Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Jetzt vergleichen und Gutscheinpaket im Wert von 220 € sichern!

Immobilienbewertung

- Immobilienwert berechnen

- Infos zu Umfeld & Entwicklung

- kostenlos & unverbindlich

in nur

1 Minute

1 Minute

-

Unsere Partner

Teilnehmende Anbieter

Slide 1 of 12

Slide 1 of 12 -

CHECK24 Bewertungen

Die kostenlose Online-Immobilienbewertung – für Kauf oder Verkauf

Das Wichtigste zur Online-Immobilienbewertung

- Über CHECK24 berechnen Sie schnell und unkompliziert den Wert einer Immobilie. Als Käufer oder Verkäufer hilft Ihnen die Online-Immobilienbewertung, Objektpreise besser einzuschätzen.

- Sie erhalten zahlreiche nützliche Informationen zur bewerteten Immobilie, zum Beispiel zur Wertentwicklung, zur Lage und zum sozialen Umfeld – mit nur wenigen Angaben.

- Die Online-Immobilienbewertung liefert Ihnen stets einen Schätzwert. Mit der Bewertung und weiteren Tipps finden Sie die Immobilie, die zu Ihnen passt.

Kostenlose Immobilienbewertung über CHECK24

Immobilienwert ermitteln in wenigen Minuten

Ob in Berlin oder Leipzig, Hamburg oder München, Frankfurt oder Düsseldorf – wo auch immer sich Ihre Traumimmobilie oder Eigentumswohnung in Deutschland befindet – bei CHECK24 ermitteln Sie schnell und einfach online den Wert des Objekts, das Sie kaufen oder verkaufen möchten.

Für die Bewertung eines Objekts benötigen Sie die folgenden Angaben:

- Art der Immobilie

- Adresse

- Wohn- und gegebenenfalls Grundstücksfläche

- Baujahr

- Angaben zum Zustand und der Ausstattung

CHECK24 Hinweis

Die Wertermittlung ist ohne Registrierung möglich und für Sie kostenlos, anonym und unverbindlich. Anhand der Analyse ähnlicher Immobilien erhalten Sie einen Schätzwert für den Preis des Objekts. Sie können die Immobilienbewertung ohne Angabe von E-Mailadresse oder anderen Kontaktdaten nutzen. Für Informationen zur Infrastruktur, ähnlichen Immobilien, Bauvorhaben und Sozioökonomie melden Sie sich in Ihrem kostenlosen CHECK24-Kundenkonto an, alternativ können Sie direkt eines erstellen.

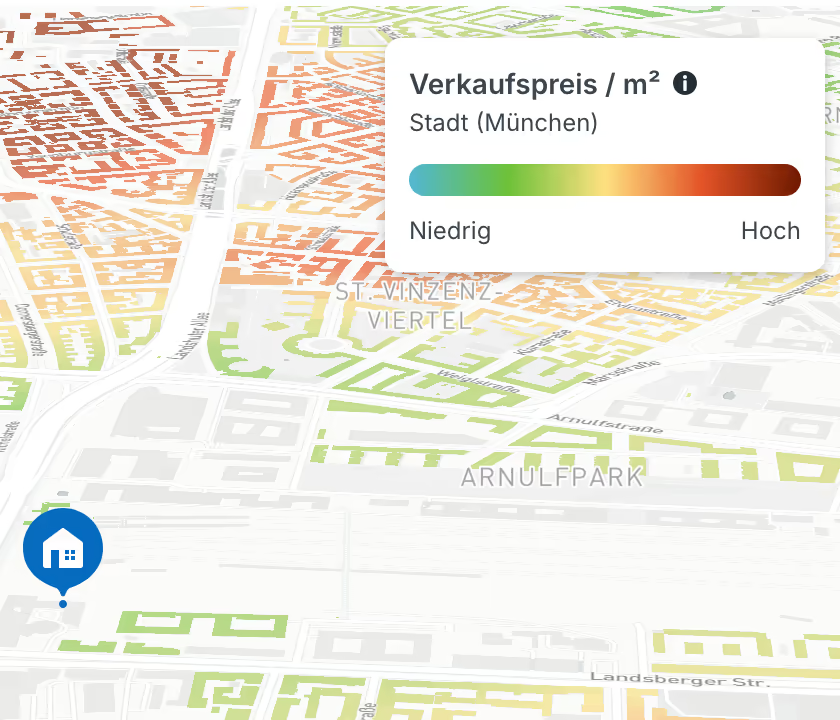

Überblick über Faktoren wie Ort & Umfeld verschaffen

Durch die Wertermittlung können Sie nicht nur den Immobilienwert abschätzen, sondern erhalten dazu gleich noch einen umfassenden Überblick über die Lage mit Informationen zu:

- Anbindung an den öffentlichen Nahverkehr

- Schulen

- Einkaufsmöglichkeiten

- Ärzte oder Apotheken und weitere wichtige Anlaufpunkte

Diese Details sind vor allem für potenzielle Käufer wichtig, denn die direkte Umgebung beeinflusst den Wert einer Immobilie unmittelbar. Die Lagedaten lassen Rückschlüsse darüber zu, ob eine Wertsteigerung zu erwarten ist.

Lokalen Immobilienmarkt überblicken

Über die Immobilienbewertung sehen Sie unter „ähnliche Objekte“, welche weiteren Immobilien in der von Ihnen angegebenen Gegend zum Verkauf stehen. So können Sie die Angebote mit Ihrem Objekt vergleichen oder interessante Alternativen entdecken, wenn Sie ein Haus oder eine Wohnung kaufen möchten.

Auch Immobilien, die in der Vergangenheit angeboten wurden, können Sie hier einsehen und zum Preisvergleich nutzen.

Künftige Entwicklung für Immobilienwert einschätzen

Auf einer virtuellen Karte sehen Sie zukünftige Bauvorhaben. So lässt sich besser einschätzen, ob Baulärm zu erwarten ist oder weiterer Wohnraum beziehungsweise zusätzliche Verkehrsanbindungen in der Nähe hinzukommen. Zudem erhalten Sie Einblicke in die sozioökonomische Entwicklung wie Einwohnerzahlen oder Durchschnittseinkommen. Die Immobilienbewertung gibt Ihnen sogar einen Überblick über den Marktwert im Zeitverlauf und erstellt eine Prognose für das folgende Jahr.

Hakan Kahraman„

Es ist wichtig zu wissen, ob der verlangte Preis für eine Immobilie angemessen ist. Deshalb empfehle ich unsere Immobilienbewertung. Stellt sich dabei zum Beispiel heraus, dass die Traumimmobilie deutlich über Wert angeboten wird, lohnen sich Nachverhandlungen. Ist das Objekt laut Immobilienbewertung ein Schnäppchen, sollte sich der Kunde fragen, warum es so günstig angeboten wird und einen prüfenden zweiten Blick auf die Immobilie werfen.“

Experte für Immobilienbewertung bei CHECK24

CHECK24 Wissen

Deshalb spielen sozioökonomische Daten eine Rolle

Steigende Einwohnerzahlen beeinflussen die Immobilienpreise, da in wachsenden Metropolen mehr Wohnraum benötigt wird und die Nachfrage anzieht. Eine hohe Arbeitslosenquote kann zum Beispiel negativen Einfluss auf den Immobilienwert innerhalb einer Region haben: Die Kaufkraft sinkt und damit wahrscheinlich auch der Wert der dortigen Immobilien. Für Käufer ist es beispielsweise interessant, welche Altersstruktur in der Region vorherrscht, da sich daran meist auch die Infrastruktur orientiert.

Kostenlose Immobilienbewertung:

So funktioniert's in 3 Schritten mit CHECK24

Details zur Immobilie

Geben Sie die Art der Immobilie, die Adresse und einige Angaben zu Alter und Zustand der Immobilie ein.Aufteilung der Immobilie

Geben Sie die Anzahl der Zimmer des Objekts an und ob ein Stellplatz zur Immobilie dazugehört.Vorhaben

Möchten Sie die Immobilie kaufen oder verkaufen? Nachdem Sie diese Frage beantwortet und einen ungefähren Zeitraum für Ihr Vorhaben angegeben haben, können Sie die Ergebnisse der Immobilienbewertung einsehen.

Was Sie bei der Wertermittlung

von Immobilien beachten sollten

Wie genau lässt sich der Immobilienwert berechnen?

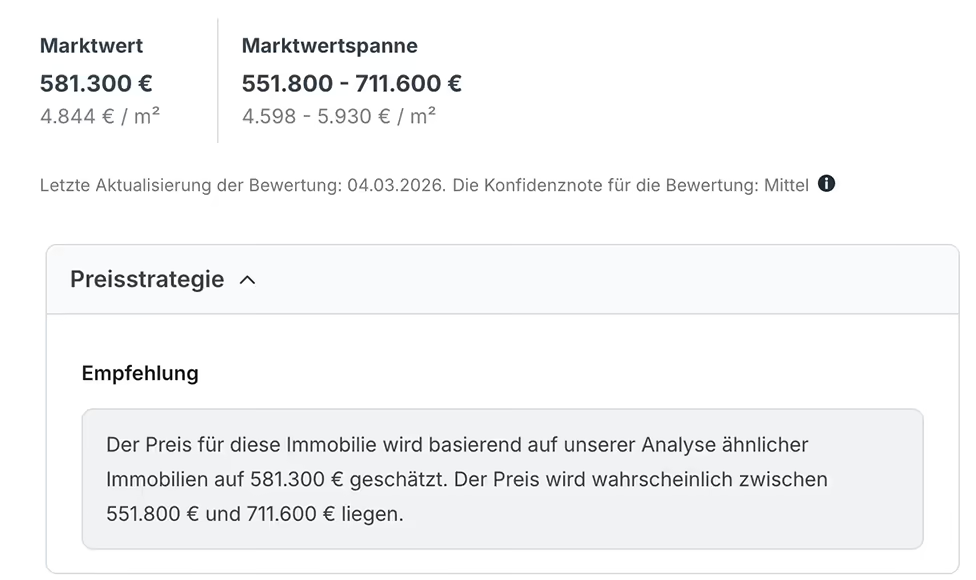

Beim errechneten Marktpreis handelt es sich immer um einen Näherungswert. Wie genau dieser Wert ist, hängt vor allem von der Immobilie selbst ab. Besonders gut lässt sich etwa der Wert von Wohnungen in großen Städten ermitteln, da diese oft ähnlich gebaut und die Preise von vielen vergleichbaren Wohnungen in der Umgebung bekannt sind. Schwieriger ist die Wertermittlung von Immobilien in weniger dicht besiedelten Gebieten mit entsprechend weniger Vergleichswerten. Auch Besonderheiten in der Bauweise oder Ausstattung von Häusern erschweren die Vergleichbarkeit und dadurch die Wertermittlung mit einem Online-Rechner.

CHECK24 Hinweis

Zuverlässigkeit des geschätzten Werts einordnen

Einen guten Anhaltspunkt, wie genau der geschätzte Wert des von Ihnen angegebenen Hauses oder der Wohnung ist, erhalten Sie durch die angegebene Konfidenznote. Diese Note wird Ihnen mit dem ermittelten Preis der Immobilie bei der Immobilienbewertung angezeigt und sagt aus, wie zuverlässig der errechnete Marktpreis ist. Die Marktwertspanne wiederum gibt an, in welchem Rahmen die mögliche Abweichung vom ermittelten Marktpreis liegen kann

Sachwert, Ertragswert oder Vergleichswert:

Diese weiteren Verfahren zur Wertermittlung gibt es

Wenn Sie den Wert Ihrer Immobilie von einem Gutachter ermitteln lassen, beispielsweise wegen eines Rechtsstreits oder eines Erbfalls, kann dieser verschiedene Verfahren anwenden, um zu einem möglichst realistischen Ergebnis zu kommen. Welche Verfahren das sind und wie genau der Immobilienwert dabei berechnet wird, ist in der Immobilienwertermittlungsverordnung geregelt. Möglich sind die folgenden drei Verfahren:

Das Vergleichswertverfahren

Beim Vergleichswertverfahren ermittelt der beauftragte Immobilienexperte den Wert anhand tatsächlich erzielter Kaufpreise anderer Immobilien. Die Vergleichsimmobilien müssen sich in derselben Gegend befinden. Der Zeitpunkt des Verkaufs darf nicht zu lange in der Vergangenheit liegen. Grundsätzlich wird zwischen dem direkten und dem indirekten Vergleichswertverfahren unterschieden. Bei letzterem ergibt sich der ermittelte Immobilienwert nicht aus den einzelnen Verkaufspreisen, sondern – indirekt – aus einer allgemeinen Kennzahl, etwa dem ortsüblichen Preis pro Quadratmeter Wohnfläche.

Das Ertragswertverfahren

Beim Ertragswertverfahren wird der Wert einer Immobilie über den möglichen Ertrag bestimmt. Diese Art der Wertermittlung wird in der Regel nur bei Immobilien angewendet, die Einnahmen erzielen sollen, zum Beispiel durch Vermietung.

Der Ertragswert ergibt sich im Wesentlichen aus den marktüblichen Erträgen abzüglich der durch die Bewirtschaftung anfallenden Kosten. Außerdem wird stets eine voraussichtliche Nutzungsdauer angegeben, die bestimmt, wie lange die Erträge erzielt werden können.

Das Sachwertverfahren

Beim Sachwertverfahren dreht sich alles um die Frage, wie viel die Immobilie kosten würde, wenn sie zum aktuellen Zeitpunkt neu errichtet werden müsste. Grundlage dieser Berechnungsmethode bildet einerseits der ortsübliche Bodenwert, anderseits der Sachwert der Immobilie. Dieser wiederum ergibt sich aus den für die Art der Immobilie typischen Herstellungskosten und ihrer Größe. Um Abnutzung und Verschleiß mit einzubeziehen, wird schließlich noch eine dem Alter entsprechende Wertminderung ermittelt und vom zuvor berechneten Immobilienwert abgezogen.

4 Tipps:

So finden Sie die Immobilie, die zu Ihnen passt

Ermitteln Sie Ihren finanziellen Rahmen für den Kauf einer Immobilie

Um herauszufinden, wie viel Haus oder Wohnung Sie sich leisten können, lohnt es sich, zunächst einen kostenlosen Haushaltsrechner zu nutzen. Dabei erfassen Sie die Summe Ihrer monatlichen Einnahmen und Ausgaben und stellen diese einander gegenüber. So können Sie zuverlässig abschätzen, wie viel Geld Ihnen monatlich für die Finanzierung zur Verfügung steht. Über einen Budgetrechner ermitteln Sie ausgehend von Ihren finanziellen Möglichkeiten den maximalen Kaufpreis einer Immobilie.

Finden Sie die passende Wohngegend

Die Umgebung Ihres neuen Hauses oder der neuen Wohnung sollte nicht nur heute, sondern auch in Zukunft zu Ihren Bedürfnissen passen. Neben der guten Erreichbarkeit des Arbeitsplatzes, von Einkaufsgelegenheiten und Naherholungsangeboten könnte später – je nach Lebenssituation – zum Beispiel noch die Nähe einer Schule für die Kinder wichtig werden.

Nehmen Sie sich Zeit für die Wahl der Immobilie

Beobachten Sie den Immobilienmarkt in der gewünschten Gegend am besten über einen längeren Zeitraum hinweg. Auf diese Weise bekommen Sie ein Gefühl für die ortsüblichen Preise und die Qualität der angebotenen Immobilien. Über die Immobilienbewertung bei CHECK24 finden Sie in der Umgebung der ausgewählten Immobilie weitere zum Verkauf stehende sowie in der Vergangenheit angebotene Immobilien.

Sichern Sie sich die geeignete Immobilienfinanzierung

Unsere Finanzierungsexperten begleiten Sie auf dem Weg zur passenden Finanzierung.

Im Baufinanzierungsvergleich von CHECK24 vergleichen Sie die Zinssätze von über 650 Anbietern – schnell, kostenlos und unverbindlich.

- Eckdaten zum Finanzierungsvorhaben eingeben

- Gemeinsam mit Ihrem Berater die auf sie zugeschnittenen Angebote vergleichen

- Ihre Unterlagen einreichen

- Darlehensvertrag über CHECK24 abschließen und Wunschimmobilie kaufen

CHECK24 Tipp

Besichtigung bei Tageslicht

Besichtigen Sie die Immobilie am besten tagsüber, machen Sie Notizen und gegebenenfalls Fotos. Auf diese Weise bekommen Sie einen realistischen Eindruck der Immobilie und ihrer Umgebung. Etwaige Schäden können Sie so leichter erkennen. Gerade bei älteren Immobilien lohnt es sich, gezielt auf Schwachstellen zu achten, etwa an der Bausubstanz oder den verarbeiteten Materialien. Oft ist es aus diesem Grund auch hilfreich, einen fachkundigen Begleiter mitzunehmen.

Die Energieeffizienz ist auch ein wichtiges Merkmal, um die Dringlichkeit von baulichen Maßnahmen abschätzen zu können. Vergessen Sie nicht, einen Blick in den Energieausweis zu werfen. Der Verkäufer ist verpflichtet, vor dem Verkauf einen Energieausweis für das Gebäude vorzulegen. Bei Check24 haben Sie die Möglichkeit, einen Energiebedarfsausweis erstellen zu lassen.

Häufige Fragen zur Immobilienbewertung

Die CHECK24 Baufinanzierungsberater in Ihrer Nähe

baufi@check24.de

Rückmeldung innerhalb von 24 Stunden

Rückmeldung innerhalb von 24 Stunden