Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Pflegereform 2026: Absicherung mit Pflegezusatzversicherung wird noch wichtiger

Der Gesetzentwurf des Gesundheitsministeriums sieht deutliche Kürzungen bei Pflegeleistungen vor – insbesondere in niedrigen Pflegegraden und bei Zuschüssen. Für Pflegebedürftige steigen die Eigenanteile damit weiter an. Schützen Sie sich und Ihre Angehörigen vor finanziellen Belastungen! Die gute Nachricht: Beiträge für private Pflegezusatzversicherungen sollen künftig steuerlich begünstigt werden. Mehr zur Pflegereform 2026

Pflegeversicherung

- Ergänzung zur Pflegepflichtversicherung

- Bis zu 3.000 € monatlich zur freien Verfügung

- Über 40 Tarife im Vergleich

Hinweis für Beschäftigte bei der Polizei, Feuerwehr oder Bundeswehr

Hinweis für Beschäftigte bei der Polizei, Feuerwehr oder Bundeswehr

Belohnen Sie sich mit exklusiven Vorteilen

Sofortiger Zugang zu unserem Smily Treueprogramm und Punkte sammeln bei Ihrer Pflegeversicherung.

Sparen Sie Zeit und übernehmen Sie Daten aus Ihrem Kundenkonto.

- Weshalb sinnvoll?

- Pflegepflichtversicherung

- Gesetzliche Pflegeversicherung

- Leistungen nach Pflegegrad

- Beitragssatz

- Pflegestärkungsgesetze

- Was tun im Pflegefall?

- Private Pflegeversicherung

- Das Wichtigste rund um die Versicherung

- Darauf sollten Sie achten

- Der CHECK24 Pflegeversicherung Vergleich

PflegeversicherungDas Wichtigste zusammengefasst

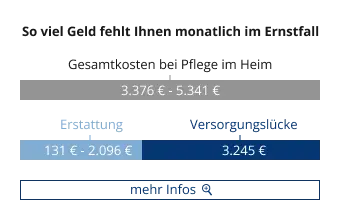

Die gesetzliche oder private Pflegepflichtversicherung deckt nur einen Teil der Pflegekosten, wodurch eine finanzielle Lücke von durchschnittlich 3.245 € monatlich entsteht, die durch eine private Pflegezusatzversicherung geschlossen werden kann.

Pflegebedürftigkeit kann nicht nur im Alter, sondern auch nach einem Unfall oder einer schweren Krankheit eintreten und erfordert mindestens sechs Monate Hilfsbedürftigkeit im Alltag.

Die Leistungen der Pflegeversicherung werden in fünf Pflegegraden gestaffelt, wobei die Höhe der finanziellen Unterstützung von der Schwere der Pflegebedürftigkeit und der gewählten Pflegeform (durch Angehörige, ambulant, stationär) abhängt.

Ein frühzeitiger Abschluss einer privaten Pflegezusatzversicherung ist sinnvoll, da sich die Beitragshöhe nach dem Alter beim Vertragsabschluss richtet und jüngere, gesunde Personen bessere Konditionen erhalten.

Dieser Inhalt wird regelmäßig geprüft von:

Daniel Mester, CHECK24-Experte für Krankenzusatz- und Pflegeversicherungen

1.

Weshalb eine private Pflegeversicherung sinnvoll ist

Die Deutschen werden immer älter. Mit einer zunehmend älteren Bevölkerung steigt auch die Zahl der Pflegebedürftigen an. Aber nicht nur im Alter, sondern auch nach einem Unfall oder einer schweren Krankheit kann man zum Pflegefall werden. Derzeit leben rund 5,1 Millionen pflegebedürftige Menschen in Deutschland. Schätzungen zufolge sollen es im Jahr 2030 bereits mehr als 5,4 Millionen sein.

Jeder, der gesetzlich oder privat krankenversichert ist, zahlt in die Pflegeversicherung bzw. Pflegepflichtversicherung ein. Diese übernimmt im Ernstfall allerdings nur einen Teil der anfallenden Pflegekosten.

2.

Pflegepflichtversicherung für gesetzlich & privat Krankenversicherte

Gesetzlich Krankenversicherte

Wer in Deutschland gesetzlich krankenversichert ist, wird automatisch Mitglied der gesetzlichen Pflegeversicherung. Im Fall einer Pflegebedürftigkeit leistet die Versicherung Zuschüsse, um einen Teil der Kosten zu decken. Die Träger dieser Pflichtversicherung sind die Pflegekassen, die der jeweiligen gesetzlichen Krankenkasse angeschlossen sind.

Privat Krankenversicherte

Da diese Absicherung Pflicht ist, müssen auch Privatversicherte zusammen mit ihrer privaten Krankenversicherung eine Pflegepflichtversicherung abschließen. Die meisten haben die Pflegeabsicherung bei ihrem Krankenversicherer. Die Leistungen der privaten Pflegepflichtversicherung sind bei allen Anbietern identisch und mit denen der gesetzlichen Pflegeversicherung vergleichbar. Die Beiträge für Privatversicherte richten sich allerdings nach dem Alter und Gesundheitszustand bei Vertragsabschluss.

Demografischer Wandel

Da die Bevölkerung in Deutschland immer älter wird, sind auch immer mehr Menschen auf Pflegeleistungen angewiesen. Gleichzeitig sinkt die Zahl junger Erwerbstätiger, die in die gesetzliche Pflegeversicherung einzahlen. Dieser Wandel in der Gesellschaft stellt die Pflichtversicherung vor große Herausforderungen. Bereits heute sind ihre Leistungen nicht annähernd ausreichend, um die tatsächlichen Pflegekosten zu decken. Gerade im Hinblick auf diese demografische Veränderung ist eine zusätzliche private Absicherung des Pflegerisikos wichtig – etwa in Form einer privaten Pflegezusatzversicherung.

3.

Die gesetzliche Pflegeversicherung in Deutschland

Die gesetzliche Pflegeversicherung wurde am 1. Januar 1995 in Deutschland eingeführt, um das Pflegerisiko einer alternden Gesellschaft besser abzusichern. Sie ist seitdem eine Pflichtversicherung und neben der gesetzlichen Kranken-, Unfall-, Renten- und Arbeitslosenversicherung der jüngste Zweig der Sozialversicherungen in Deutschland.

Die fünf Säulen im deutschen Sozialversicherungssystem

- Krankenversicherung

- Pflegeversicherung

- Rentenversicherung

- Arbeitslosenversicherung

- Unfallversicherung

Tritt der Pflegefall ein, sieht die Versicherung verschiedene Leistungen vor. Als pflegebedürftig gelten dabei all jene, die ihren Alltag nicht mehr selbstständig bewältigen können und Hilfe benötigen.

Dieser Zustand muss dauerhaft gegeben sein, mindestens aber für sechs Monate bestehen.

Um Leistungen von der gesetzlichen Pflegeversicherung beziehen zu können, müssen Betroffene einen Antrag bei ihrer zuständigen Pflegekasse stellen.

4.

Leistungen nach Pflegegrad

Viele Leistungen der gesetzlichen Pflegeversicherung hängen davon ab, wie stark der Pflegebedürftige auf Hilfe angewiesen ist und wie er sich pflegen lässt. Die Schwere der Pflegebedürftigkeit wird in Pflegegraden gemessen.

Wird sie etwa von Angehörigen oder Freunden zu Hause gepflegt, erhält er ein Pflegegeld. Für welche Leistungen sie das Pflegegeld genau verwendet, liegt im Ermessen der pflegebedürftigen Person.

Kommt ein ambulanter Pflegedienst zum Einsatz, wird dieser bis zu einer festgelegten Höchstsumme direkt von der Pflegekasse als Pflegesachleistung bezahlt. Die restlichen Pflegekosten muss der Pflegebedürftige selbst bezahlen. Gleiches gilt für eine Tages- oder Nachtpflege sowie die vollstationäre Pflege in einer Pflegeeinrichtung.

Überblick der gesetzlichen Pflegeleistungen

| Pflegegrad | Beispiele | Pflege zu Hause durch Angehörige | Pflege zu Hause durch Pflegedienst | Pflege im Heim |

|---|---|---|---|---|

Pflegegrad 1 leichter Pflegefall | Geistige und körperliche Fitness gegeben, geringfügig auf Unterstützung angewiesen | - | - | 131 € |

Pflegegrad 2 mittlerer Pflegefall | Erhebliche Einschränkung der Selbstständigkeit, z.B. durch eingeschränkte Mobilität oder verminderte geistige Fähigkeiten | 347 € | 796 € | 805 € |

Pflegegrad 3 mittelschwerer Pflegefall | Eingeschränkte Alltagskompetenz, z.B. durch Demenz oder schwere motorische Beeinträchtigung | 599 € | 1.497 € | 1.319 € |

Pflegegrad 4 schwerer Pflegefall | Stark eingeschränkte Alltags-Kompetenz, z.B. Pflege rund um die Uhr aufgrund fortgeschrittener Demenz | 800 € | 1.859 € | 1.855 € |

Pflegegrad 5 sehr schwerer Pflegefall | Besondere Anforderungen an pflegerische Versorgung, darunter auch Grundpflege und Bettlägerigkeit | 990 € | 2.299 € | 2.096 € |

Bei vollstationärer Pflege in Pflegegrad 2 bis 5 wird der Eigenanteil seit 2022 mit steigender Pflegedauer zusätzlich durch die gesetzliche oder private Pflegepflichtversicherung bezuschusst. Im ersten Jahr der Pflegebedürftigkeit werden 15 % des pflegebedingten Eigenanteils getragen, im zweiten Jahr 30 %, im dritten Jahr 50 % und ab dem vierten Jahr 75 %. Für die prozentuale Berechnung dieses Zuschusses wird nur der pflegebedingte Eigenanteil herangezogen. Dieser beträgt im Bundesdurchschnitt 921 € monatlich. Die Unterbringungs-, Investitions-, Ausbildungs- und Verpflegungskosten werden dabei nicht berücksichtigt.

Zusätzlich gibt es verschiedene Leistungen, die Pflegebedürftige unabhängig von ihrem Pflegegrad in Anspruch nehmen können.

Beispiele für pflegegradunabhängige Leistungen sind:

- Kurzzeitpflege (nur Pflegegrad 2-5): 1.854 € für maximal acht Wochen pro Jahr

- Verhinderungspflege (nur Pflegegrad 2-5): 1.685 € für maximal sechs Wochen pro Jahr

- Zusätzlicher Entlastungsbetrag: 131 € pro Monat bei ambulanter Pflege

- Pflegehilfsmittel: 42 € pro Monat

- Wohnraumumbau: einmalig bis zu 4.180 €

- Wohngruppenförderung: bis zu 2.500 € Gründungszuschuss und 224 € pro Monat je pflegebedürftigem Gründungsmitglied. Der Gesamtbetrag für eine Wohngruppe ist auf bis zu vier Bewohner und auf höchstens 10.000 € begrenzt.

- Pflegekurse für Familienangehörige

- Pflegeberatung

5.

Beitragssatz der Pflegekassen 2026

Die Pflegekassen verlangen einen einheitlichen Beitragssatz von aktuell 3,60 Prozent des Bruttoeinkommens. Für kinderlose Versicherte ab 23 Jahren kommt ein Beitragszuschlag von 0,60 Prozentpunkten hinzu. Die Beiträge müssen aber nur bis zu einer Höchstgrenze entrichtet werden. Einkommen, das über der sogenannten Beitragsbemessungsgrenze liegt, wird nicht mehr berücksichtigt. Im Jahr 2026 beträgt die Beitragsbemessungsgrenze 69.750 € pro Jahr.

Bei Arbeitnehmern zahlt der Arbeitgeber die Hälfte des Beitragssatzes. Nur Arbeitnehmer in Sachsen zahlen als Ausgleich für einen zusätzlichen Feiertag einen höheren Anteil als ihr Arbeitgeber. Selbstständige und Freiberufler müssen den Beitrag alleine bezahlen.

Der Beitragssatz wurde seit der Einführung der Pflegepflichtversicherung mehrfach erhöht. 1995 betrug er noch 1,0 Prozent. Obwohl die Beitragsanhebungen mit Leistungsverbesserungen verbunden waren, deckt die Versicherung nur einen Teil der Pflegekosten – eine finanzielle Lücke bleibt bestehen.

6.

Die Pflegestärkungsgesetze

Mit den drei Pflegestärkungsgesetzen (PSG I bis III) wurde zwischen 2015 und 2017 die größte Reform seit Bestehen der gesetzlichen Pflegeversicherung umgesetzt. Mit der Pflegereform sollte die Situation von Pflegebedürftigen und deren Angehörigen verbessert werden.

Zentrale Neuerungen der Pflegestärkungsgesetze

- Neudefinition des Begriffs der Pflegebedürftigkeit: Unter Pflegebedürftigkeit versteht man nicht mehr nur körperliche, sondern auch geistige und seelische Beeinträchtigungen.

- Reformiertes Begutachtungssystem: Bei der Feststellung der Pflegebedürftigkeit wird nicht mehr untersucht, wie viel Zeit die Pflege in Anspruch nimmt, sondern wie selbstständig der Pflegebedürftige noch ist.

- Ersatz der drei Pflegestufen durch fünf Pflegegrade: Pflegebedürftige Personen werden je nach Schwere ihrer Pflegebedürftigkeit nicht mehr in Pflegestufen, sondern in einen von fünf Pflegegraden eingeteilt.

- Erhöhung der Pflegeleistungen und Beitragssätze: Sowohl das Pflegegeld als auch die Pflegesachleistungen wurden erhöht, Betreuungs- und Unterstützungsangebote ausgebaut. Vor allem Demenzkranke wurden bei den Leistungserhöhungen berücksichtigt. Zur Finanzierung wurden die Beitragssätze angehoben.

- Bessere Leistungen für pflegende Familienangehörige: Angehörigen stehen kostenlose Pflegekurse und -beratungen, längere Auszeiten von der Pflege und bessere Möglichkeiten zur Vereinbarkeit von Pflege und Beruf zu.

7.

Was tun im Pflegefall?

Es gibt viele Ursachen, warum jemand zum Pflegefall wird. Chronische Erkrankungen des Herzens, des Bewegungsapparates oder des Nervensystems können genauso der Grund sein wie plötzliche Vorfälle – etwa ein Unfall oder Schlaganfall. Was ist zu tun, wenn der Pflegefall eintritt?

- 1

Frühzeitig Kontakt zur Pflegekasse aufnehmen

Die Pflegekassen bieten hier als erste Anlaufstelle eine kostenlose Beratung an. In jedem Fall sollte die Pflegekasse zügig benachrichtigt werden, damit eine schnelle Bearbeitung erfolgen kann.

- 2

Begutachtung der Pflegebedürftigkeit

Vor der Auszahlung des Pflegegelds muss der Pflegegrad bestimmt werden. Vereinbaren Sie einen Termin für die Begutachtung der Pflegebedürftigkeit mit dem Medizinischen Dienst der Krankenversicherung (MDK) für gesetzlich Krankenversicherte oder dem Unternehmen MEDICPROOF für Privatversicherte. Familienangehörige und Pflegekräfte sollten möglichst bei dem Termin dabei sein, um Sie zu unterstützen.

- 3

Führen Sie ein Pflegetagebuch

Bereiten Sie sich auf eine Begutachtung vor. Führen Sie zum Beispiel ein Pflegetagebuch, in dem Sie aufführen, welche alltäglichen Leistungen Sie benötigen. Besorgen Sie sich die ärztlichen Atteste, die den Grad Ihrer Pflegebedürftigkeit belegen.

Begutachtung der Pflegebedürftigkeit

Bei der Begutachtung werden verschiedene Bereiche des alltäglichen Lebens untersucht und festgestellt, wie viel Hilfe die betroffene Person in den einzelnen Bereichen benötigt. Je nachdem, wie selbstständig die Person noch ist, wird der entsprechende Pflegegrad zugewiesen.

Checkliste: Beispielhafte Fragen für die einzelnen Bereiche

- Selbstversorgung: Kann sich die Person selbstständig waschen und anziehen? Benötigt sie Hilfe beim Essen und Trinken?

- Bewältigung krankheits- und therapiebedingter Belastungen: Kann die Person Medikamente selbst einnehmen und allein zum Arzt gehen?

- Alltagsleben und soziale Kontakte: Kann die Person ihren Tagesablauf selbstständig gestalten und mit anderen Menschen in Kontakt treten?

- Mobilität: Kann die Person allein aufstehen und sich selbstständig im Wohnbereich fortbewegen?

- Kognitive und kommunikative Fähigkeiten: Kann sich die Person zeitlich und räumlich orientieren und Gespräche mit anderen Menschen führen?

- Verhaltensweisen und psychische Problemlagen: Bestehen nächtliche Unruhe oder Ängste? Ist sie aggressiv?

8.

Private Pflegeversicherung

Damit Sie und Ihre Angehörigen im Fall der Pflegebedürftigkeit finanziell abgesichert sind, empfiehlt sich eine private Pflegezusatzversicherung – denn die Grundsicherung durch Ihre gesetzliche Pflegeversicherung oder private Pflegepflichtversicherung reicht nicht aus, um alle anfallenden Kosten zu decken. Den Rest müssen Betroffene selbst bezahlen. Reichen die eigenen Einkünfte und Ersparnisse nicht aus, müssen im Einzelfall sogar die Kinder einspringen – allerdings seit dem 1. Januar 2020 nur dann, wenn diese im Jahr mehr als 100.000 € brutto verdienen.

Die passende Pflegezusatzversicherung finden

Um Ihren Eigenanteil zu reduzieren oder die Finanzierungslücke ganz zu schließen, sollten Sie eine private Pflegezusatzversicherung abschließen. Dies ist eine wichtige und langfristige Entscheidung – und sollte sorgfältig vorbereitet werden. CHECK24 hilft Ihnen dabei – bei uns können Sie viele verschiedene Tarife miteinander vergleichen und sodie passende Pflegezusatzversicherung finden.

9.

Das Wichtigste rund um die private Pflegeversicherung

Die gesetzliche oder private Pflegepflichtversicherung ist nur eine Art Teilkaskoversicherung, die im Ernstfall nicht ausreichend ist. Eine private Pflegezusatzversicherung sichert Sie hingegen bei einer Pflegebedürftigkeit ab – und hilft Ihnen, die hohen Kosten für eine professionelle Pflege zu bezahlen.

Die beliebteste Variante der Pflegezusatzversicherung ist die Pflegetagegeldversicherung. Hier erhalten Sie im Leistungsfall ein Pflegegeld, mit dem Sie Ihre monatlichen Kosten bezahlen können – etwa für ein Pflegeheim oder einen ambulanten Pflegedienst. Wenn Sie möchten, können Sie das Geld auch Ihrer eigenen Familie geben, falls diese Pflegeaufgaben übernimmt.

Eine Pflegezusatzversicherung ist für jeden sinnvoll, der sich selbst und seine Angehörigen für den Fall der Pflegebedürftigkeit finanziell absichern möchte. Dabei ist es egal, ob jemand gesetzlich oder privat krankenversichert ist – im Ernstfall stehen beide vor dem Problem, nicht ausreichend geschützt zu sein.

Da Pflegeleistungen teuer sind, entsteht schnell eine große Versorgungslücke. Mit einer privaten Pflegezusatzversicherung stellen Sie Ihre eigene Versorgung sicher, ohne dafür Ersparnisse opfern oder Ihren Angehörigen zur Last fallen zu müssen.

Der frühe Abschluss einer Pflegezusatzversicherung lohnt sich. Da sich die Höhe der Beiträge nach dem Alter beim Vertragsabschluss richtet, zahlen jüngere Antragsteller weniger Beiträge als ältere.

Zudem ist man in jungen Jahren meist noch gesund. Da Sie beim Abschluss einer Pflegeversicherung in der Regel Gesundheitsfragen beantworten müssen, ist das Risiko geringer, von einer Versicherungsgesellschaft abgelehnt zu werden oder Beitragszuschläge wegen Vorerkrankungen zahlen zu müssen.

Das gewünschte Pflegetagegeld sollte so gewählt sein, dass es Ihre monatlichen Kosten deckt. Ihre regelmäßigen Einkünfte und die Leistungen der gesetzlichen oder privaten Pflegepflichtversicherung können Sie dabei abziehen. Wie hoch das Pflegegeld genau ausfallen muss, hängt daher von Ihrer individuellen Situation ab.

Sollten Sie etwa auf eine Pflege im Heim angewiesen sein, beträgt Ihr monatlicher Eigenanteil in der Regel durchschnittlich 3.245 Euro. Je nach der Höhe Ihrer Rente oder sonstiger Einnahmen sollte das Tagegeld ausreichen, um diesen Anteil vollständig bezahlen zu können.

Um Leistungen aus der gesetzlichen Pflegeversicherung oder der privaten Pflegepflichtversicherung erhalten zu können, muss der Versicherte nachweisen, dass er pflegebedürftig ist. Seit der Pflegereform, die am 1. Januar 2017 in Kraft getreten ist, wird das anhand von fünf Pflegegraden festgestellt. Sowohl in der Pflegepflichtversicherung als auch in der privaten Pflegezusatzversicherung richtet sich die Höhe des Pflegegeldes in der Regel nach dem Pflegegrad.

Bei der Begutachtung kommt es darauf an, wie selbstständig der Betroffene noch ist. Je stärker eine Beeinträchtigung vorliegt, desto höher ist der Pflegegrad. Außerdem gilt zumeist: je höher der Pflegegrad, desto höher ist der Anspruch auf Leistungen.

10.

Darauf sollten Sie bei einer privaten Pflegeversicherung achten

Wer eine private Pflegezusatzversicherung abgeschlossen hat, ist für den Fall der Pflegebedürftigkeit auf der sicheren Seite. Die Pflegetagegeldversicherung bietet eine flexible Vorsorge, bei der Sie die Leistungen individuell an Ihre Bedürfnisse anpassen können. Bei der Tarifwahl sollten daher einige Punkte beachtet werden.

Wichtige Details zum Pflegegeld

Ihr Pflegegeld wird Ihnen im Pflegefall abhängig vom erreichten Pflegegrad ausbezahlt. Dabei ist in der Regel eine Staffelung vorgesehen: je höher der Pflegegrad ist, desto mehr Pflegegeld erhalten Sie.

Besonders günstige Tarife bieten oft nur Leistungen in den höchsten Pflegegraden an. Für eine umfassende Absicherung sollten Sie allerdings darauf achten, dass Ihr Tarif Leistungen in allen Pflegegraden vorsieht.

Die Höhe des Pflegegeldes kann der Versicherte selbst mitbestimmen und sollte so gewählt sein, dass die monatlichen Kosten gedeckt sind. Der durchschnittliche Eigenanteil in einem Pflegeheim beträgt rund 3.245 € für alle Pflegegrade. Je nach Lage und Ausstattung der Pflegeeinrichtung kann die Zuzahlung allerdings variieren. Bei der Wahl des gewünschten Pflegegeldes ist es ratsam, die Einkünfte, die man selbst für die Pflege aufbringen kann, von diesem Eigenanteil abzuziehen und den Restbetrag abzusichern. Die meisten Versicherer sehen zudem eine Beitragsdynamik vor. Das bedeutet, dass die Beiträge und das versicherte Pflegegeld in regelmäßigen Abständen steigen.

Beiträge müssen langfristig bezahlt werden

Bedenken Sie beim Abschluss einer Pflegetagegeldversicherung, dass die Beiträge bis ins hohe Alter und oft auch im Leistungsfall bezahlt werden müssen. Sollten Sie einmal nicht mehr in der Lage sein, Ihre monatlichen Versicherungsbeiträge zu bezahlen, erlischt Ihr Anspruch auf Leistungen.

Sollten Sie sich unsicher sein, wie viel Pflegegeld Sie benötigen, empfehlen wir als Faustregel:

Der monatliche pflegebedingte Eigenanteil im Pflegefall liegt durchschnittlich bei 3.245 €. Mit einer Auszahlungshöhe von mindestens 3.000 € in Pflegegrad 5 und Leistungen in allen fünf Pflegegraden sind Sie in der Regel gut abgesichert. Wenn Sie einen Teil der Kosten (z. B. 1.500 €) selbst tragen können, dann können Sie einen geringeren Auszahlungsbetrag (z. B. 1.800 €) wählen.

Die meisten Versicherer unterscheiden zwischen stationärer und ambulanter Pflege. Bei der stationären Pflege lebt der Pflegebedürftige in einer professionellen Einrichtung – etwa einemSenioren- oder Pflegeheim – und kann dort rund um die Uhr versorgt werden. Ist dies der Fall, leistet jede private Pflegezusatzversicherung.

Seit dem 1. Januar 2017 müssen Pflegebedürftige laut Gesetz unabhängig von ihrem Pflegegrad den gleichen Eigenanteil für eine Pflege im Heim bezahlen. Das bedeutet, dass schon in den unteren Pflegegraden hohe Kosten für die stationäre Pflege anfallen. Dem entsprechen einige Versicherer, indem sie bereits ab Pflegegrad 2 die volle Leistung auszahlen.

Der Großteil der Pflegebedürftigen möchte zu Hause versorgt werden. Daher sollte man bei der Wahl des Tarifs darauf achten, dass die Versicherung auch bei ambulanter Pflege leistet. Dabei ist meistens sowohl die Pflege durch einen Pflegedienst als auch die Pflege durch Angehörige oder Laien abgedeckt.

Tarife, die ambulant und stationär leisten, sind deutlich teurer als solche, die nur bei stationärer Pflege leisten. Die günstigsten Tarife sind allerdings nur selten empfehlenswert: Denn nur die wenigsten können heute schon absehen, welche Form der Pflege im Ernstfall einmal nötig sein wird.

Weitere Leistungsmerkmale der Versicherer

Wenn eine Pflegebedürftigkeit eintritt, sind oft behindertengerechte Umbauten oder besondere Anschaffungen – etwa Rollstühle – nötig. Um solche einmaligen Kosten decken zu können, leisten einige Versicherer eine Einmalzahlung bei Eintritt einer Pflegebedürftigkeit oder einer Höherstufung in den Pflegegraden.

Tarife, die eine einmalige Auszahlung beinhalten, sind meist teurer als solche ohne Einmalzahlung. Manche Versicherungsgesellschaften bieten eine Einmalzahlung auch als zusätzliche Option an. Sollten Sie sich dafür entscheiden, können Sie frei wählen, wie hoch die Zahlung sein soll.

Tritt eine Pflegebedürftigkeit etwa in 20 Jahren ein, reicht das heute gewählte Pflegegeld wegen der gestiegenen Lebenshaltungskosten wahrscheinlich nicht aus, um alle Kosten zu decken. Viele Tarife sehen daher eine automatische Erhöhung des Tagegeldes in regelmäßigen Abständen vor (Dynamik).

Mit einer Erhöhung des Pflegegeldes geht jedoch auch eine Erhöhung der Beiträge einher. Versicherte haben daher die Möglichkeit, eine Anpassung abzulehnen. Meistens ist dies bis zu dreimal hintereinander möglich, bevor die Dynamik ganz ausgesetzt wird.

Teilweise bieten die Versicherungen einen Inflationsausgleich bis zum Eintritt des Pflegefalls an. In anderen Tarifen sind auch dann noch regelmäßige Anpassungen möglich, wenn die versicherte Person bereits pflegebedürftig ist.

Beim Abschluss einer Pflegezusatzversicherung müssen Gesundheitsfragen beantwortet werden. Da Vorerkrankungen die Gefahr einer späteren Pflegebedürftigkeit erhöhen, benötigt die Versicherung solche Informationen, um die Risiken besser kalkulieren zu können.

Einige Gesellschaften bieten dabei eine vereinfachte Gesundheitsprüfung mit nur wenigen Gesundheitsfragen an. Dies ermöglicht einen einfacheren und schnelleren Vertragsabschluss.

Wer eine Pflegeversicherung mit Beitragsbefreiung abgeschlossen hat, muss im Pflegefall keine Versicherungsbeiträge mehr bezahlen. Manche Tarife sehen eine Beitragsbefreiung bereits ab dem niedrigsten Pflegegrad 1 vor, andere ab dem Erreichen eines festgelegten höheren Pflegegrades.

Solche Tarife sind in der Regel etwas teurer als Verträge ohne Beitragsbefreiung. Darüber hinaus gibt es Tarife, die eine vorübergehende Beitragsbefreiung in bestimmten Lebenssituationen vorsehen, etwa während einer Arbeitslosigkeit.

11.

Der CHECK24 Pflegeversicherung Vergleich

Nutzen Sie unseren kostenlosen Pflegeversicherung-Vergleich, um in Sekundenschnelle zahlreiche Tarife miteinander zu vergleichen. Wenn Sie den richtigen Anbieter gefunden haben, können Sie ein Angebot gleich online anfordern und bequem zu Hause durchlesen – garantiert unverbindlich und völlig kostenfrei.

Mit dem CHECK24-Vergleichsrechner können Sie bei Ihrer privaten Pflegezusatzversicherung bis zu 88 Prozent sparen. Unsere Experten, die auf die Pflegeversicherung spezialisiert sind, beraten Sie bei Fragen und Wünschen gerne kostenlos per E-Mail oder am Telefon. Ihre Daten sind dabei selbstverständlich geschützt und werden nicht weitergegeben.

Ihre Vorteile bei CHECK24:

- Bis zu 88 Prozent sparen

- Schnell und einfach vergleichen

- Experten beraten Sie kostenlos zur Pflegeversicherung

- Unverbindliches Angebot direkt online anfordern

Unabhängige Beratung durch Experten

Daniel Mester,

CHECK24-Experte für Krankenzusatz- und Pflegeversicherungen

Alle Services im Überblick

- Weitere Zusatzversicherungen

- Private Pflegezusatzversicherung

- Pflegetagegeldversicherung

- Weiterführende Informationen

- Teilnehmende Versicherer

CHECK24 – Deutschlands größtes Vergleichsportal

Transparent

Wir bieten Ihnen einen Überblick über Preise und Leistungen von tausenden Anbietern. Und das alles über eigene Vergleichsrechner.

Kostenlos

Für Kunden ist unser Service kostenlos. Wir finanzieren uns über Provisionen, die wir im Erfolgsfall von Anbietern erhalten.

Vertrauenswürdig

Bei uns können Kunden erst nach einem Abschluss eine Bewertung abgeben. Dadurch sehen Sie nur echte Kundenbewertungen.

Erfahren

Seit 1999 haben unsere Experten über 15 Millionen Kunden beim Vergleichen und Sparen geholfen.