Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt

erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht

funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Jetzt in Ihrem Kundenkonto anmelden, Zeit beim Abschluss sparen und exklusive Angebote erhalten.

CHECK24 Bewertungen

33.547 Bewertungen

(letzte 12 Monate)

(letzte 12 Monate)

470.647 Bewertungen (gesamt)

Riester-Rente

Das Wichtigste in Kürze

Mit einer Riester-Rente sorgen Sie für das Alter vor und erhalten zusätzlich Geld vom Staat.

Riestern kann bis 2027 grundsätzlich jeder, der in die gesetzliche Rentenversicherung einzahlt.

Wer vier Prozent seines Bruttoeinkommens des Vorjahres einzahlt, erhält eine Grundzulage von 175 Euro. Für jedes Kind gibt es eine Kinderzulage in Höhe von 300 Euro beziehungsweise 185 Euro, wenn es vor 2008 geboren wurde.

Eine Riester-Rente gibt es als Rentenversicherung, Banksparplan, Fondssparplan oder Bausparvertrag.

Vor allem für Sparer mit Kindern lohnt sich Riester oft wegen der hohen Zulagen. Ob sich ein Vertrag für Sie rechnet, sollten Sie aber individuell prüfen.

Ab 2027 können Sie unkompliziert in das neue staatlich geförderte Altersvorsorgedepot wechseln.

Prüfen Sie jedoch, ob es für Sie vorteilhaft ist, zu wechseln oder den bestehenden Riester-Vertrag inklusive bisheriger Zulagen unverändert weiterlaufen zu lassen.

Altersvorsorge-Reform: Das sollten Sie jetzt wissen

Die Altersvorsorge-Reform sorgt aktuell für viele Fragen. Ab Januar 2027 soll mit dem Altersvorsorgedepot ein neuer, staatlich geförderter Riester-Nachfolger starten – mit stärkerer Kapitalmarktanlage und staatlichen Zulagen.

Wichtig für Sie- Sichern Sie sich für 2026 weiterhin die vollen Zulagen und Steuervorteile mit einer Riester-Rentenversicherung

- Bestehende Riester-Verträge können künftig unkompliziert in den neuen Vertrag wechseln

- Kündigen Sie nicht Ihren Riester-Vertrag, sonst müssten Sie sämtliche erhaltenen Zulagen und Steuervorteile zurückzahlen

Wie funktioniert ein Wechsel?

Sobald ein Wechsel in 2027 möglich ist, informieren und unterstützen wir Sie dabei. Ein Wechsel ist dabei nicht immer sinnvoll – gerne prüfen wir, was für Sie das beste Vorgehen ist.

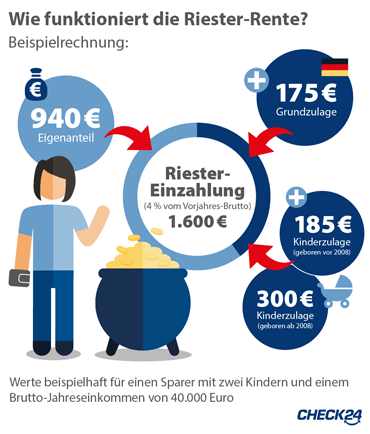

Wie funktioniert die Riester-Rente?

Der Staat beteiligt sich bei Riester an Ihrer Vorsorge mit einer

- Grundzulage von jährlich 175 Euro sowie einer

- Kinderzulage von 300 Euro für jedes Kind (bei Geburtsjahr vor 2008: 185 Euro).

Um diese Zulagen zu erhalten, müssen Sie jährlich mindestens vier Prozent Ihres rentenversicherungspflichtigen Einkommens des Vorjahres einzahlen. Von diesem Betrag werden die staatlichen Zulagen abgezogen.

Das heißt, der Beitrag, den Sie selbst aufbringen müssen, ist noch einmal geringer.

Ein Beispiel:

Sie sind verheiratet, haben zwei Kinder (geboren 2014 und 2016) und haben im Vorjahr 50.000 Euro brutto verdient. Ihr Beitrag für die Riester-Rente beläuft sich also auf 2.000 Euro pro Jahr (vier Prozent von 50.000 Euro).

Davon bezahlt der Staat 175 Euro Zulage für Sie und 300 Euro Zulage für jedes Kind, also insgesamt 775 Euro. Sie bezahlen daher nur einen Eigenanteil von 1.225 Euro pro Jahr – also ungefähr 102 Euro im Monat.

Bezahlen Sie weniger, erhalten Sie die Zulagen nur anteilig.

Für Ihren Ehepartner können Sie einen separaten Vertrag abschließen, der ebenfalls mit 175 Euro gefördert wird. Die Kinderzulage erhält aber nur einer von Ihnen beiden.

Wer darf riestern?

Grundsätzlich kann jeder eine Riester-Rente abschließen, der Pflichtbeiträge in die gesetzliche Rentenversicherung einzahlt. Unmittelbar förderberechtigt sind etwa:

- Versicherungspflichtige Arbeitnehmer

- Auszubildende

- Studenten mit rentenversicherungspflichtigem Job

- Bundesfreiwilligendienstleistende

- Versicherungspflichtige Selbstständige (z. B. Handwerksmeister, die Pflichtbeiträge abführen)

- Beamte, Richter, Soldaten

- Bezieher von Arbeitslosengeld I, Bürgergeld (früher: Hartz IV / Arbeitslosengeld II) oder Krankengeld

- Personen, die eine Erwerbsminderungsrente oder Versorgung bei Dienstunfähigkeit beziehen

Möglicher Steuervorteil

Je nach Einkommen ist eine zusätzliche Steuerersparnis drin. Denn die Beiträge zur Riester-Rente können Sie – inklusive der Zulagen – bis zu einer Höhe von 2.100 Euro als Sonderausgaben bei der Steuererklärung angeben. Das Finanzamt prüft dann automatisch, ob der Sonderausgabenabzug oder die Zulagen für Sie vorteilhafter sind. Ist der Steuervorteil höher als die Zulagen, erstattet das Finanzamt die Differenz.

Welche Optionen habe ich bei der Auszahlung der Riester-Rente?

Eine Riester-Rente wird frühestens ab dem 62. Lebensjahr als lebenslange monatliche Rente ausbezahlt (Verträge vor 2012: ab dem 60. Lebensjahr). Üblich ist ein Beginn der Auszahlungsphase mit dem Eintritt in die gesetzliche Rente.

Optional können Sie sich zu Rentenbeginn bis zu 30 Prozent des Guthabens als Einmalzahlung auszahlen lassen. Das restliche Kapital – also mindestens 70 Prozent – wird aber auf jeden Fall verrentet.

Eine Riester-Rentenversicherung eignet sich besonders für sicherheitsbewusste Sparer, da bereits bei Abschluss klar ist, wie viel Rente Sie mindestens erhalten werden. Denn sie bietet eine Kapitalgarantie – das heißt, dass jeder eingezahlte Euro sowie alle staatlichen Zulagen zu Rentenbeginn garantiert sind.

Weitere Details zur Auszahlung der Riester-RenteWelche Vor- und Nachteile hat die Riester-Rente?

| Vorteile | Nachteile |

|---|---|

| ✓ Förderung durch Zulagen | ✗ Komplizierte Regelungen |

| ✓ Steuerliche Förderung | ✗ Nachgelagerte Besteuerung |

| ✓ Beitragsgarantie | ✗ Guthaben nicht frei verfügbar |

| ✓ Schutz vor Pfändung / bei Bezug von Bürgergeld | ✗ Eingeschränkte Vererbbarkeit |

| ✓ Teilweise Kapitalauszahlung zu Rentenbeginn | |

| ✓ Lebenslange Rente |

Als Form der privaten Altersvorsorge bietet Ihnen die Riester-Rente die Möglichkeit, die finanzielle Lücke zwischen Ihrer gesetzlichen Rente und Ihrem tatsächlichen Bedarf zu verringern, damit Sie Ihren Ruhestand möglichst sorglos genießen können.

Vorteilhaft ist vor allem die staatliche Förderung über die Zulagen und die Garantie einer lebenslangen Rente.

Nachteile sind besonders die komplizierten Regelungen sowie die eingeschränkte Verfügbarkeit des Guthabens.

Für wen ist die Riester-Rente sinnvoll?

Die Riester-Rente ist wegen der staatlichen Zulagen vor allem für Personen mit geringem Einkommen und Familien mit mindestens zwei Kindern sinnvoll. Bei ihnen übernimmt der Staat einen Großteil der Beiträge: Sie selbst müssen nur den vergleichsweise geringen Eigenanteil von vier Prozent des Vorjahres-Einkommens zahlen, um die volle Riester-Förderung zu erhalten. Die Zulagen werden davon noch abgezogen.

Riester-Sparer mit Kindern erhalten dabei für jedes Kind eine Zulage in Höhe von 300 Euro (vor Geburtsjahr 2008: 185 Euro).

Ein 30-jähriger Alleinstehender mit einem Brutto-Jahreseinkommen von 40.000 Euro kann mit einem Sparbeitrag von nur 95,17 Euro pro Monat eine mögliche Rente von 504 Euro monatlich erzielen. Damit übernimmt der Staat 29 Prozent des gesamten Sparbeitrags.

Eine 35-jährige Mutter mit zwei Kindern (nach 2008 geboren) und einem Jahreseinkommen von 30.000 Euro brutto erhält eine lebenslange monatliche Rente von rund 264 Euro, wenn sie jeden Monat mit 35,42 Euro einen Riester-Vertrag bespart. Bei ihr übernimmt der Staat dank der Zulagen in Höhe 775 Euro somit 65 Prozent des Sparbeitrags.

Beispielrechnung: Wie hoch muss der Beitrag sein, um die volle Riester-Zulage zu erhalten?

Stand: 04/2026, angenommenes Renteneintrittsalter: 67 Jahre, Kinder nach 2008 geboren

| 30-jähriger Alleinstehender | 35-jährige Mutter mit zwei Kindern | |

|---|---|---|

| Brutto-Jahres-einkommen | 40.000 € | 30.000 € |

| Gesamtbeitrag (4 %) | 1.600 € | 1.200 € |

| Zulagen | 175 € | 775 € |

| Steuervorteile | 283,20 € | 0 € |

| So viel zahlen Sie selbst | 1.142,00 € = 95,17 € (Monat) | 425 € = 35,42 € (Monat) |

| Förderung | 29 Prozent | 65 Prozent |

| Mögliche Rente | z. B. Allianz: 6.047,40 € = 503,95 € (Monat) | z. B. HanseMerkur: 3.162,96 € = 263,58 € (Monat) |

Riester für Hausfrauen und Hausmänner

Vor allem Frauen sind häufig von Altersarmut bedroht. Denn durch Elternzeit, Arbeit in Teilzeit oder ein niedrigeres Gehalt fällt ihre gesetzliche Rente oft geringer aus als bei Männern. Deshalb sollten gerade sie das Thema Altersvorsorge frühzeitig angehen.

Da Hausfrauen – in den letzten Jahren aber auch immer mehr Hausmänner – meist kein eigenes Einkommen haben und deshalb nicht in die gesetzliche Rentenversicherung einzahlen, sind sie nicht direkt zulagenberechtigt. Ist der Ehemann oder die Ehefrau jedoch unmittelbar zulagenberechtigt und hat selbst einen Riester-Vertrag abgeschlossen, kann auch der nicht arbeitende Partner einen Riester-Vertrag abschließen.

In diesem Fall reicht bereits ein monatlicher Beitrag von fünf Euro aus, um Anspruch auf die volle staatliche Förderung zu erlangen. Die Kinderzulagen erhält der Ehepartner, der das Kindergeld bezieht – sie können aber auf Antrag auf den anderen Partner umgeschrieben werden.

Wie unterscheiden sich klassische und fondsgebundene Riester-Rentenversicherung?

Bei Riester gibt es fünf verschiedene Formen:

- Klassische Rentenversicherung

- Fondsgebundene Rentenversicherung

- Riester-Fondsparplan

- Riester-Banksparplan

- Wohn-Riester

Klassische Riester-Rentenversicherung

Die klassische Riester-Rentenversicherung funktioniert wie eine herkömmliche private Rentenversicherung. Diese garantiert eine lebenslange, monatliche Rentenzahlung bis zum Tod des Versicherungsnehmers.

Bei einer klassischen Police ist gesetzlich vorgeschrieben, dass die Sparbeiträge möglichst sicher angelegtwerden müssen. Dazu wandern sie in das Sicherungsvermögen des Versicherers, das zum großen Teil aus festverzinslichen Zinspapieren besteht. Aktien dürfen nur einen kleinen Teil des Vermögens ausmachen – in der Vergangenheit lag ihr Anteil bei maximal zehn Prozent.

Zudem garantiert eine klassische Riester-Rentenversicherung dem Sparer derzeit eine Verzinsung von 1,0 Prozent. Damit ergibt sich schon zum Abschlusszeitpunkt eine garantierte Rente, die sich noch erhöhen kann, wenn der Versicherer Überschüsse erwirtschaftet.

Fondsgebundene Riester-Rentenversicherung

Neben der klassischen Riester-Rente haben chancenorientierte Anleger auch die Möglichkeit, mit einem fondsgebundenen Vertrag für den Ruhestand vorzusorgen. Hier wird ein Teil der Sparbeiträge entweder im Sicherungsvermögen des Versicherers oder in einem Garantiefonds angelegt. Der andere Teil wird in Fonds angelegt, um eine höhere Rendite zu erzielen. Sie können je nach Tarif einen passenden Fonds aus einem breiten Angebot auswählen.

Die Kapitalgarantie, die eine klassische Riester-Rente bietet, gibt es auch hier. Durch die Anlage in Fonds ergeben sich höhere Renditechancen als bei einer festen Verzinsung. Dafür besteht das Risiko, dass die Fonds Verluste abwerfen und zu Rentenbeginn nur die eingezahlten Beiträge und Zulagen zur Verfügung stehen.

Diese Anlageform eignet sich besonders für junge Sparer, die noch 20 bis 30 Jahre Zeit bis zur Rente haben. Entscheiden Sie sich bei der Fondsauswahl für ETFs, können Sie im Vergleich zu aktiven Fonds bei den laufenden Kosten sparen.

Riestern: Klassische Rentenversicherung oder Fondspolice?

Sowohl die klassische Riester-Rente als auch ein fondsgebundener Vertrag haben Vorteile. Während die klassische Riester-Rente eher für sicherheitsbewusste Sparer geeignet ist, bietet sich eine fondsgebundene Versicherung für Anleger an, die etwas mehr Risiko eingehen möchten.

Man kann nicht pauschal sagen, welche Variante besser ist – es kommt ganz auf Ihr Sicherheitsbedürfnis an. Daher beraten Sie unsere Rentenversicherungs-Experten gern im Detail zu diesen beiden Möglichkeiten.

Die Unterschiede zwischen den beiden Varianten auf einen Blick:| Klassische Riester-Rente | Fondsgebundene Riester-Rente | |

|---|---|---|

| Kapitalgarantie | Ja | Ja |

| Verzinsung | Garantierte Mindestverzinsung (aktuell: 1,0 Prozent) | Keine |

| Rendite | Verzinsung | Kann je nach Entwicklung der Fonds hoch ausfallen oder Null betragen – die Gefahr eines Kapitalverlusts besteht nicht. |

| Risiko-Level | Niedrig (kein Risiko) | Mittel (Es besteht das Risiko, dass zu Rentenbeginn nur die gezahlten Beiträge + Zulagen vorhanden sind.) |

| Geeignet für | Sicherheitsbewusste Sparer + ältere Anleger (40-50 Jahre) | Risikoorientierte Sparer + jüngere Anleger (Sie können von hohen Renditechancen der Aktienfonds profitieren.) |

Weitere Varianten der Riester-Rente

Neben der Riester-Rentenversicherung gibt es noch weitere Anlageformen, die ebenfalls vom Staat gefördert werden. Dazu zählen ein Riester-Banksparplan und Riester-Fondssparplan.

Die Sparkassen oder Fondsgesellschaften müssen bei diesen Varianten für die Auszahlungsphase jedoch ebenfalls eine Rentenversicherung abschließen, um die lebenslange Rentenzahlung garantieren zu können. Hier kommt es immer wieder zu Streitigkeiten zwischen Anbietern und Verbrauchern, die hohe Kosten für den Abschluss der Versicherung beklagen. Bei Abschluss der Sparpläne wurden diese Kosten oftmals nur ungenau oder gar nicht ausgewiesen.

Zudem gibt es noch Wohn-Riester-Verträge, mit denen Sie eine Immobilie kaufen oder renovieren können. Alle diese Varianten haben allerdings den Nachteil, dass bei Vertragsabschluss keine lebenslange Rente vereinbart wird, sodass es sich eher um Kapitalanlagen als um Formen der Altersvorsorge handelt.

Kosten - wie hole ich das meiste aus meiner Riester-Förderung raus?

Achten Sie bei der Auswahl eines Riester-Vertrags auf möglichst niedrige Kosten. Denn je weniger Kosten für die Rentenversicherung anfallen, desto mehr Geld steht für die Anlage zur Verfügung.

Bei einer Riester-Rentenversicherung müssen Sie mit Kosten von rund drei bis sechs Prozent der Beiträge für Abschluss und Vertrieb rechnen. Hinzu kommen Verwaltungskosten, die häufig bei 1,5 bis 3 Prozent der Beiträge liegen. Diese Kosten werden in der Regel über die ersten fünf Jahre der Laufzeit verteilt von den Beiträgen und Zulagen abgezogen.

Tipp: Achten Sie auf Möglichkeiten zur Anpassung der Beiträge

Auch die Flexibilität eines Vertrags ist wichtig, damit Sie auf Änderungen in Ihrem Leben reagieren können – etwa eine Elternzeit oder eine längere Auszeit mit geringeren Einkünften.

Achten Sie deshalb auf die Regeln für Beitragserhöhungen, einmalige Zuzahlungen oder Beitragspausen.

Riester-Renten im Online-Vergleich

Mit dem kostenlosen und unverbindlichen Riester-Rente-Vergleich von CHECK24 können Sie ohne großen Zeitaufwand einen passenden Tarif finden und dabei von der umfassenden und kostenlosen Beratung unserer CHECK24-Experten profitieren.

In 4 Schritten zur passenden Riester-Rente:- Wie ist Ihre persönliche Situation?

Um die passende Altersvorsorge zu finden, machen Sie in unserem Vergleich ganz einfach ein paar Angaben zu Ihrem Einkommen und Ihrer Familiensituation. - Riester-Rente sinnvoll?

Unser Vergleich zeigt Ihnen, ob eine Riester-Rente die beste Wahl ist oder doch eine Rürup-Rente oder private Rentenversicherung besser für Sie geeignet ist. - Passende Tarife im Überblick

Vergleichen Sie die Tarife und wählen Sie den passenden aus. Ausgewählte Tarife können Sie direkt online abschließen – auch hier haben Sie ein Widerrufsrecht von 30 Tagen. - Individuelle Beratung

Gern beraten Sie die Experten von CHECK24 ganz individuell, welche Altersvorsorge am besten zu Ihnen passt. Anschließend senden wir Ihnen ein persönliches, maßgeschneidertes Angebot zu.

Unser Vergleich zeigt Ihnen für jeden Tarif:

- Höhe der garantierten Rente

- Anpassungsmöglichkeiten

- Finanzstabilität des Anbieters

- Chancen-Risiko-Klasse

- CHECK24 Tarifnote

CHECK24-Vorteile

Finden Sie den Tarif mit dem besten Preis-Leistungs-Verhältnis. So landet möglichst viel der staatlichen Förderung auf Ihrem Konto.

Wir legen beim Vergleich großen Wert auf die garantierte Rente, denn nur diese steht tatsächlich fest.

Wenn Sie in Zukunft eine Immobilie erwerben möchten, sollten Sie überlegen, einen Riester-Bausparvertrag abzuschließen.

Häufige Fragen zur Riester-Rente

Wann sollte ich eine Riester-Rente abschließen?

Der Abschluss einer Riester-Rente lohnt sich vor allem in jungen Jahren. Durch die lange Laufzeit fallen die Abschlusskosten vergleichsweise wenig ins Gewicht. Zudem können die Einzahlungen und Zulagen dank des Zinseszinses zu einem ordentlichen Vermögen anwachsen.

Wer seinen Riester-Vertrag noch vor dem 25. Geburtstag abschließt, erhält außerdem einen einmaligen Bonus in Höhe von 200 Euro.

Kann ich eine Riester-Rente kündigen?

Ja, Sie können eine Riester-Rente kündigen. Eine Kündigung ist jedoch in den allermeisten Fällen nicht sinnvoll und mit Verlusten verbunden. Daher sollten Sie eine Riester-Rente vor Rentenbeginn grundsätzlich nur im Notfall kündigen, wenn Sie in einer finanziellen Notlage Geld benötigen.

Kann ich mit meinem Riester-Vertrag in die Selbstständigkeit wechseln?

Als Selbstständiger können Sie grundsätzlich nicht riestern. Daher endet mit der Aufnahme einer Selbstständigkeit in der Regel auch die Möglichkeit der Riester-Förderung.

Eine Ausnahme besteht für Selbstständige, die in der gesetzlichen Rentenversicherung pflichtversichert sind – zum Beispiel Hebammen, Künstler oder bestimmte Handwerker.

Trifft das auf Sie nicht zu, haben Sie nur noch die Möglichkeit, über Ihren Ehepartner weiter zu riestern. Hat Ihr Partner nämlich Anspruch auf die Riester-Förderung, können Sie selbst einen Vertrag als mittelbar Begünstigter besparen. Dann müssen Sie lediglich einen Sockelbeitrag von 60 Euro im Jahr zahlen, um weiterhin die vollen Zulagen zu erhalten.

Steigen die Beiträge bei einer Gehaltserhöhung?

Bei einer Gehaltserhöhung steigen die Beiträge zu Ihrer Riester-Rente nicht automatisch. Um die vollen Zulagen zu erhalten, müssen Sie jedoch vier Prozent Ihres Bruttogehalts des Vorjahres einzahlen. Steigt Ihr Gehalt, müssen Sie daher auch einen höheren Eigenanteil leisten, wenn Sie die Zulagen weiterhin in voller Höhe erhalten wollen.

Melden Sie daher eine Gehaltsänderung Ihrem Versicherer. Die Anbieter fragen in der Regel auch jährlich nach, ob sich Ihr Gehalt oder Ihre Familiensituation (z.B. durch die Geburt eines Kindes) geändert haben.

Belohnen Sie sich mit exklusiven Vorteilen

Sofortiger Zugang zu unserem Smily-Treueprogramm und Punkte sammeln bei Ihrer Rentenversicherung.

Unsicher, welche Rentenvesicherung zu Ihnen passt? Ich helfe Ihnen, die richtige Wahl für Ihre Altersvorsorge zu treffen.

Melden Sie sich gerne bei mir:

089 - 24 24 12 65

Mo. - Fr. | 08 - 20 Uhr

Denis Geb

Leiter Kundenberatung Altersvorsorge