Melden Sie sich an, um Vergleiche aus Ihrem Kundenkonto aufzurufen

Private Altersvorsorge

Das Wichtigste in Kürze

Privat fürs Alter vorzusorgen ist wichtig, da die gesetzliche Rente im Ruhestand in aller Regel nicht ausreicht, um Ihren gewohnten Lebensstandard zu halten. Zudem wird die Rentenlücke in den nächsten Jahren weiter anwachsen.

Sie haben zahlreiche Möglichkeiten, Ihre Rentenlücke durch private Altersvorsorge zu schließen. Je früher Sie beginnen, desto besser.

Die Rürup-Rente bietet Steuervorteile für Gutverdiener und Selbstständige.

Die Riester-Rente ist vor allem für Sparer mit Kindern attraktiv.

Eine private Rentenversicherung wird nicht gefördert, ist dafür aber maximal flexibel und die Renten werden nur mit einem geringen Ertragsanteil besteuert.

Alle Versicherungen bieten eine lebenslange monatliche Rente, um Ihren Lebensstandard dauerhaft abzusichern.

Inhalt

- Die Rentenlücke – warum private Vorsorge so wichtig ist

- Was die steigende Lebenserwartung für Ihre Rente bedeutet

- Möglichkeiten der Altersvorsorge: Das Drei-Schichten-Modell

- Früh anfangen lohnt sich

- Ihr Weg zur richtigen Altersvorsorge

- Was ändert sich mit dem neuen geförderten Altersvorsorgedepot ab 2027?

- Mit CHECK24 zur passenden Altersvorsorge

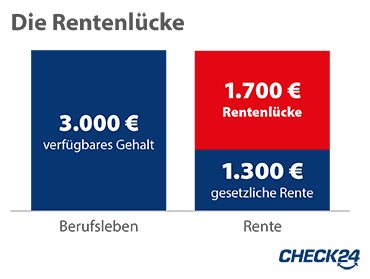

Die Rentenlücke – warum private Vorsorge so wichtig ist

Sobald Sie in den Ruhestand treten, entfällt das gewohnte Einkommen und Sie werden in der Regel eine gesetzliche Rente beziehen. Eventuell kommt noch eine Betriebsrente hinzu. Die Differenz zwischen dem Alterseinkommen und dem Geldbedarf, der Ihren gewohnten Lebensstandard sichert, nennt man Rentenlücke.

Aufgrund sinkender Renten wird die Rentenlücke in Zukunft immer größer werden. Ziel der privaten Altersvorsorge ist es, diese Lücke durch geeignete Geldanlagen oder Versicherungen zu schließen.

Mehr zur RentenlückeWas die steigende Lebenserwartung für Ihre Rente bedeutet

Unsere Lebenserwartung steigt kontinuierlich an. So sagt das Statistische Bundesamt mit seiner Generationensterbetafel voraus, dass Mädchen, die 2017 geboren wurden, durchschnittlich 93 Jahre alt werden. Bei Jungen mit dem gleichen Geburtsjahr sind es immerhin 89 Jahre.

Das liegt an verschiedenen Dingen. Beispielsweise haben wir heute besseren Zugang zu gesunden Lebensmitteln, treiben mehr Sport und rauchen weniger als früher. Auch die medizinische Versorgung hat sich in den letzten Jahrzehnten rasant weiterentwickelt und hilft uns, länger zu leben. Für die Rente bedeutet dies, dass die Menschen in Zukunft eine immer längere Rentenzeit haben werden.

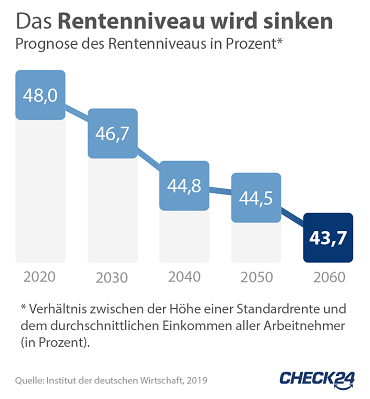

Aber nicht nur die Lebenserwartung steigt immer weiter an. Auch die Geburtenrate ist geringer als noch in den Fünfziger- oder Sechzigerjahren, sodass künftig immer weniger Beitragszahler immer mehr Rentner finanzieren müssen.

So wird das Rentenniveau nach einer Prognose des Instituts der deutschen Wirtschaft (IW) bis zum Jahr 2060 auf 43,7 Prozent sinken. Aus diesen Gründen ist eine zusätzliche private Vorsorge zur Alterssicherung besonders wichtig. Nur so können Sie sicher sein, dass Sie Ihren Ruhestand ohne finanzielle Sorgen genießen können.

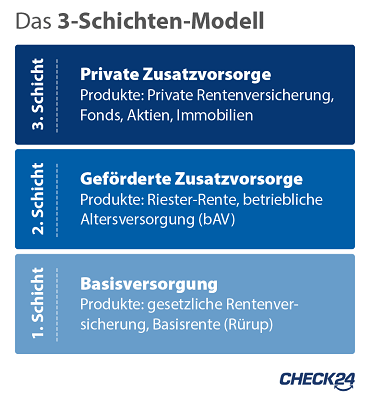

Möglichkeiten der Altersvorsorge: Das Drei-Schichten-Modell

Für die Altersvorsorge haben Sie mehrere Möglichkeiten, die in Deutschland in drei Schichten – auch Säulen genannt – eingeteilt werden.

- Zur ersten Schicht gehören alle Produkte der Basisversorgung. Darunter fallen:

- Rürup-Rente (Basis-Rente)

- gesetzliche Rentenversicherung

- berufsständische Versorgungswerke

- landwirtschaftliche Alterskasse

- Die zweite Schicht umfasst die kapitalgedeckte Zusatzversorgung. Dazu zählen:

- Riester-Rente als staatlich geförderte private Zusatzversorgung

- betriebliche Altersversorgung (bAV)

- Zusatzversorgung des öffentlichen Dienstes

- Die dritte Schicht ist die private Vorsorge, zu der Versicherungen oder klassische Kapitalanlageprodukte zählen:

- private Rentenversicherung

- Kapitallebensversicherung

- Aktienfonds (ETFs)

- Immobilien

Alle diese Produkte sind nur sehr eingeschränkt vererbbar, weder beleihbar, übertragbar, veräußerbar noch kapitalisierbar und unterliegen der nachgelagerten Besteuerung. Das bedeutet, dass Sie die Beiträge während der Ansparphase von der Steuer absetzen können, die Rente aber in der Auszahlungsphase versteuern müssen.

Auch hier werden die Beiträge während der Ansparphase steuerlich begünstigt und unterliegen der nachgelagerten Besteuerung. Die steuerliche Förderung gilt allerdings nur bis zu bestimmten Höchstbeträgen pro Jahr. In der betrieblichen Altersversorgung sind die Sparbeiträge bis zu festgelegten Grenzen sogar sozialversicherungsfrei.

Diese Produkte werden in der Ansparphase nicht staatlich gefördert und aus dem bereits versteuerten Einkommen bespart (vorgelagerte Besteuerung). Dafür fallen bei einer Versicherung im Rentenbezug nur sehr niedrige Steuern an, es gilt die sogenannte Ertragsanteilsbesteuerung. Das angesparte Guthaben muss hier nicht zwingend für die Altersvorsorge genutzt werden wie bei den Produkten der ersten beiden Schichten, sondern kann ganz oder teilweise entnommen werden.

Früh anfangen lohnt sich

Je früher Sie mit dem Sparen loslegen, desto leichter können Sie ein Guthaben für die Rente aufbauen. Denn dann können sich Zins und Zinseszins über einen langen Zeitraum entfalten und es reichen bereits kleine monatliche Beträge, um eine stattliche monatliche Rente anzusparen. Daher sollten Sie sich möglichst schon zum Start ins Berufsleben mit dem Thema Altersvorsorge beschäftigen. Die Rente ist dann noch weit weg – und Sie haben genügend Zeit, Ihre spätere Rentenlücke zu schließen.

Neben der Altersvorsorge sollten Sie sich frühzeitig Gedanken darüber machen, wie Sie für den Fall einer Berufsunfähigkeit abgesichert sind. Der Abschluss einer Berufsunfähigkeitsversicherung ist bereits in jungen Jahren dringend zu empfehlen. Denn Jüngere haben meist noch keine gesundheitlichen Beschwerden und zahlen vergleichsweise niedrige Beiträge. Der gesetzliche Schutz ist hingegen lückenhaft.

Ihr Weg zur richtigen Altersvorsorge

Vom Rentencheck bis zum Angebotsvergleich: In fünf einfachen Schritten erklären wir Ihnen, wie Sie die passende private Altersvorsorge finden.

1. Wie hoch fällt meine gesetzliche Rente aus?

Ziel der Altersvorsorge ist es, das Alter durch lebenslange, garantierte Zahlungen abzusichern. Bevor Sie sich aber Gedanken über ein geeignetes Vorsorgeprodukt machen, sollten Sie zunächst eine Bestandsaufnahme vornehmen. Finden Sie in einem ersten Schritt heraus, wie hoch Ihre gesetzliche Rente voraussichtlich ausfallen wird. Eine Prognose finden Sie in Ihrer jährlichen Renteninformation.

Freiberufler wie Ärzte, Apotheker oder Steuerberater sind häufig über ein berufsständisches Versorgungswerk abgesichert. Das Versorgungswerk legt die Beiträge der Versicherten am Kapitalmarkt an. Sind Sie über ein solches Versorgungswerk pflichtversichert, erhalten Sie regelmäßige Standmitteilungen zur Höhe der voraussichtlichen Rente.

Beamte, Richter oder Berufssoldaten erhalten im Ruhestand eine Pension. Diese ist meist deutlich höher als eine gesetzliche Rente. Trotzdem sollten auch Beamte privat vorsorgen.

2. Wie viel Rente benötige ich?

Ermitteln Sie im zweiten Schritt, wie viel Geld Sie im Ruhestand benötigen werden.

Sie können davon ausgehen, dass Sie im Alter etwas weniger Geld benötigen werden als während des Erwerbslebens. Einige Ausgaben fallen dann weg – etwa die Kosten fürs Pendeln zur Arbeitsstelle oder Beiträge für die Altersvorsorge und eine Berufsunfähigkeitsversicherung.

Als grobe Orientierung können Sie davon ausgehen, dass Sie etwa 80 Prozent Ihres letzten Netto-Gehalts zur Verfügung haben sollten. Wie viel Geld Sie genau benötigen, sollten Sie aber auf jeden Fall individuell ermitteln.

Wie viel Geld Sie für die Rente zurücklegen sollten, hängt ganz von Ihrer individuellen Situation ab. Es gibt zwar pauschale Ratschläge wie etwa mindestens zehn oder 15 Prozent des Netto-Einkommens zu sparen. Entscheidend ist aber, wie hoch Ihre Rentenlücke im Alter ausfallen wird und welches Kapital Sie benötigen, um diese Lücke zu füllen. Sie sollten auch regelmäßig überprüfen, ob Sie mit Ihrer Vorsorge im Plan liegen.

3. Welche Arten der Altersvorsorge sind sinnvoll?

- Basisrente (Rürup-Rente)

- Riester-Rente

- betriebliche Altersversorgung (bAV)

- private Rentenversicherung

- Kapitallebensversicherung

- Anlage in Wertpapieren oder Fonds (ETFs)

- Immobilien

Mit einer Rürup-Rente können Sie staatlich gefördert für das Alter vorsorgen. Durch hohe steuerliche Vorteile lässt sich mit dieser Spar-Form Kapital für später ansammeln.

Bei der Riester-Rente gibt es staatliche Zulagen sowie steuerliche Vorteile, die diese Anlageform besonders attraktiv machen, wenn Sie Kinder haben.

Mit einer betrieblichen Altersversorgung (bAV) bauen Sie über den Arbeitgeber eine Zusatzrente auf. Entweder übernimmt der Arbeitgeber alleine die Beiträge zur späteren Rente (klassische bAV) oder Sie als Arbeitnehmer setzen einen Teil Ihres Bruttogehalts für die Betriebsrente ein (Entgeltumwandlung). Bis zu bestimmten Höchstbeträgen fallen hierbei keine Sozialabgaben und Steuern an.

Bei einer privaten Rentenversicherung werden die Beiträge entweder in eine klassische oder fondsgebundene Rentenversicherung angelegt. Im Gegensatz zur Riester- oder Rürup-Rente wird eine private Rentenversicherung nicht staatlich gefördert, dafür später aber nur vergleichsweise gering besteuert.

Eine Kapitallebensversicherung kombiniert einen Sparplan mit einem Todesfallschutz. Hierbei wird ein Teil der Versicherungsbeiträge angelegt, meist in Anleihen. Der andere Teil sichert die Versicherungssumme für den Todesfall ab. Angesichts der anhaltend niedrigen Zinsen lohnt sich eine Kapitallebensversicherung in der Regel nicht.

Hinweis: Prüfen Sie immer individuell, welche Art der Altersvorsorge für Ihre Situation am besten passt.

Für Gutverdiener und Selbstständige bietet sich vor allem eine Rürup-Rente an. Sie können von hohen Steuervorteilen profitieren, die diese Art der Vorsorge bei einem hohen Einkommen bietet.

Dank der hohen Zulagen ist eine Riester-Rente vor allem für Sparer mit mehreren Kindern attraktiv. Für jedes Kind, für das Sie Kindergeld beziehen, zahlt der Staat eine Kinderzulage. Das verringert die Beiträge, die Sie selbst in einen Vertrag einzahlen müssen.

Jungen Sparern empfehlen wir eine private fondsgebundene Rentenversicherung. Durch die lange Laufzeit bis zur Rente können sie die Wertschwankungen bei Aktienfonds aussitzen und von den hohen Renditechancen profitieren.

Ist eine Rentenversicherung für Kinder sinnvoll?

Mit einer privaten Rentenversicherung für Kinder kann man frühzeitig etwas für die Altersvorsorge des Kindes tun und Vermögen aufbauen. Dies ist vor allem deshalb sinnvoll, weil durch die lange Laufzeit bis zur Rente viel Kapital angespart werden kann. Durch die lange Vertragslaufzeit kann sich der Zinseszinseffekt wirkungsvoll entfalten, sodass anfallende Erträge wieder angelegt und zusätzliche Zinsen erwirtschaftet werden.

Das angesparte Kapital wird in der Regel zum Rentenbeginn als lebenslange monatliche Rente ausgezahlt. Alternativ ist es bei vielen Verträgen möglich, sich das Kapital teilweise oder vollständig auszahlen zu lassen.

Da Kinder bis zu ihrem Renteneintritt noch viel Zeit vor sich haben, sind vor allem fondsgebundene Rentenversicherungen zu empfehlen. Bei solchen Verträgen wird der Sparbeitrag in ETFs oder Investmentfonds angelegt. Wenn man regelmäßig Geld in die Rentenversicherung einzahlt, gleichen sich kurzfristige Schwankungen an den Märkten aus. Fallen die Kurse, erwirbt man für seinen Sparanteil verhältnismäßig viele Anteile eines Aktienfonds. Stehen die Kurse hoch, kauft man hingegen weniger Anteile. Der durchschnittliche Kaufkurs gleicht sich daher aus (Cost-Average-Effekt).

Kapitalanlagen, die nur bedingt zur Altersvorsorge geeignet sind

Wertpapiere wie Aktien oder Anleihen sowie Aktien- oder Indexfonds (ETFs) sind keine klassischen Altersvorsorgeprodukte, aber aus Renditesicht interessant. Aktienfonds bieten langfristig hohe Renditechancen, bergen aber kurzfristig das Risiko von Verlusten.

Der Kauf einer Immobilie kann zur Altersvorsorge geeignet sein, da Sie regelmäßige Mieteinnahmen als Zusatzrente erhalten. Allerdings sind die Preise, vor allem in den Ballungsgebieten, in den letzten Jahren stark gestiegen. Zudem ist das Risiko hoch, wenn Sie alles in eine Immobilie investieren: Bei Leerstand droht ein Ausfall der Mietzahlungen. Die Kosten für Reparaturen und Verwaltung sollten Sie nicht unterschätzen.

Wer eine Immobilie als Selbstnutzer erwirbt, kann im Alter finanzielle Vorteile haben, da statt einer Miete nur noch die Nebenkosten zu zahlen sind. Allerdings sollten Sie das Haus oder die Wohnung bis zum Rentenbeginn abbezahlt und Rücklagen für spätere Renovierungen angespart haben.

Eine Investition in Edelmetalle wie etwa Gold ist als Altersvorsorge nicht geeignet. Wertsteigerungen sind hier zwar möglich, unterliegen jedoch hohen Schwankungen. Darüber hinaus werfen Edelmetalle keine laufenden Erträge ab.

4. Anlagetyp: Wie viel Risiko kann ich eingehen?

Sie müssen vor der Entscheidung für eine Form der Altersvorsorge festlegen, wie viel Risiko Sie eingehen wollen und können. Je nach Anlagehorizont und Risikobereitschaft können daher bestimmte Anlagen wie Wertpapiere oder Fonds von vornherein ausscheiden.

Auch bei Rürup, Riester oder einer privaten Rentenversicherung müssen Sie zwischen klassischen und fondsgebundenen Tarifen wählen. Bei einer klassischen Variante können Sie mit einer garantierten Verzinsung rechnen, bei einer fondsgebundenen Lösung werden Ihre Sparbeiträge ganz oder teilweise in Aktienfonds angelegt. Die Rendite hängt daher von der Entwicklung der Fonds ab und steht zu Vertragsbeginn nicht fest.

Die Riester-Rente stellt einen Sonderfall dar, da sie alle eingezahlten Beiträge und Zulagen zum Rentenbeginn garantiert. Diese Beitragsgarantie kann bei einer Fondsrente jedoch dazu führen, dass je nach Zinsniveau und Marktlage nur ein kleiner Teil der Sparbeiträge auch tatsächlich in Fonds angelegt wird.

5. Angebote vergleichen

Ob Rürup, private Rentenversicherung oder eine Anlage in Immobilien: Wenn Sie sich für eine bestimmte Altersvorsorge entschieden haben, sollten Sie mehrere Angebote einholen und miteinander vergleichen. Denn die Konditionen können sich deutlich voneinander unterscheiden.

Grundsätzlich gilt: Je geringer die Kosten einer Anlage sind, umso mehr Geld bleibt für Ihre Altersvorsorge und spätere Rente übrig. Daher sollten Sie – egal, ob es sich um eine Versicherung oder Wertpapiere handelt – nie das erstbeste Angebot abschließen.

Was ändert sich mit dem neuen geförderten Altersvorsorgedepot ab 2027?

Ab 2027 wird es eine neue staatlich geförderte Form der privaten Altersvorsorge geben, die die Riester-Rente ersetzen soll: das Altersvorsorgedepot.

Bei bestehenden Riester-Verträgen sind die staatlichen Zulagen aber weiterhin dauerhaft garantiert. Riester-Kunden können daher in 2027 entscheiden, ob sie Ihren Vertrag in das neue Altersvorsorgedepot überführen oder ihren Riester-Vertrag inklusive der jährlichen Zulagen weiterführen wollen.

Neue Riester-Verträge können Sie ab 2027 nicht mehr abschließen. Es ist jetzt sinnvoll, sich die Vorteile des aktuellen Jahres wie Steuervorteile, staatliche Zulagen und Zinseszinseffekt zu sichern und in 2027 einen Wechsel in das neue Altersvorsorgedepot zu prüfen.

Rürup und flexible Altersvorsorgeprodukte sind von den neuen Plänen der Regierung nicht betroffen. Sie bleiben in Ihrer bisherigen Form bestehen.

Mit CHECK24 zur passenden Altersvorsorge

Welche Vorsorgeform für Sie persönlich die beste Altersvorsorge ist, lässt sich pauschal nicht beantworten. Jede Form hat ihre eigenen Vor- und Nachteile. Unser CHECK24 Renten-Vergleichsrechner kann Ihnen bei der Suche nach einer passenden Rentenversicherung helfen. Geben Sie einfach einige wenige Angaben in den Vergleich ein – unser Rechner zeigt Ihnen passende Angebote an.

Haben Sie einen größeren Geldbetrag zur Verfügung, können Sie Ihrer Altersvorsorge mit einem Einmalbeitrag einen Schub geben. Mit unserem Online-Rechner für eine Rente gegen Einmalbeitrag können Sie 40 Tarife für eine Sofortrente oder aufgeschobene Rentenversicherung vergleichen. Ausgewählte Rentenversicherungen können Sie in unserem Vergleich online abschließen. Zeitsparend und ganz ohne Risiko – Ihr Widerrufsrecht gilt auch hier 30 Tage lang.

Haben Sie Fragen?

Denis Geb

Leiter Kundenberatung Altersvorsorge

Verfügbar: Mo. - Fr. | 08 - 20 Uhr

Unsicher, welche Rentenvesicherung zu Ihnen passt? Ich helfe Ihnen, die richtige Wahl für Ihre Altersvorsorge zu treffen.

089 - 24 24 12 65

rente@check24.de