Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Reiserücktrittsversicherung Vergleich

Bis zu

91%

sparen

Was möchten Sie wissen?

Versicherung nicht über uns abgeschlossen?In 2 Minuten Vertrag digitalisieren. Alle wichtigen Informationen in Ihrem Kundenkonto.

Belohnen Sie sich mit exklusiven Vorteilen

Sofortiger Zugang zu unserem Smily-Treueprogramm und Punkte auf ausgewählte Tarife.

anmelden, um noch mehr zu sparen

Warum bei CHECK24 Reiserücktrittsversicherungen vergleichen?

Alle Reisen absichern – geplant oder gebucht

Mit einer CHECK24 Reiseversicherung sichern Sie alle Ihre Reisen ab, egal ob Sie im Reisebüro, über CHECK24 oder selbstständig online gebucht haben.

Beim Testsieger bis zu 91 % sparen

Profitieren Sie von ausgezeichneten Tarifen und attraktiven Preisvorteilen. Unser Vergleich bietet geprüfte Angebote mit starkem Sparpotenzial.

Bereits ab 4,00 € versichern

Finden Sie einen passenden Reiseschutz mit attraktiven Eingangspreisen und wählen Sie den Tarif, der zu Ihrem Budget passt.

Einmal- und Jahresschutz möglich

Wählen Sie den passenden Schutz für Ihre Reisesituation: einmalig absichern oder das ganze Jahr über sorgenfrei unterwegs sein.

Sparen Sie Zeit und übernehmen Sie Daten aus Ihrem Kundenkonto.

anmelden- Für wen sinnvoll?

- Leistungen

- Rücktrittsgründe

- Kosten

- Versicherte Personen

- Einmalschutz oder Jahresschutz?

- Wichtig beim Abschluss

- Wann abschließen?

- Häufige Fragen

ReiserücktrittsversicherungDas Wichtigste zusammengefasst

Eine Reiserücktrittsversicherung erstattet Ihnen die Stornokosten für eine Reise, wenn Sie diese aus unerwarteten Gründen nicht antreten können.

Die Versicherung ist besonders für teure Reisen sinnvoll, da die Reisekosten bei kurzfristigen Stornierungen vollständig verloren gehen können.

Mehrere Faktoren – darunter die Dauer und der Wert der Reise – beeinflussen die Kosten einer Reiserücktrittsversicherung. Eine Einmalpolice können Sie bereits ab 4,00 Euro abschließen, Tarife im Jahresschutz gibt es ab 24,00 Euro jährlich.

Die versicherbaren Gründe für einen Reiserücktritt sind vielfältig und reichen von Krankheit über Jobverlust bis hin zur Reiseunfähigkeit eines mitreisenden Hundes.

Sofern Ihre Reise nicht in den nächsten 10 Tagen beginnt, können Sie die Versicherung unabhängig vom Buchungsdatum abschließen.

Dieser Inhalt wird regelmäßig geprüft von:

Juliane Anders, CHECK24-Expertin für Reiseversicherungen

1.

Für wen ist eine Reiserücktrittsversicherung sinnvoll?

Bei diesen Personen ist die Versicherung besonders empfehlenswert

Grundlegend ist eine Reiserücktrittsversicherung für jeden sinnvoll, der eine kostspielige Reise plant. Der Abschluss der Versicherung ist für bestimmte Personengruppen besonders empfehlenswert. Vor allem für die folgenden Personengruppen ist die Absicherung von Reisen sinnvoll:

Ältere Personen

Laut Robert Koch-Institut steigt das Risiko für gesundheitliche Probleme im Alter deutlich an. Buchen ältere Menschen eine Reise, lohnt sich eine Reiserücktrittsversicherung daher besonders. Vor allem dann, wenn die geplante Reise weit in der Zukunft liegt. Durch die Versicherung schützt man sich vor den Kosten einer gesundheitsbedingten Stornierung. Der Versicherungsbeginn sollte dabei möglichst mit der Buchung der Reise erfolgen, damit für den gesamten Zeitraum vor der Reise Versicherungsschutz besteht.

Vorerkrankungen

Leiden Sie bereits an gesundheitlichen Problemen, sollten Sie darauf achten, dass die Versicherung auch bei unerwarteter Verschlechterung von Vorerkrankungen leistet. Im Leistungsfall wird dafür meist eine ärztliche Bescheinigung der Reisefähigkeit zum Zeitpunkt der Buchung und ein mehrmonatiger behandlungsfreier Zeitraum vor Reisebeginn/Reisebuchung vorausgesetzt.

Kinder

Auch wenn Sie mit Kindern reisen, lohnt sich der Abschluss einer Reiserücktrittsversicherung besonders häufig. Da Kinder in Kindergärten, Tagesstätten und Schulen viel Kontakt zu Gleichaltrigen haben, werden sie öfter spontan krank. Falls Sie Ihre Reise aufgrund einer Erkrankung Ihres Kindes nicht antreten können, kann Ihnen eine Versicherung hohe Kosten ersparen.

2.

Was sind die Leistungen der Reiserücktrittsversicherung?

Das wird von der Versicherung abgedeckt

Eine Reiserücktrittsversicherung sichert Sie finanziell ab, wenn Sie Ihre Reise aus unerwarteten Gründen absagen müssen. Durch die Versicherung werden die Stornokosten gedeckt, die von den meisten Reiseveranstaltern im Falle eines Reiserücktritts erhoben werden. Abhängig vom Reiseanbieter und dem Zeitpunkt des Rücktritts kann diese Stornogebühr schnell einen Großteil der Reisekosten betragen. Im schlimmsten Fall erhalten Sie kein Geld für die stornierte Reise zurück.

Der durchschnittliche Gesamtwert der über CHECK24 versicherten Reisen beträgt rund 2.500 €. Würden Sie eine solche Reise zwei Wochen vor Reiseantritt stornieren, müssten Sie mit Stornogebühren zwischen 1.250 und 1.500 € rechnen. Eine Reiserücktrittsversicherung erstattet Ihnen diese Kosten. Insbesondere bei kostspieligen Reisen ist eine Reiserücktrittsversicherung somit empfehlenswert.

Versicherte Reisearten und Komponenten

Eine Reiserücktrittsversicherung deckt verschiedene Bestandteile und Arten von Reisen ab. Der Versicherungsschutz greift auch bei einzelnen Komponenten einer Reise und kann diese finanziell absichern.

Folgende Reisearten und Komponenten lassen sich absichern:

Reisearten:

- Pauschalreisen

- Kreuzfahrten

- Individualreisen

- Studienreisen

- Fahrradreisen

- Abschlussfahrten

Komponenten:

- Hotel

- Flug

- Mietwagen

- Ferienwohnung

- Bus- / Zugfahrt

- Vorab gebuchte Ausflüge / Aktivitäten am Reiseziel

Der Leistungsumfang einzelner Tarife kann sich stark unterscheiden. Vor dem Abschluss einer Reiserücktrittsversicherung sollten Sie sich daher fragen, welche Leistungen Sie für Ihrepersönlichen Bedürfnisse benötigen. Wir empfehlen Ihnen Tarife ohne Selbstbeteiligung und mit einerausreichend hohen Kostendeckung. Zudem sollten Sie darauf achten, dass die für Sie wichtigen Reiserücktrittsgründe versichert sind.

| Leistungsmerkmal | Günstige Tarife | Leistungsstarke Tarife |

|---|---|---|

| Stornogebühren | versichert | versichert |

| Umbuchungskosten | teilweise versichert, oft eingeschränkt | versichert |

| Verspätete Anreise | teilweise versichert, oft eingeschränkt | versichert |

| Verspätungsschutz öffentl. Verkehr | teilweise versichert, oft eingeschränkt | versichert |

| Selbstbeteiligung | 20 % (mind. 25 Euro) | ohne Selbstbeteiligung |

Übersicht der abgesicherten Leistungen günstiger und leistungsstarker Reiserücktrittsversicherungen

3.

Welche Rücktrittsgründe sind versichert?

Die Gründe für einen Reiserücktritt sind zahlreich. Muss der Urlaub aus einem der folgenden Gründe abgesagt oder verschoben werden, kann die Reiserücktrittsversicherung anfallende Stornierungs- und Umbuchungskosten übernehmen:

Gesundheitliche Gründe

Schwerer Unfall: Sie oder eine andere mitversicherte Person erleiden einen Unfall und es ist Ihnen nicht möglich die Reise anzutreten. So etwa, wenn Sie vor der Reise schwer stürzen und sich ein Bein brechen.

Unerwartete Erkrankung: Sie oder eine andere mitversicherte Person werden so krank, dass die Reise nicht wie geplant angetreten werden kann. Etwa, wenn Sie sich kurz vor der Reise eine Lebensmittelvergiftung zuziehen. Unerwartete Verschlechterung von Vorerkrankungen: Sie oder eine andere mitversicherte Person sind beispielsweise chronisch erkrankt und die Verschlechterung der Vorerkrankung verhindert den Reiseantritt. Ein Beispiel wäre Bluthochdruck, der normalerweise stabil eingestellt ist, sich aber kurz vor Reisebeginn stark verschlechtert. Hier gelten folgende Voraussetzungen: Zum Zeitpunkt der Buchung muss die betroffene Person von einem Arzt als reisefähig eingestuft sein. Zu der Vorerkrankung dürfen über einen gewissen Zeitraum (in der Regel 3–6 Monate) keine Behandlungen stattgefunden haben (Routineuntersuchungen meist ausgenommen).

Schwangerschaft/-komplikationen: Nachdem die Reise gebucht wurde, werden Sie oder eine andere mitversicherte Person schwanger, oder es treten Komplikationen bei einer bestehenden Schwangerschaft auf.

Berufliche Gründe

Jobverlust/-wechsel: Sie oder eine andere mitversicherte Person verlieren vor der Reise betriebsbedingt die Arbeitsstelle oder wechseln in eine neue Anstellung.

Kurzarbeit: Der Arbeitgeber meldet für Sie oder eine andere mitversicherte Person eine Kurzarbeit an. Teilweise haben die Versicherer hier weitere Bedingungen für eine Übernahme der Kosten. Beispielsweise eine Mindestdauer der Kurzarbeit und /oder eine damit verbundene Reduktion des Gehalts um einen bestimmten Prozentsatz.

Nachholtermin einer Prüfung: Sie oder eine andere mitversicherte Person haben eine Prüfung an einer Bildungseinrichtung (z. B. Schule oder Universität) nicht bestanden und der Nachholtermin soll während oder bis zu 14 Tage nach der Reise stattfinden (bei Fachschulprüfung nicht versichert).

Gerichtliche Vorladung: Während des Reisezeitraums müssen Sie oder eine andere mitversicherte Person an einem Gerichtsprozess teilnehmen.

Gründe durch Ereignisse

Todesfall naher Angehöriger: Kurz vor der Reise verstirbt ein naher Angehöriger, etwa Ihr Ehepartner, ein Geschwisterteil oder ein Enkelkind. Dies gilt auch für nahe Angehörige mitversicherter Personen.

Schaden am Eigentum: Unmittelbar vor Reiseantritt wird Ihr Eigentum oder das einer anderen mitversicherten Person erheblich beschädigt und die Anwesenheit zur Feststellung der exakten Schadenshöhe ist erforderlich.

Versichertes Ereignis durch nahen Angehörigen: Kurz vor Reisebeginn tritt ein versichertes Ereignis für eine Ihrer sogenannten Risikopersonen ein und die Reise kann nicht angetreten werden. Zu den Risikopersonen zählen beispielsweise nahe Angehörige, wie Ihre Eltern, Geschwister oder Kinder, aber auch betreuendes Pflegepersonal von Ihnen oder einer anderen mitversicherten Person.

Weitere Gründe

Diebstahl des Personalausweises/Reisepasses: Die benötigten Reisedokumente wurden gestohlen, weshalb Sie oder eine andere mitversicherte Person die Reise nicht antreten können.

Mitreisender Hund: Manche Tarife leisten auch dann, wenn ein mitreisender Hund unmittelbar vor Reiseantritt eine unerwartete Erkrankung oder einen schweren Unfall erleidet, wodurch die Reise nicht stattfinden kann.

Zusätzlicher Schutz mancher Tarife: Einige Versicherer bieten einen Schutz über die typischen Rücktrittsgründe hinaus, z. B. bei Impfunverträglichkeit oder Bruch von Prothesen. Die genauen Details können Sie den allgemeinen Versicherungsbedingungen der Versicherer entnehmen.

Nicht versicherte Rücktrittsgründe

Diese Ereignisse sind in der Regel nicht durch die Reiserücktrittsversicherung abgedeckt:

Krieg im Urlaubsland

Reisen in Länder mit Reisewarnung

Verlust medizinischer Hilfsmittel wie Brille oder Hörgerät

Rücktritt aufgrund von Angst vor Ereignissen wie Flugunglück oder Terroranschlägen

Suchterkrankungen

Chronische Erkrankungen, die in den letzten sechs Monaten behandelt wurden (außerhalb von Kontrollterminen)

Corona und Quarantäne

Ob die Reiserücktrittsversicherung im Falle einer Corona-Erkrankung greift, ist von verschiedenen Faktoren abhängig.

Grundsätzlich gilt, dass unerwartete, schwere Erkrankungen von allen Reiserücktrittsversicherungen abgedeckt werden müssen. Erkranken Sie an Corona und haben starke Symptome, stellt dies somit einen versicherten Grund dar. Während manchen Versicherungsanbietern ein positiver Corona-Test als Nachweis ausreicht, müssen Sie in anderen Tarifen auch Symptome vorweisen, etwa in Form eines ärztlichen Attests, damit die Versicherung die Kosten übernimmt.

Falls Sie sich mit dem Corona-Virus infizieren, aber keine Symptome zeigen, hängt Ihr Versicherungsschutz von Ihrem Anbieter und Ihrem Tarif ab. Bei einigen Anbietern besteht die Möglichkeit, einen zusätzlichen Corona-Schutz abzuschließen, um auch in diesem Fall abgesichert zu sein.

| Grund des Rücktritts | Übernahme durch Versicherung |

|---|---|

| Corona-positiv, symptomlos | tarifabhängig |

| Corona-positiv, starke Symptome | |

| Persönliche Quarantäne | tarifabhängig |

| Reisewarnung / Einreisesperre | |

| Angst vor Ansteckung |

Übernahme der Reiserücktrittsversicherung in Corona-spezifischen Fällen.

Kein Schutz bei Reisewarnung

Treten Sie Ihre Reise nicht an, weil für Ihren Urlaubsort eine Reisewarnung vom Auswärtigen Amt beschlossen wurde oder weil Sie eine Ansteckung mit dem Corona-Virus vermeiden möchten, wird dies grundsätzlich nicht durch die Reiserücktrittsversicherung abgedeckt.

Auch in Sachen Quarantäne sind die genauen Umstände von Ihrem gewählten Tarif abhängig. Wurden Sie oder Ihre Kontaktperson positiv auf Covid-19 getestet und müssen in eine persönliche Quarantäne gehen, leisten einige Versicherungsanbieter auch in diesem Fall. Der Versicherungsschutz greift jedoch nicht, wenn Sie sich freiwillig in Quarantäne begeben. Es muss immer eine behördliche Anordnung vorliegen.

Ein wichtiger Faktor ist zudem der Zeitpunkt Ihrer Erkrankung. Die Reiserücktrittsversicherung deckt Erkrankungsfälle vor Reiseantritt ab. Erkranken Sie während Ihrer Anreise oder im Urlaub, fällt dies unter die Reiseabbruchversicherung.

In unserem CHECK24 Vergleich können Sie die jeweiligen Bedingungen der einzelnen Versicherungsanbieter und -tarife miteinander vergleichen.

4.

Wie viel kostet eine Reiserücktrittsversicherung?

Mit diesen Kosten müssen Sie rechnen

Eine einmalige Reiserücktrittsversicherung können Sie in unserem Vergleich bereits ab 4,00 Euroabschließen. Eine Jahrespolice erhalten Sie ab 24,00 Euro jährlich. Die genauen Kosten sind von zahlreichen Faktoren abhängig, darunter der gewählte Versicherer und die gewünschten Leistungen.

Folgenden Faktoren beeinflussen die Kosten der Reiserücktrittsversicherung:

- Gewählter Versicherer

- Leistungen der Versicherung

- Vertragsdauer (Einmalschutz vs. Jahresschutz)

- Reisedauer

- Zeitraum zwischen Reisebuchung und Versicherungsantrag

- Kosten der gebuchten Reise (Einmalschutz) bzw. Kosten der teuersten Reise eines Jahres (Jahresschutz)

- Reiseregion (weltweiter Schutz vs. europaweiter Schutz inkl. Deutschland)

- Anzahl der versicherten Personen (Single- vs. Familientarif)

- Alter der versicherten Person (bei Familienversicherung: Alter der ältesten Person)

| Gesamtpreis der Reise | Versicherungskosten - Single | Versicherungskosten - Familie |

|---|---|---|

| 100 € | ab 4 € | ab 4 € |

| 500 € | ab 15 € | ab 18 € |

| 1.000 € | ab 26 € | ab 33 € |

| 2.000 € | ab 49 € | ab 50 € |

| 3.000 € | ab 73 € | ab 74 € |

Kosten einer Reiserücktrittsversicherung aus dem CHECK24-Vergleich im Einmalschutz für eine einwöchige Reise – Single (30 Jahre alt) und Familie (älteste Person 35 Jahre alt), gerundete Werte. Stand: 01/2025.

Die klassische Reiserücktrittsversicherung ist zudem mit anderen Reiseversicherungen kombinierbar. So können zusätzlich eine Auslandskranken-, Reiseabbruch- und / oder eine Reisegepäckversicherung abgeschlossen werden. Einige Tarife für Reiserücktrittsversicherung beinhalten zusätzlich auch eine Reiseabbruchversicherung.

Angebote bei Reisebuchung

Über Fluggesellschaften und Reiseportale werden oft während des Buchungsvorgangs Reiserücktrittsversicherungen angeboten. Hier lohnt sich ein umfangreicher Vergleich, da die dort angebotenen Tarife vergleichsweise teuer sind oder oftmals eine Selbstbeteiligung beinhalten.

In unserem Vergleich erfahren Sie, mit welchen Kosten Sie rechnen müssen. Auf Wunsch können Sie die Versicherung Ihrer Wahl sofort online abschließen. Falls Sie bei der Suche nach dem passenden Tarif Hilfe benötigen oder Fragen haben, beraten unsere Experten für Reiseversicherungen Sie gerne telefonisch oder per E-Mail. Unser gesamter Service ist für Sie kostenlos.

5.

Welche Personen werden versichert?

Aus diesen Konstellationen können Sie wählen

Wer im Versicherungsschutz der Reiserücktrittsversicherung inbegriffen ist, hängt vom gewählten Tarif ab. Es gibt Tarife für Singles, Singles mit Kindern, Paare und Familien.

Singles

Singles sind in diesem Fall als einzeln verreisende Person definiert, die den Versicherungsschutz nur für sich selbst benötigen. Verreisen Sie mit mehreren Personen, können Sie sich auch allein versichern oder nur eine Versicherung für eine andere Person abschließen.

Singles mit Kindern

Als Singles mit Kindern gelten Familien, die aus einem Erwachsenen und mindestens einem Kindbestehen. Je nach Tarif kann die Maximalanzahl der mitversicherten Kinder begrenzt sein. Die Absicherung besteht auch dann, wenn eine der versicherten Personen allein verreist.

Paare

Bei einem Paar handelt es sich um eine Gruppe von zwei (oft beliebigen) Erwachsenen.

Einige Versicherer knüpfen Paartarife an Bedingungen, wie zum Beispiel:

- Das Paar muss einen gemeinsamen Wohnsitz haben.

- Das Paar muss in einer eingetragenen Partnerschaft leben.

- Beide Partner müssen volljährig sein.

Familien

Als Familie gelten zwei Erwachsene mit mindestens einem Kind. Kinder werden bei einigen Anbietern auch über die Volljährigkeit hinaus oftmals bis zu einem Alter von 27 Jahren mitversichert. Über einen Familientarif ist jedes Mitglied der Familie abgesichert, das namentlich im Vertrag aufgeführt ist. Unabhängig davon, ob sie gemeinsam verreisen oder nicht.

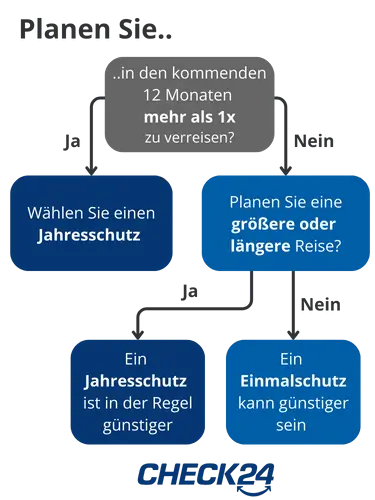

6.

Einmalschutz oder Jahresschutz?

Welcher Schutz für Sie am sinnvollsten ist

Die Tarife der Reiserücktrittsversicherung können sich in der Dauer des Versicherungsschutzes unterscheiden. So besteht die Möglichkeit, den Versicherungsschutz für eine einmalige Reise abzuschließen oder den Jahresschutz zu wählen.

Der Einmalschutz lohnt sich meist dann, wenn Sie genau wissen, dass Sie über einen längeren Zeitraum nur eine bestimmte Reise versichern möchten. Etwa, wenn Sie alle paar Jahre einen großen Urlaub planen.

Eine Jahres-Reiserücktrittsversicherung ist dagegen besonders empfehlenswert, wenn Sie regelmäßig verreisen. Verträge mit Jahresschutz decken sämtliche Reisen innerhalb des Vertragsjahres ab. So müssen Sie in diesem Zeitraum keine Fristen beachten und können bedenkenlos Ihren nächsten Urlaub buchen. Ein zusätzlicher Vorteil ist, dass Sie mit einem Jahresschutz sämtliche Reisen aller Familienmitglieder innerhalb des Vertragsjahres absichern können. Der Schutz gilt auch, wenn Mitglieder der Familie einzeln verreisen.

Jahresschutz oft günstiger

Falls Sie mindestens einmal jährlich verreisen, können Sie durch einen Tarif mit Jahresschutz Beiträge sparen, da dies günstiger ist als jedes Jahr einen Tarif im Einmalschutz abzuschließen. Sollten Sie die Versicherung nicht dauerhaft benötigen, kann diese in der Regel nach einem Jahr wieder gekündigt werden.

Sie erhalten also im Jahresschutz meist ein besseres Preis-Leistungs-Verhältnis als bei Tarifen mit Einmalschutz. Ein Jahresvertrag zahlt sich oft schon bei einer Reise pro Jahr aus. Planen Sie regelmäßig (ab 1x pro Jahr) zu verreisen, empfehlen wir Ihnen daher den Jahresschutz.

Zudem sind im Jahresschutz auch Kurztrips am Wochenende mitversichert. Die Voraussetzung hierfür ist meist, dass Sie sich mindestens 50 km von Ihrem Wohnort entfernt befinden und dort auch übernachten.

7.

Was sollte man beim Abschluss einer Reiserücktrittsversicherung berücksichtigen?

Selbstbehalt

Der Selbstbehalt ist ein fester Betrag, den Sie als Versicherte trotz Versicherung selbst zahlen müssen. Dieser Betrag liegt stets bei 20 % der Stornokosten und mindestens 25 € pro Person.

Tarife mit Selbstbehalt wirken zunächst attraktiver, da die Prämien niedriger ausfallen. Allerdings können Sie durch die Wahl eines Versicherungstarifs ohne Selbstbehalt mehrere hundert Euro sparen. Bei der Reiserücktrittsversicherung ist der Preisunterschied zwischen Tarifen mit und ohne Selbstbehalt preislich nur gering. Wir empfehlen daher eine Versicherung ohne Selbstbeteiligung.

Rechenbeispiel:

Sie haben eine Reise im Wert von 2000 € gebucht und müssen diese stornieren. Vorher haben Sie eine Reiserücktrittsversicherung für 29 € mit einer Selbstbeteiligung von 20 % abgeschlossen.

Ihr Reiseveranstalter stellt Ihnen Stornokosten in Höhe von 1200 € in Rechnung. Ihre Schadenssumme für die Versicherung beträgt damit 1200 €. Ihre Versicherung erstattet Ihnen nun die Stornokosten abzüglich des Selbstbehalts von 20 %. Ihre erbrachten Kosten betragen damit 269 €.

Einen vergleichbaren Tarif ohne Selbstbeteiligung können Sie je nach Alter ab 38 € abschließen. Treten Sie von Ihrer Reise zurück, erstattet Ihnen die Versicherung 100 % Ihrer Stornokosten bzw. Ihrer Schadenssumme. Ihre Kosten beschränken sich somit vollständig auf Ihren Versicherungsbetrag von 38 €.

Auch bei günstigeren Reisen kann sich ein Tarif ohne Selbstbehalt lohnen. Die Selbstbeteiligung beträgt mindestens 25 € und wird für jede reisende Person fällig. Als vierköpfige Familie müssen Sie so unabhängig von den Reise- oder Stornokosten mindestens 100 € als Selbstbehalt aus eigener Tasche zahlen.

Möglichst ohne Selbstbeteiligung

Juliane Anders, CHECK24-Expertin für Reiseversicherungen

"Ich empfehle Ihnen, eine Versicherung ohne Selbstbeteiligung zu wählen. Tritt ein Leistungsfall ein, müssen Sie bei einer Selbstbeteiligung meist etwa 20 % der Stornierungsgebühr aus eigener Tasche bezahlen. Ohne Selbstbeteiligung wird die Versicherung leicht teurer, im Ernstfall können Sie dadurch allerdings mehrere hundert Euro sparen. Daher entscheiden sich rund 90 % unserer Reiseversicherungs-Kunden für Tarife ohne Selbstbeteiligung."

- Juliane Anders, CHECK24-Expertin für Reiseversicherungen

"Ich empfehle Ihnen, eine Versicherung ohne Selbstbeteiligung zu wählen. Tritt ein Leistungsfall ein, müssen Sie bei einer Selbstbeteiligung meist etwa 20 % der Stornierungsgebühr aus eigener Tasche bezahlen. Ohne Selbstbeteiligung wird die Versicherung leicht teurer, im Ernstfall können Sie dadurch allerdings mehrere hundert Euro sparen. Daher entscheiden sich rund 90 % unserer Reiseversicherungs-Kunden für Tarife ohne Selbstbeteiligung."

Reiseabbruch mitversichern

Während Sie mit einer Reiserücktrittsversicherung die Zeit vor Beginn der Reise absichern, wird mit einer Reiseabbruchversicherung die Zeit während der Reise versichert. Um einen Reiseabbruch handelt es sich etwa, wenn die Reise bereits gestartet ist, jedoch plötzlich abgebrochen werden muss. Beispielsweise, wenn Sie erfahren, dass bei Ihnen zuhause eingebrochen wurde. Außerdem leistet die Reiseabbruchversicherung auch dann, wenn Sie aus unvorhersehbaren Gründen Ihre Reise verlängernmüssen. Eine verfrühte oder verspätete Rückreise kann hohe Mehrkosten verursachen, etwa für neue Transportmittel oder Unterkünfte. Diese Kosten werden in bestimmten Fällen von der Versicherung übernommen, beispielweise im Krankheitsfall oder bei extremen Wetterverhältnissen.

Viele Versicherungstarife bieten eine Kombination der beiden Bereiche an. So empfiehlt auch die Stiftung Warentest immer eine Kombination aus Reiserücktritt- und Abbruch-Schutz abzuschließen („Gut versichert, wenn die Reise platzt“, 05/2023). Oftmals kostet eine Erweiterung des Reiseabbruchschutzes nur wenige Euro mehr und kann Ihnen im Schadensfall mehrere hundert Euro ersparen. Versicherungspakete der Reiserücktritts- und Reiseabbruchversicherung finden Sie in unserem CHECK24 Vergleich bereits ab 29 € pro Jahr.

Sollten Sie noch mehr Schutz für Ihre Reise wünschen, können Sie außerdem über den Abschluss einerAuslandskranken- oder Reisegepäckversicherung nachdenken. Auch hierfür bietet Ihnen CHECK24 einen umfassenden Vergleich an.

Fünf CHECK24-Tipps für Ihre Tarifwahl

- Wählen Sie einen Tarif mit Jahresschutz

Jahrestarife bieten oftmals das bessere Preis-Leistungs-Verhältnis. Planen Sie mindestens 1x pro Jahr zu verreisen, ist ein Jahresschutz empfehlenswert.

- Vermeiden Sie Tarife mit Selbstbehalt

Die Versicherungsbeiträge für Tarife mit Selbstbehalt sind häufig nur etwas geringer, die Eigenbeteiligung kann Sie jedoch mehrere hundert Euro kosten.

- Profitieren Sie von Kombi-Angeboten

Möchten Sie für Ihre Reise neben dem Reiserücktritt auch den Reiseabbruch absichern oder andere Reiseversicherungen abschließen, kann sich ein Versicherungspaket lohnen.

- Beachten Sie die maximale Erstattungssumme

Einige Tarife geben eine Höchstgrenze für die versicherte Summe an. Insbesondere bei kostspieligen Reisen sollten Sie hierauf achten.

- Prüfen Sie den Corona-Schutz

Die Versicherungsbedingungen hinsichtlich Corona sind nicht einheitlich geregelt und können je nach Tarif stark variieren. Achten Sie deshalb auf die Corona-spezifischen Details Ihres Wunschtarifes.

8.

Wann sollte man die Reiserücktrittsversicherung abschließen?

Um Ihre Reise möglichst günstig zu versichern, empfehlen wir Ihnen, Ihre Reiserücktrittsversicherung möglichst unmittelbar nach der Reisebuchung abzuschließen. Zudem versichern Sie sich dadurch auch für die gesamte Zeit zwischen Vertragsabschluss und Reisebeginn.

Eine Reiserücktrittsversicherung kann grundsätzlich nur abgeschlossen werden, wenn Sie Ihre Reise noch nicht angetreten haben. Wer kurzfristig abschließen möchte, kann dies ebenfalls tun. Beginnt die Reise in 10 Tagen oder früher, muss der Versicherungsantrag aber spätestens 4 Tage nach Reisebuchung erfolgen. Ansonsten können Sie keine Versicherung mehr abschließen.

Vor der Buchung: Sie können die Versicherung abschließen, bevor Sie eine Reise gebucht haben. Dies ist besonders sinnvoll, wenn Sie einen Jahresschutz für mehrere Reisen abschließen möchten. Der Jahresschutz ist in der Regel bereits bei einer Reise pro Jahr günstiger als die Absicherung mittels Einmalschutz.

Nach der Buchung: Haben Sie bereits eine Reise gebucht, können Sie im Zeitraum zwischen Buchung und Reiseantritt einen Tarif abschließen. Beginnt Ihre Reise innerhalb der kommenden 10 Tage, können Sie sich nur dann versichern, wenn die Buchung zum Zeitpunkt des Versicherungsantrags höchstens 4 Tage zurückliegt.

Nach Reiseantritt: Nach dem Beginn der Reise ist der Abschluss einer Reiserücktrittsversicherung nicht möglich. Müssen Sie Ihren Urlaub nach erfolgtem Antritt abbrechen, sichert Sie eine Reiseabbruchversicherung finanziell ab. Auch diese muss vor Reisebeginn abgeschlossen werden.

Nach Eintritt des Reiserücktritts-Grunds: Ist der Grund für Ihren Reiserücktritt bereits bekannt oder absehbar, können Sie für diesen Fall keine Reiserücktrittsversicherung abschließen, die nachträglich greift. Sie dient nur dazu, vorsorglich Gefahren und Risiken abzusichern. Somit greift der Schutz nur bei zukünftigen und unvorhersehbaren Reiserücktritts-Gründen, nicht bei bereits eingetretenen.

| Tage bis Reiseantritt | Reisebuchung | Versicherung abschließbar? |

|---|---|---|

| 11 oder mehr | beliebig | ja |

| 10 oder weniger | vor bis zu 4 Tagen | ja |

| 10 oder weniger | vor mehr als 4 Tagen | nein |

Übersicht der Bedingungen für den Abschluss einer Reiserücktrittsversicherung.

Grundsätzlich gilt: Je früher Sie nach der Buchung Ihrer Reise eine Reiserücktrittsversicherung abschließen, desto höher ist die Auswahl an Tarifen, über die Sie sich versichern können. Dadurch ergeben sich preisliche Vorteile.

Eine Reiserücktrittsversicherung sollte mindestens 30 Tage vor Reiseantritt abgeschlossen werden, um das vorgegebene Zeitfenster der Versicherer einzuhalten. Entscheiden Sie sich erst später für den Versicherungsabschluss, entfallen bereits viele Tarifoptionen.

Um Ihre Reise möglichst günstig zu versichern, empfehlen wir Ihnen, Ihre Reiserücktrittsversicherung möglichst unmittelbar nach der Reisebuchung abzuschließen. Zudem versichern Sie sich dadurch auch für die gesamte Zeit zwischen Vertragsabschluss und Reisebeginn.

Häufige Fragen

Kann ich mein Gepäck durch eine Reiserücktrittsversicherung versichern?

In der Reiserücktrittsversicherung ist die Absicherung Ihres Gepäcks nicht möglich. Hierfür benötigen Sie eine spezielle Reisegepäckversicherung. Diese kommt für eventuelle Mehrkosten durch Verlust, Beschädigung und verspätete Ankunft auf.

Zudem greift sie – bis zur vereinbarten Deckungssumme – bei Smartphones, EDV-Geräten (Laptop, Tablet), Kameras, Schmuck und Sportgeräten. Wie auch die Reiserücktritts-, Reiseabbruch- und Auslandskrankenversicherung kann die Reisegepäckversicherung allein oder in beliebiger Kombination miteinander abgeschlossen werden.

Gibt es eine Selbstbeteiligung bei der Reiserücktrittsversicherung?

In der Reiserücktrittsversicherung gibt es Tarife mit und ohne Selbstbeteiligung. Ist eine Selbstbeteiligung vorgesehen, müssen Sie im Schadensfall einen vertraglich festgelegten Betrag aus eigener Tasche zahlen.

So kann es je nach Tarif sein, dass Sie beispielsweise bei Stornierungen oder Umbuchungen stets einen gewissen Anteil selbst zahlen müssen. In der Regel tragen Sie bei einer Selbstbeteiligung 20 % der entstandenen Stornokosten selbst, mindestens jedoch 25 € pro Person.

Haben Sie beispielsweise für 1.000 € eine Ferienwohnung gebucht, müssten Sie bei 20 % Selbstbeteiligung im Falle einer Stornierung 200 € aus eigener Tasche bezahlen. Tarife ohne Selbstbeteiligung sind bei ähnlichen Leistungen in der Regel etwa 10 bis 20 € teurer als solche mit Selbstbeteiligung.

Übernimmt eine Reiserücktrittsversicherung die Kosten einer Umbuchung?

Ja, einige Reiserücktrittsversicherungen kommen auch für die Kosten auf, wenn sie Ihre Reise umbuchen müssen. Dabei ist es unwichtig, wie viel später Sie die Reise erst antreten können. Übernimmt die Versicherung die Kosten einer Umbuchung, liegt die maximale Erstattung meist auf derselben Höhe wie die ansonsten anfallenden Stornokosten.

Leistet die Reiserücktrittsversicherung, wenn ich zu spät am Flughafen war?

Die Reiserücktrittsversicherung leistet bei Verspätung nur, wenn sich Ihre Anreise durch den öffentlichen Verkehr um mindestens 2 Stunden verspätet. Ist dies der Fall, übernimmt die Reiserücktrittsversicherung die nachweislich entstandenen Mehrkosten für die Anreise.

Die leistungsstärksten Tarife erstatten die Mehrkosten dabei bis zur Höhe der ansonsten anfallenden Stornierungsgebühr.

Greift die Reiserücktrittsversicherung bei chronischen Krankheiten?

Unter gewissen Voraussetzungen decken manche Tarife die Stornierungskosten auch dann ab, wenn Sie Ihre geplante Reise aufgrund einer Verschlechterung der chronischen Vorerkrankung stornieren müssen.

Damit die Voraussetzungen erfüllt sind, dürfen Sie – je nach Tarif – in den letzten 3 bis 6 Monaten keine Behandlung bezüglich der Erkrankung erhalten haben (Ausnahme: Routineuntersuchungen) und müssen zum Zeitpunkt der Buchung / des Reiseantritts von einem Arzt als reisefähig eingestuft sein.

Ebenso können psychische Erkrankungen versichert sein. Meist darf hierfür in den letzten 3 Jahren kein Schub stattgefunden haben. Sollten Sie sich für einen solchen Tarif interessieren, beraten unsere Experten für Reiseversicherungen Sie gerne individuell per Telefon oder E-Mail.

Ist der Preis meiner teuersten Reise für immer festgelegt, wenn ich Jahresschutz abschließe?

Ohne Ihren Wunsch wird der Gesamtwert Ihrer teuersten Reise nicht automatisch angepasst. Falls Sie zu einem späteren Zeitpunkt eine Reise buchen, deren Wert die Versicherungssumme übersteigt, informieren wir Sie auf Anfrage gerne bezüglich einer geeigneten Aufstockung der Versicherungssumme.

Möchten Sie hingegen einen niedrigeren versicherten Gesamtwert angeben, etwa weil Sie in diesem Jahr keine große Reise planen, ist dies immer zu den Hauptfälligkeiten des Vertrags möglich. Dies ist immer jeweils nach einem Versicherungsjahr der Fall.

Der Wunsch auf Anpassung der Versicherungssumme sollte immer zeitnah bei den Versicherungsgesellschaften eingehen, sodass mögliche Fristen eingehalten werden.

Leistet die Reiserücktrittsversicherung auch bei einer Corona-Infektion?

Manche Tarife leisten auch dann, wenn Sie an Covid-19 erkranken und die Reise nicht antreten können. Während manchen Versicherungsanbietern ein positiver Corona-Test als Nachweis ausreicht, müssen Sie in anderen Tarifen auch Symptome vorweisen, damit die Versicherung die Kosten übernimmt.

Ob ein Tarif für Reiserücktritt aufgrund von Corona aufkommt, sehen Sie in den Tarifdetails unseres Vergleichs.

Das sagen unsere Kunden

Alle Services im Überblick

- Weitere Reiseversicherungen

- Reiseversicherung

- Reiserücktrittsversicherung

- Reiseabbruchversicherung

- Reisegepäckversicherung

- Weiterführende Informationen

- AGBs

- Teilnehmende Versicherer

- Datenschutzhinweis

- Erstinformation

CHECK24 – Deutschlands größtes Vergleichsportal

Transparent

Wir bieten Ihnen einen Überblick über Preise und Leistungen von tausenden Anbietern. Und das alles über eigene Vergleichsrechner.

Kostenlos

Für Kunden ist unser Service kostenlos. Wir finanzieren uns über Provisionen, die wir im Erfolgsfall von Anbietern erhalten.

Vertrauenswürdig

Bei uns können Kunden erst nach einem Abschluss eine Bewertung abgeben. Dadurch sehen Sie nur echte Kundenbewertungen.

Erfahren

Seit 1999 haben unsere Experten über 15 Millionen Kunden beim Vergleichen und Sparen geholfen.