Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Reiseabbruchversicherung Vergleich

Bis zu

92%

sparen

Was möchten Sie wissen?

Versicherung nicht über uns abgeschlossen?In 2 Minuten Vertrag digitalisieren. Alle wichtigen Informationen in Ihrem Kundenkonto.

Belohnen Sie sich mit exklusiven Vorteilen

Sofortiger Zugang zu unserem Smily-Treueprogramm und Punkte auf ausgewählte Tarife.

anmelden, um noch mehr zu sparen

Warum bei CHECK24 Reiseabbruchversicherungen vergleichen?

Absicherung für alle Reisen

Mit einer CHECK24 Reiseversicherung sichern Sie alle Ihre Reisen ab, egal ob Sie im Reisebüro, über CHECK24 oder selbstständig online gebucht haben.

Beim Testsieger vergleichen und bis zu 92 % sparen

Finden Sie im Vergleich schnell den passenden Tarif und nutzen Sie attraktive Einsparmöglichkeiten. Transparent, einfach und direkt online abschließbar.

Schon ab 4,00 € top versichert

Finden Sie einen passenden Reiseschutz mit attraktiven Eingangspreisen und wählen Sie den Tarif, der zu Ihrem Budget passt.

Einmal- und Jahresschutz möglich

Wählen Sie den passenden Schutz für Ihre Reisesituation: einmalig absichern oder das ganze Jahr über sorgenfrei unterwegs sein.

Sparen Sie Zeit und übernehmen Sie Daten aus Ihrem Kundenkonto.

anmelden- Leistungen der Reiseabbruchversicherung

- Reiseabbruchversicherung bei Corona

- Versicherte Gründe für einen Reiseabbruch

- Kosten einer Reiseabbruchversicherung

- Häufige Fragen

ReiseabbruchversicherungDas Wichtigste zusammengefasst

Eine Reiseabbruchversicherung schützt Sie vor den zusätzlichen Kosten einer vorzeitigen Rückreise oder einer ungeplanten Verlängerung Ihres Aufenthalts am Reiseziel.

Damit die Versicherung die Kosten übernimmt, muss ein unerwarteter Grund vorliegen, etwa durch Krankheit, Verletzungen oder einen Todesfall in der Familie.

Die Reiseabbruchversicherung wird häufig in Kombination mit einer Reiserücktrittsversicherung angeboten. So sind Sie von der Buchung bis zum Ende Ihrer Reise geschützt.

Einen Tarif im Jahresschutz können Sie bereits ab 5,00 Euro jährlich abschließen. Eine Einmalpolice gibt es schon ab 4,00 Euro.

Dieser Inhalt wird regelmäßig geprüft von:

Juliane Anders, CHECK24-Expertin für Reiseversicherungen

1.

Leistungen der Reiseabbruchversicherung

Wenn Sie eine bereits angetretene Reise vorzeitig abbrechen müssen, können dadurch weitere Kosten entstehen. Je nach Reise können diese schnell im vierstelligen Bereich liegen. Eine Reiseabbruchversicherung dient dazu, Sie vor den zusätzlichen Kosten eines Reiseabbruchs zu schützen.

Eine Reiseabbruchversicherung kann Ihnen die folgenden Kosten erstatten:

- Mehrkosten bei frühzeitiger Rückreise

- Stornokosten für ungenutzte gebuchte Reiseleistungen (inkl. vorab gebuchter Aktivitäten am Urlaubsort)

- Zusätzliche Kosten durch eine unumgängliche Aufenthaltsverlängerung

- Mehrkosten zum Wiederanschluss an eine Rundreisegruppe

- Nachreisekosten für eine Reiseunterbrechung (liegt vor, wenn der Reiseabbruch nur vorläufig stattfindet und die Reise später wieder aufgenommen wird)

- Mehrkosten durch einen unverschuldet verspäteten Reiseantritt

Einzelversicherung oder Kombi-Paket?

Viele Versicherungen bieten die Reiseabbruchversicherung kombiniert in einem Tarif mit einer Reiserücktrittsversicherung an, da sich diese ideal ergänzen. Um Ihren Urlaub von der Buchung bis zur Rückreise abzusichern, empfehlen wir den Abschluss beider Versicherungen – einzeln oder in einem Kombi-Tarif.

2.

Leistet die Reiseabbruchversicherung auch bei Corona (COVID-19)?

Ja, es gibt Tarife der Reiseabbruchversicherung, die auch bei einer Coronainfektion leisten. In solchen Tarifen wird Corona mit einer unerwarteten, schweren Erkrankung gleichgesetzt.

Erkranken Sie während einer Reise an COVID-19, ist es in seltenen Fällen möglich, dass Sie sich in Quarantäne begeben müssen. Ist dies der Fall, verlängert sich Ihre Reise unter Umständen.

Für zusätzliche Kosten aufgrund einer Quarantäne kommen Reiseabbruchversicherungen nur auf, wenn die Quarantäne behördlich angeordnet wurde.

Ärztlicher Nachweis erforderlich

Damit die Versicherung leistet, müssen Sie oder eine mitversicherte Person nachweislich am Coronavirus erkrankt sein. Begeben Sie sich ohne Erkrankung in Quarantäne – egal ob aus reiner Vorsicht oder durch behördlich angeordnete Lockdowns – leisten die Versicherer in der Regel nicht.

Ob einzelne Tarife bei einer Corona-Infektion leisten, haben wir in unserem Vergleich für Sie gekennzeichnet.

3.

Versicherte Gründe in der Reiseabbruchversicherung

Es gibt viele Gründe, die den frühzeitigen Abbruch, beziehungsweise die Verlängerung einer Reise zur Folge haben können.

Eine Reiseabbruchversicherung schützt Sie in der Regel in diesen Fällen:

- Unfall & Krankheit

- Schwangerschaftskomplikationen

- Todesfall eines nahen Angehörigen

- Erheblicher Schaden am Eigentum zuhause (z. B. durch Wasserrohrbruch oder Feuer)

- Impfunverträglichkeiten

- Unfälle und Krankheiten von Risikopersonen

- Unerwartete Verschlechterung einer Vorerkrankung

- Verspätungen öffentlicher Verkehrsmittel

- Elementarereignisse (z. B. Flut, Erdbeben oder schwerer Sturm)

Hierfür leisten Reiseabbruchversicherungen nicht:

- Krieg, innere Unruhen, Terrorwarnungen oder Anschläge im Reiseland.

- Leistungsfälle, die in Verbindung mit einer im Vorfeld ausgesprochenen Reisewarnung stehen.

- Täuschungsversuche, um ungerechtfertigte Leistungen zu erhalten.

- Heilbehandlungen, Krankenrücktransporte und Überführungen.

Versicherte Gründe eines Tarifs prüfen

Eine übersichtliche Liste der versicherten Gründe Ihres Wunschtarifs finden Sie in den Tarifdetails des jeweiligen Anbieters in unserem Vergleich.

4.

Die Kosten einer Reiseabbruchversicherung

Eine Reiseabbruchversicherung gibt es für eine 30-jährige Person bereits ab 4,00 Euro für eine Einzelreise. Der Jahresschutz ist ab 5,00 Euro pro Jahr erhältlich.

| Versicherte Person(en) | Kosten Einmalschutz | Kosten Jahresschutz |

|---|---|---|

| Single | 4,00 € | 5,00 € |

| Pärchen | 4,00 € | 7,00 € |

| Familie | 4,00 € | 7,00 € |

| Single mit Kind | 4,00 € | 7,00 € |

Die günstigsten Tarife einer Reiseabbruchversicherung für verschiedene Person(en) mit einem Höchstalter von 30 Jahren und einem Reisewert von 100 Euro. Einmalschutz: Reisedauer von einem Tag. Daten aus dem CHECK24-Vergleich, Stand 01/2025

Der genaue Preis der Versicherung orientiert sich dabei an folgenden Faktoren:

- Dauer und Art der Reise

- Reiseregion

- Preis der Reise

- Zusätzliche Versicherungsleistungen

- Alter der versicherten Personen

- Höhe der Selbstbeteiligung

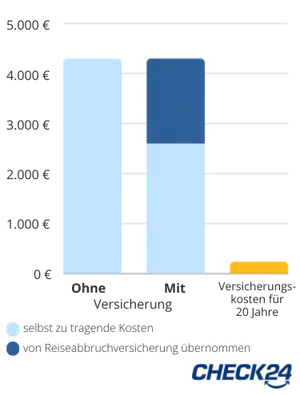

Beispielhafte finanzielle Auswirkung eines Reiseabbruchs mit und ohne Reiseabbruchversicherung

Eine kurzfristige Stornierung von Aktivitäten kann Kosten von bis zu 100 Prozent des ursprünglichen Reisepreises verursachen. Hinzu kommen zusätzliche Kosten, die etwa durch Flugumbuchungen entstehen. Nicht selten beträgt die Summe aller Kosten über 1.000 Euro. Ohne Reiseabbruchversicherung müssten Sie diese Kosten vollständig selbst bezahlen.

Reiseabbruchversicherung kann sich schnell lohnen

Juliane Anders, Spezialistin für Reiseversicherungen

„Egal ob für Singles, Gruppen aus zwei Personen, Familien oder Singles mit Kindern: Eine Reiseabbruchversicherung kann sich schnell lohnen. Der Abschluss ist sinnvoll für teure Reisen, (Familien-)Urlaube, wenn mehrere Personen gemeinsam verreisen oder Aktivitäten bereits vor der Durchführung bezahlt wurden. Falls Sie mindestens zwei Mal jährlich verreisen, können Sie durch den Abschluss eines Jahresschutzes zusätzlich sparen. Falls Sie Hilfe bei der Wahl eines passenden Tarifs benötigen, helfen mein Team und ich Ihnen gerne weiter."

- Juliane Anders, Spezialistin für Reiseversicherungen

„Egal ob für Singles, Gruppen aus zwei Personen, Familien oder Singles mit Kindern: Eine Reiseabbruchversicherung kann sich schnell lohnen. Der Abschluss ist sinnvoll für teure Reisen, (Familien-)Urlaube, wenn mehrere Personen gemeinsam verreisen oder Aktivitäten bereits vor der Durchführung bezahlt wurden. Falls Sie mindestens zwei Mal jährlich verreisen, können Sie durch den Abschluss eines Jahresschutzes zusätzlich sparen. Falls Sie Hilfe bei der Wahl eines passenden Tarifs benötigen, helfen mein Team und ich Ihnen gerne weiter."

Häufige Fragen

Gibt es eine (Mindest-)Vertragslaufzeit bei der Reiseabbruchversicherung?

Ob die Versicherung eine Mindestlaufzeit voraussetzt, hängt vom gewählten Tarif ab.

Tarife mit Einmalschutz gelten von Beginn bis Ende einer einzelnen Reise und sind dadurch nicht an eine Mindestlaufzeit gekoppelt.

Tarife mit Jahresschutz haben jedoch meistens eine Mindestvertragslaufzeit von einem Jahr. Mit einer Kündigungsfrist von einem Monat können diese in der Regel jährlich gekündigt werden.Bis wann kann ich eine Reiseabbruchversicherung noch abschließen?

Eine Reiseabbruchversicherung kann in der Regel bis einen Tag vor Reisebeginn abgeschlossen werden.

Beachten Sie, dass die Versicherung nicht leistet, wenn ein Reiseabbruch bereits vor Antritt der Reise absehbar war.Leistet die Reiseabbruchversicherung auch, wenn ich die Reise vor Beginn storniere?

Die Reiseabbruchversicherung leistet für den Zeitraum während des Urlaubes. Wenn Sie Ihre Reise bereits vor Antritt stornieren, würde lediglich eine Reiserücktrittsversicherung greifen.

Für besseren Schutz können Sie beide Versicherungen kombinieren oder eine Kombi-Police abschließen, die sowohl Reiserücktritt als auch Reiseabbruch abdeckt.Kann ich trotz Vorerkrankung eine Reiseabbruchversicherung abschließen?

Der Abschluss einer Reiseabbruchversicherung ist in vielen Fällen auch mit Vorerkrankungen möglich.

Hängt der Reiseabbruch mit der Vorerkrankung zusammen, kann die Leistung der verschiedenen Tarife an bestimmte Voraussetzungen geknüpft sein:

Die Verschlechterung der Vorerkrankung war nicht absehbar.

Sie wurden vor der Buchung der Versicherung von Ihrem Arzt als reisefähig eingestuft.

Zu der Vorerkrankung haben über einen gewissen Zeitraum (meist drei bis sechs Monate) keine Untersuchungen oder Behandlungen stattgefunden (Routineuntersuchungen in der Regel ausgenommen).

Was bedeutet Reiseabbruch ohne Selbstbeteiligung?

Reiseabbruch ohne Selbstbeteiligung bedeutet, dass Sie im Leistungsfall keine erstattungsfähigen Kosten selbst zahlen müssen. Unter Einhaltung der mitversicherten Gründe bezahlt die Versicherung somit den Reiseabbruch.

Durchschnittlich sind diese Versicherungen etwas teurer, im Leistungsfall können sie Ihnen jedoch mehrere hundert Euro einsparen. Wenn Sie sich für einen Tarif mit Selbstbehalt entscheiden, müssen Sie im Schadensfall meist 20 Prozent der Kosten, mindestens aber 25 Euro selbst bezahlen.

Für teure Reisen empfehlen wir Ihnen möglichst einen Tarif ohne Selbstbehalt zu wählen. Bei einem Reisewert von 5.000 Euro und einem Selbstbehalt von 20 Prozent müssten Sie im Leistungsfall ansonsten 1.000 Euro aus eigener Tasche bezahlen.

Die Selbstbeteiligung für eine günstige Reise stellt in der Regel kein finanzielles Risiko dar.Wann lohnt sich eine Reiseabbruchversicherung weniger?

Weniger sinnvoll ist die Reiseabbruchversicherung für Einzelpersonen, die eine preiswerte Kurzreise ohne zusätzliche Aktivitäten gebucht haben.

Sollte ein Reiseabbruch notwendig werden, stellen die anfallenden Kosten in der Regel kein finanzielles Risiko dar.

Auch wenn Sie an Vorerkrankungen leiden und vor Reiseantritt nicht durch einen Arzt als reisefähig eingestuft wurden, ist der Abschluss einer Reiseabbruchversicherung weniger sinnvoll. Denn sollten Sie Ihre Reise aufgrund Ihrer Vorerkrankung abbrechen müssen, leistet die Versicherung in diesem Fall nicht.

Das sagen unsere Kunden

Alle Services im Überblick

- Weitere Reiseversicherungen

- Reiseversicherung

- Reiserücktrittsversicherung

- Auslandskrankenversicherung

- Reisegepäckversicherung

- Weiterführende Informationen

- AGBs

- Teilnehmende Versicherer

- Datenschutzhinweis

- Erstinformation

CHECK24 – Deutschlands größtes Vergleichsportal

Transparent

Wir bieten Ihnen einen Überblick über Preise und Leistungen von tausenden Anbietern. Und das alles über eigene Vergleichsrechner.

Kostenlos

Für Kunden ist unser Service kostenlos. Wir finanzieren uns über Provisionen, die wir im Erfolgsfall von Anbietern erhalten.

Vertrauenswürdig

Bei uns können Kunden erst nach einem Abschluss eine Bewertung abgeben. Dadurch sehen Sie nur echte Kundenbewertungen.

Erfahren

Seit 1999 haben unsere Experten über 15 Millionen Kunden beim Vergleichen und Sparen geholfen.