Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

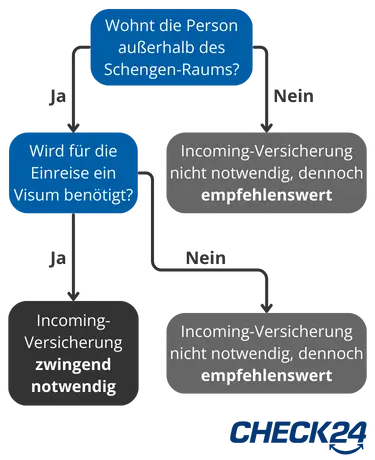

Bei einer Incoming-Versicherung handelt es sich um eine besondere Art der Reiseversicherung. Sie richtet sich fast ausschließlich an ausländische Gäste, die ein Visum zur Einreise in den Schengen-Raum beantragen müssen. Darüber hinaus kann sie auch von Bewohnern des Schengen-Raums abgeschlossen werden, die den Versicherungsschutz ihres Heimatlandes während ihrer Reise erweitern möchten.

Die Versicherung kann sowohl von dem ausländischen Gast als auch vom inländischen Gastgeber abgeschlossen werden. Im Gegensatz zu anderen Reiseversicherungen gibt es Incoming-Versicherungen nicht im Jahresschutz, sondern nur für die Dauer der Reise. Langzeit-Incoming-Versicherungen können den Gast für bis zu 60 Monate versichern.

In der Regel muss der Abschluss der Incoming-Versicherungen bereits vor Reiseantritt stattfinden. Der Versicherungsschutz beginnt in diesem Fall ab dem Moment des Grenzübertritts und endet nach der vereinbarten Laufzeit. Manche Anbieter ermöglichen Ihnen den Abschluss eines Tarifs bis zu zwei Tage nach der Einreise ins Zielland.