Baufinanzierungsrechner

- Baufinanzierung berechnen

- Kostenlos & unverbindlich

- 6 Online-Rechner

Best-Zins

Garantie

Anmelden und sparen

Sofortiger Zugang zu unserem Smily-Treueprogramm und bis zu 10 Punkte je 1.000 € Darlehenssumme sammeln.

Unsere Immobilienkredit-Rechner für Ihre Baufinanzierung

Rechner für die Planung

Mieten oder Kaufen

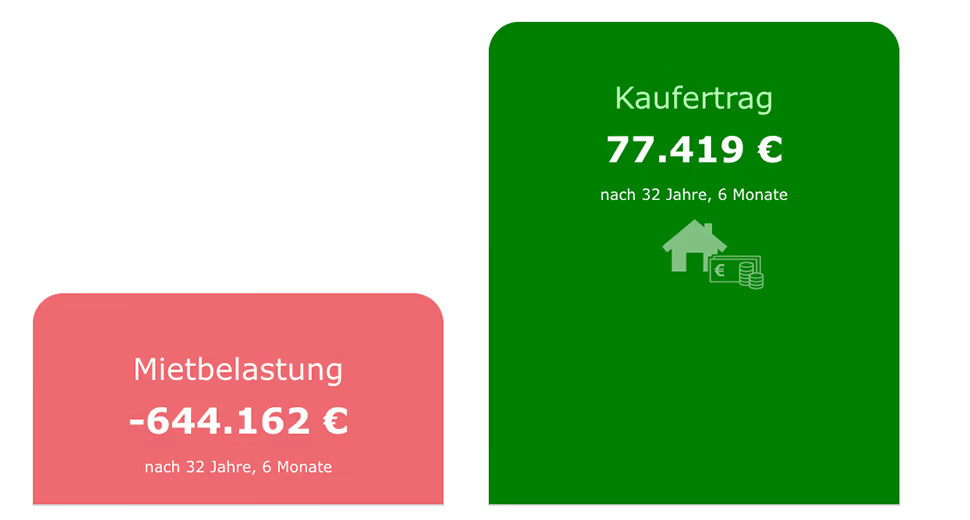

Finden Sie mit diesem Rechner heraus, ob das Eigenheim oder die Mietswohnung langfristig für Sie lukrativer ist.

Mieten oder Kaufen: Was ist besser?Budgetrechner

Wie viel Immobilie können Sie sich leisten? Mit dem Budgetrechner können Sie den maximalen Kaufpreis errechnen.

Wie viel Haus kann ich mir leisten?Haushaltsrechner

Stellen Sie mit diesem Rechner Ihre Einnahmen und Ausgaben gegenüber. So erhalten Sie das verfügbare Monatsbudget.

Wie hoch sollte die Darlehensrate sein?Rechner für die Gestaltung der Finanzierung

Zinsrechner

Mit welchem Zinssatz Sie für Ihre Baufinanzierung planen können, finden Sie mit diesem Rechner heraus.

Welcher Zinssatz eignet sich für mein Vorhaben?Tilgungsrechner

Mit diesem Rechner können Sie zahlreiche Aspekte Ihrer Finanzierung berechnen – wie Zinskosten oder die Zeit bis zur Volltilgung.

Wie könnte der Tilgungsplan meiner Finanzierung aussehen?Rechner für die Nebenkosten

Grundbuch- und Notarkostenrechner

Bei einer Baufinanzierung fallen Nebenkosten an. Dieser Rechner sagt Ihnen, wie viel Sie für Grundbuch- und Notarkosten einkalkulieren sollten.

Welche Grundbuch- und Notarkosten fallen an?Das Wichtigste zu den Baufinanzierungsrechnern

- Bei CHECK24 finden Sie zu allen Fragen rund um Ihre Baufinanzierung den passenden Rechner – unverbindlich und kostenlos.

- Vom eigenen Budget bis hin zur idealen Anfangstilgung, Ihrem voraussichtlichen Zinssatz oder den Notarkosten können Sie Ihr Finanzierungsvorhaben mit den unterschiedlichen Baufinanzierungsrechnern online selbst berechnen.

- Die Baufinanzierungsrechner sind eine gute Vorbereitung für eine individuelle Beratung. Unsere Baufinanzierungsexperten stehen Ihnen jederzeit bei allen Fragen rund um Ihre Baufinanzierung zur Seite und unterstützen Sie bei der Suche nach dem besten Angebot.

Warum Sie die Baufinanzierungsrechner von CHECK24 nutzen sollten

Schnell und übersichtlich

Bei CHECK24 finden Sie immer den passenden Baufinanzierungsrechner. Egal, ob Sie nur einen bestimmten Teil Ihres Finanzierungsvorhabens kalkulieren wollen oder die gesamte Planung von der Frage „Kaufen oder Mieten?“ bis hin zum Tilgungsplan berechnen möchten. Mit nur wenigen Angaben erhalten Sie ein persönliches Ergebnis, das Ihnen bei Ihrem Vorhaben weiterhilft.

Wünsche konkretisieren

Die Ergebnisse aus den Baufinanzierungsrechnern können Sie für eine persönliche und individuelle Baufinanzierungsberatung durch einen Experten nutzen. Unsere IHK-zertifizierten Berater unterstützen Sie dabei, das optimale Baufinanzierungspaket aus den Angeboten von mehr als 650 Anbietern zu finden. So wird Ihr Traum von der eigenen Immobilie wahr.

Kostenlos und ohne Anmeldung

Sie können mit jedem Baufinanzierungsrechner kostenlos und so oft Sie wollen verschiedene Finanzierungsmöglichkeiten von zu Hause aus durchspielen und Ihre Angaben immer wieder anpassen – anonym und unverbindlich.

Immer für Sie erreichbar

Nutzen Sie die Baufinanzierungsrechner von CHECK24 online genau dann, wann es für Sie am besten passt. Unsere Rechner stehen Ihnen rund um die Uhr an jedem Tag der Woche zur Verfügung. So können Sie flexibel die Details Ihrer Baufinanzierung berechnen.

Wer sich auskennt, kann bei der Baufinanzierung Zinsen sparen. Im Video geben wir Ihnen drei wertvolle Tipps.

Mit Klick auf das Video erklären Sie sich einverstanden, dass Ihnen Inhalte von YouTube angezeigt werden. Damit können personenbezogene Daten an Drittplattformen weitergegeben werden.

„Karim IsbernerWenn die Sollzinsbindung ausläuft, weist die finanzierende Bank den Kunden oft auf die Kosten einer Grundschuldabtretung hin, die bei einer Umschuldung zu einem anderen Kreditinstitut anfallen. Hier empfehle ich gerne den Notarkostenrechner, um einen ersten Eindruck dieser Kosten zu erhalten. Denn wie der Rechner zeigt, liegen diese weit unter denen der erstmaligen Eintragung. Dafür erhalten die Kunden bei einer Umschuldung aber in der Regel viel bessere Zinssätze. Was viele auch nicht wissen: Ein erneuter Gang zum Notar ist nicht nötig. Die Grundschuldabtretung regeln die bisherige und die neue Bank untereinander.“

Experte für Baufinanzierungen bei CHECK24

Wie funktioniert der Online-Baufinanzierungsrechner?

Je nach Rechner müssen Sie unterschiedliche Angaben machen, um zu einem Ergebnis zu kommen. Wenn Sie sich nicht sicher sind, welche Eingabe im entsprechenden Feld erforderlich ist, klicken Sie auf das Fragezeichen dahinter, um weitere Informationen zu erhalten. Sie können alle Immobilienkredit-Rechner kostenlos ohne Anmeldung nutzen.

Alle Immobilienkredit-Rechner werden im Hintergrund regelmäßig mit aktuellen Werten für die Berechnungen gespeist, so dass Sie möglichst realistische Ergebnisse erhalten. Diese sehen Sie umgehend nach Eingabe der erforderlichen Daten. Sie können immer wieder neue Szenarien berechnen und so die optimalen Voraussetzungen für Ihre Baufinanzierung herausfinden.

Welchen Baufinanzierungsrechner brauche ich?

Je nachdem, welchen Teil Ihrer Baufinanzierung Sie errechnen möchten, bieten sich verschiedene Rechner an. Sie können jederzeit einzelne Baufinanzierungsrechner nutzen – unabhängig von den anderen. Wenn Sie noch ganz am Anfang Ihrer Planung stehen, bietet sich folgende Reihenfolge an, um jeden Schritt einmal durchzurechnen:

Kaufen oder Mieten: Welche Option lohnt sich für mich?

Dieser Rechner liefert Ihnen die Antwort auf die vermeintlich einfache Frage, welche Option für Sie langfristig günstiger ist. Um ein möglichst realistisches Ergebnis zu erhalten, werden deshalb bei der Kaufen-Mieten-Rechnung neben dem Kauf- und dem monatlichen Mietpreis weitere Ausgaben wie Instandhaltungskosten auf der einen sowie Mietpreissteigerungen auf der anderen Seite einbezogen. Anhand einer grafischen Gegenüberstellung sehen Sie sofort, ob kaufen oder mieten langfristig günstiger für Sie ist.

CHECK24 Tipp: Darum lohnt sich der Kauf

Die Entscheidung für oder gegen eine eigene Immobilie ist nicht immer nur eine Frage des Geldes, sondern vor allem auch Ihrer eigenen Bedürfnisse und Wünsche. Denn mit den eigenen vier Wänden gewinnen Sie Freiheit und Unabhängigkeit und haben mit Ihrer Investition gleichzeitig einen großen Schritt in Richtung Altersvorsorge getan. Sollte doch ein Ortwechsel anstehen, können Sie durch eine Vermietung Ihre Haushaltskasse aufbessern.

Haushaltsrechner: Wie viel Geld kann ich monatlich für meine Immobilienfinanzierung ausgeben?

Der Haushaltsrechner ist der ideale Partner, um die eigene finanzielle Lage besser einzuschätzen. Der Rechner stellt Ihre monatlichen Einnahmen wie Gehalt oder Rente Ihren Ausgaben für Mietkosten, Versicherungen und weiteren Lebenshaltungskosten gegenüber. Mithilfe des Haushaltsrechners erhalten Sie eine Antwort auf die Frage, wie viel Geld Ihnen am Ende des Monats für eine Immobilienfinanzierung übrig bleibt.

CHECK24 Tipp: Puffer einplanen

Lassen Sie sich immer einen Spielraum für unvorhergesehene Ausgaben. Zudem ist es ratsam, eine eigene Sparrate für anfallende Reparaturen an der erworbenen Immobilie anzulegen.

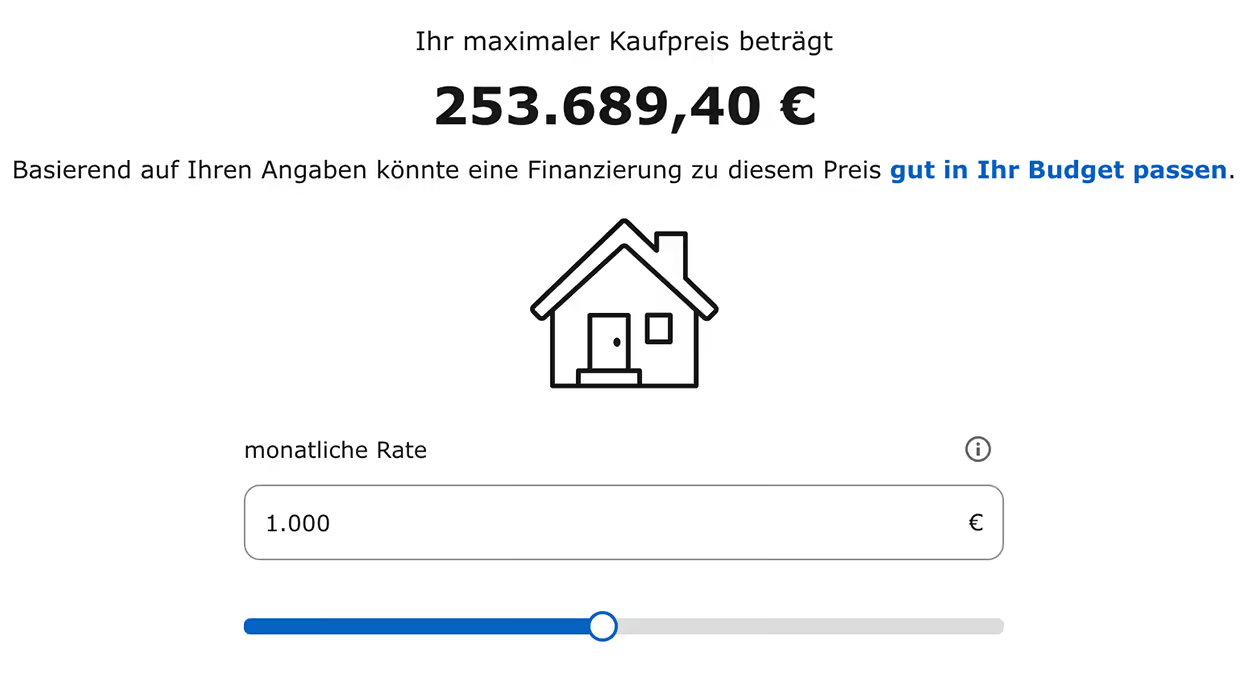

Budgetrechner: Wie teuer darf meine Wunschimmobilie sein?

Mit Hilfe des Budgetrechners können Sie schnell herausfinden, welche Immobilie am besten zu Ihrem Budget passt. Dafür geben Sie nur wenige Eckdaten an. Darunter die geplante Nutzungsart, Ihr monatlich verfügbarer Betrag, Eigenkapital sowie das Bundesland, in dem Sie die Immobilie bauen oder erwerben möchten. Der Rechner zeigt Ihnen, wie viel eine Immobilie idealerweise kosten dürfte.

CHECK24 Tipp: Eigenkapital für günstigere Baufinanzierung

Geben Sie als Eigenkapital im Budgetrechner den Betrag an, den Sie aus eigener Tasche zur Finanzierung Ihrer Immobilie beisteuern können. Prinzipiell gilt: Je höher der Eigenkapitalanteil ausfällt, desto günstiger wird Ihre Gesamtfinanzierung. Sie müssen weniger Geld von der Bank leihen. Zudem fallen die Zinsen bei einem hohen Eigenkapitalanteil günstiger aus.

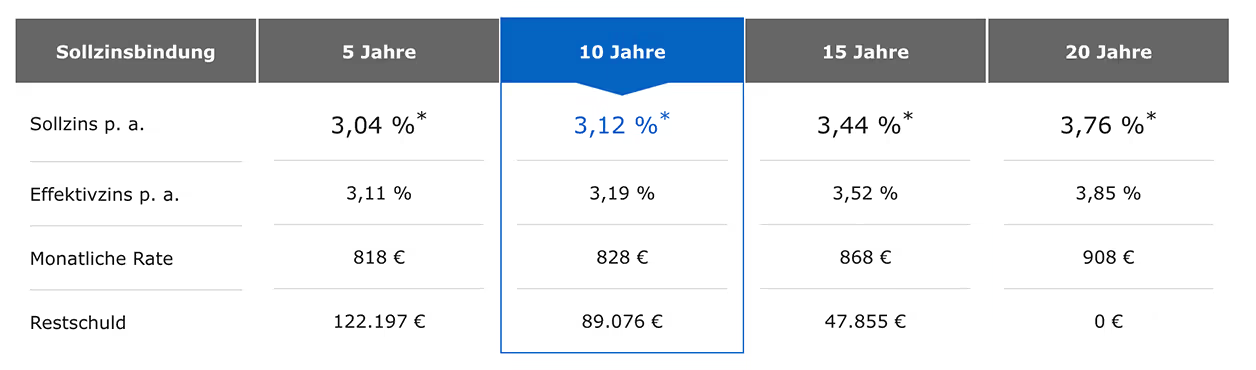

Zinsrechner: Mit welchen Zinsen muss ich bei meiner Baufinanzierung rechnen?

Mit dem Zinsrechner können Sie schnell berechnen, in welchem Rahmen sich Ihr zu erwartender Zinssatz bewegen wird. Neben dem voraussichtlich fälligen Sollzins sowie dem effektiven Jahreszins sehen Sie, wie hoch die monatliche Darlehensrate Ihrer Baufinanzierung in etwa ausfallen wird und wie lange Sie brauchen, um Ihre Baufinanzierung zu diesen Konditionen zurückzuzahlen.

CHECK24 Tipp: Für die Zinsbindung den Zinssatz beachten

Welche Zinsbindung die beste für Sie ist, hängt neben Ihrem eigenen Wunsch nach Planungssicherheit auch von der Höhe der Bauzinsen ab. Es kann sich lohnen, bei einem niedrigen Zins eine längere Zinsbindung zu wählen.

Notarkostenrechner: Wie hoch sind die Notar- und Grundbuchkosten?

Beim Kauf oder Bau eines Eigenheims müssen in Deutschland neben dem Immobilienpreis Kaufnebenkosten gezahlt werden. Diese machen je nach Bundesland bis zu fünfzehn Prozent des Kaufpreises aus und können in der Regel nicht über den Hauskredit mitfinanziert werden. Neben den voraussichtlichen Notarkosten für die notariell verpflichtende Beurkundung finden Sie mit diesem Baufinanzierungsrechner auch die fälligen Kosten für einen Grundbucheintrag, eine Grundschuldabtretung oder die Löschung der Grundschuld heraus. Diese Kosten können sowohl beim Erwerb einer Immobilie als auch bei einer Umschuldung im Rahmen einer Anschlussfinanzierung fällig werden.

CHECK24 Tipp: Nebenkosten bei der Planung berücksichtigen

Beziehen Sie die Nebenkosten wie Notar- und Grundbuchkosten, Maklergebühren sowie Grunderwerbsteuer in Ihren Finanzierungsplan mit ein, um später nicht von zusätzlichen Kosten überrascht zu werden.

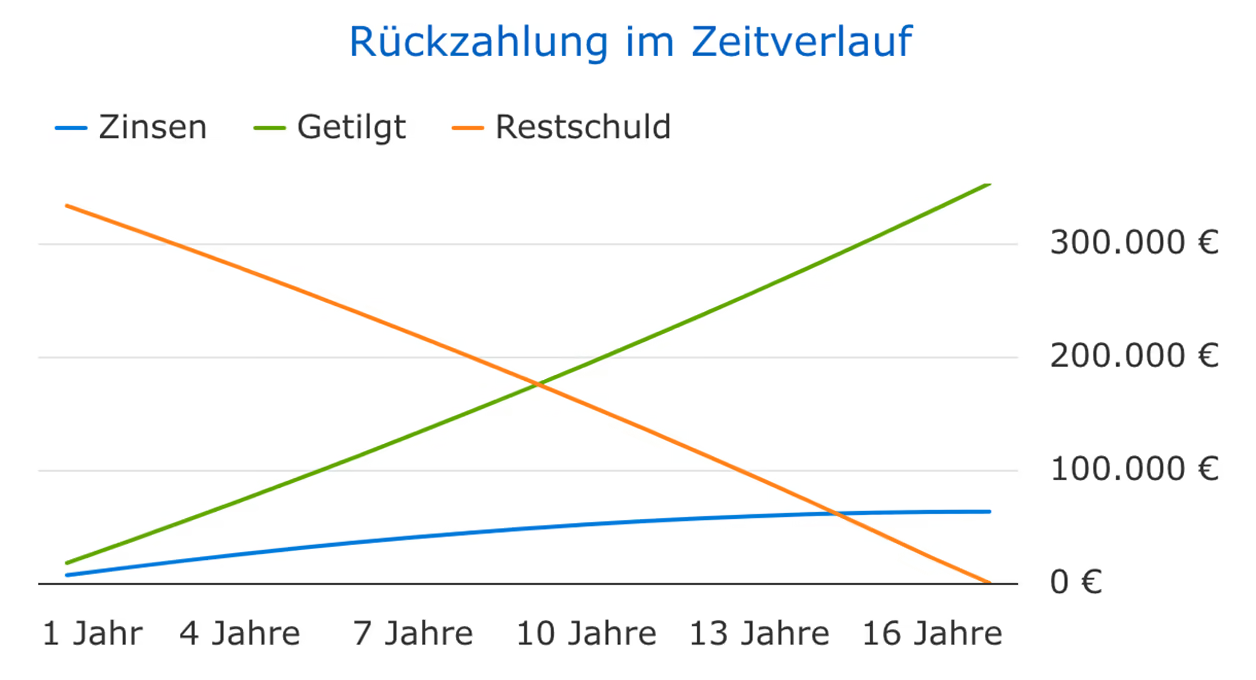

Tilgungsrechner: Wann ist meine Immobilie vollständig abbezahlt?

Mit dem Tilgungsrechner können Sie einen Tilgungsplan für Ihre Finanzierung erstellen. So planen Sie die Rückzahlung Ihres aufgenommenen Darlehens und sehen auf einen Blick:

- mit welcher Restschuld Sie zum Ende Ihrer Zinsbindung rechnen können,

- bis wann Sie planmäßig schuldenfrei sind

- oder wie sich Sondertilgungen auf Ihre Finanzierung auswirken.

CHECK24 Tipp: Denken Sie an Sondertilgungen

Wissen Sie bereits vor Vertragsabschluss, dass größere Einmal- oder Sonderzahlungen wie Weihnachtsgeld oder Schenkungen auf Sie warten, planen Sie diese in Form von Sondertilgungen bei Ihrem Baufinanzierungskredit mit ein. Sondertilgungen verringern die Laufzeit und damit die Kosten einer Baufinanzierung.

Die CHECK24 Baufinanzierungsberater in Ihrer Nähe

Rückmeldung innerhalb von 24 Stunden

Beratungstermin vereinbaren

Welche Informationen benötige ich zur Nutzung der Baufinanzierungsrechner?

Eigenkapital, Nebenkosten, Maklercourtage: Wenn Sie Ihre Baufinanzierung berechnen möchten, müssen Sie unterschiedliche Angaben machen. Hier finden Sie die wichtigsten Erklärungen.

Lebenshaltungskosten

Unter Lebenshaltungskosten versteht man die meist regelmäßigen Zahlungen, die für Wohnung, Ernährung oder Energie aufgebracht werden müssen. Darunter fallen Lebensmittel, Drogerieartikel, Kleidung sowie Arztbesuche, mögliche laufende Kreditkosten oder Versicherungen. Je nach Lebensstandard und Wohnsituation können sie sich voneinander unterscheiden.

Finanzielle Voraussetzungen

Zu den wichtigsten Angaben in den Baufinanzierungsrechnern gehören die zu Ihren finanziellen Voraussetzungen. Die Höhe der monatlichen Rate, der ideale Kaufpreis eines Objekts oder auch der Zinssatz für das Baudarlehen hängen zum Beispiel davon ab. Neben den hier erwähnten Begriffen sollten Sie weitere Einkünfte wie den Bezug von Kindergeld oder regelmäßige Geldeingänge durch Mieteinnahmen mitbedenken.

Immobilieneigenschaften

Um die Baufinanzierungsrechner zu nutzen, ist es wichtig, sich über einige Eigenschaften der zu finanzierenden Immobilie klar zu werden. Die unterschiedlichen Attribute haben Einfluss auf die Darlehenshöhe, Ihr Monatsbudget sowie weitere Kosten, die Sie einkalkulieren müssen.

Zahlungsmodalitäten

Bevor Sie eine Baufinanzierung abschließen, sollten Sie sich darüber klar werden, wie genau das Darlehen aussehen soll. Wann Sie sich das Darlehen auszahlen lassen zum Beispiel oder welche Sollzinsbindung Sie wählen, hat Einfluss auf das gesamte Vorhaben. Mithilfe der Rechner können Sie sehen, wie sich die Baufinanzierung verändert, wenn Sie diese wichtigen Komponenten anpassen.

Tilgungssatz anpassen

Der Tilgungssatz beeinflusst, wie schnell Sie das Darlehen zurückzahlen. Setzen Sie den anfänglichen Tilgungssatz in Zeiten niedriger Zinsen oder bei hohem Budget entsprechend hoch an. Bei der Berechnung sehen Sie, wie sich dadurch die Laufzeit verkürzt und die Kosten verringern. Umgekehrt können Sie sich eine Baufinanzierung auch mit einem geringeren Monatsbudget leisten, wenn Sie einen niedrigeren anfänglichen Tilgungssatz wählen.

Vom Baufinanzierungsrechner zur individuellen Immobilienfinanzierung

Mit jedem Immobilienfinanzierungs-Rechner können Sie innerhalb weniger Minuten andere wichtige Fragen rund um Ihr Finanzierungsvorhaben klären und sind gleichzeitig bestens für eine Beratung vorbereitet.

Ein individuell angepasstes Finanzierungsmodell ist nur durch ein persönliches Beratungsgespräch möglich. Auf diese Weise lassen sich die Kosten für Ihren Traum so gering wie möglich halten. Um Sie jederzeit bestmöglich zu beraten, stehen Ihnen unsere Experten deshalb auch am Wochenende gerne bei allen Fragen rund um Ihr Immobilienvorhaben zur Seite.

Sie möchten ein individuelles Angebot einholen? Der schnellste Weg zu Ihrer Baufinanzierung geht über den CHECK24 Baufinanzierungsvergleich sowie die anschließende persönliche Beratung.

Persönlicher Ansprechpartner

Vom Vergleich bis zur Vertragsunterschrift können Sie sich stets auf Ihren persönlichen Baufinanzierungsexperten verlassen.

Zertifizierte Qualität

Profitieren Sie von fundiertem Expertenwissen: Jeder CHECK24 Baufinanzierungsexperte ist von der IHK zertifiziert und verfügt über einschlägige Erfahrung.

Objektive Beratung

Gemeinsam mit Ihrem Baufinanzierungsexperten finden Sie die optimale Finanzierung für Ihr Vorhaben bei einem von über 650 Anbietern – individuell und auf Ihre Situation zugeschnitten.

Schnell & bequem von zu Hause

Unsere Online-Beratung spart Ihnen Zeit und unnötige Wege zur Bank. So können Sie sich auf das Wesentliche konzentrieren: Ihr Projekt.