Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt

erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht

funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Jetzt in Ihrem Kundenkonto anmelden, Zeit beim Abschluss sparen und exklusive Angebote erhalten.

CHECK24 Bewertungen

33.745 Bewertungen

(letzte 12 Monate)

(letzte 12 Monate)

469.096 Bewertungen (gesamt)

Sofortrente – Rente gegen Einmalzahlung

Das Wichtigste in Kürze

Bei einer Rente gegen Einmalbeitrag zahlen Sie eine größere Summe ein und erhalten dafür eine lebenslange, monatliche Rente (Leibrente).

Bei einer Sofort-Rente beginnt die Rentenzahlung sofort. Startet die Rente erst später, spricht man von einer aufgeschobenen Rentenversicherung.

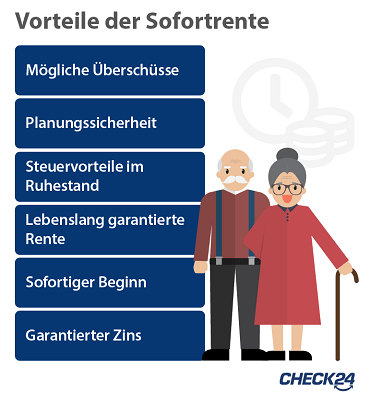

Eine Sofortrente sichert das Langlebigkeitsrisiko ab: Die Renten werden ein Leben lang gezahlt – Sie laufen daher keine Gefahr, dass Ihnen im hohen Alter das Geld ausgehen könnte.

Sie ist ideal, um einen größeren Geldbetrag aus einer Erbschaft oder dem Verkauf eines Aktiendepots zur Absicherung des Ruhestands zu nutzen.

Vorteil bei der Auszahlung: Die Rentenzahlungen werden nur mit einem geringen Ertragsanteil besteuert.

Was ist eine Rente gegen Einmalbeitrag?

Bei der Rente gegen Einmalbeitrag haben Sie die Wahl zwischen einer Sofortrente, bei welcher die Auszahlung einer lebenslangen monatlichen Rente sofort beginnt, oder einer aufgeschobenen Rentenversicherung, bei der die Auszahlung erst nach einigen Jahren startet.

Was ist eine Sofortrente?

Bei einer Sofortrente wird die monatliche Rente unmittelbar nach Vertragsabschluss ausgezahlt. Die Versicherung garantiert Ihnen dabei eine lebenslange Mindestrente. Diese Rente wird in jedem Fall bis zum Tod gezahlt. Zu dieser Garantierente kommen Überschüsse, welche die Versicherung erwirtschaftet und als Überschussbeteiligung ausschüttet. Daraus errechnet die Versicherung eine mögliche, höhere Rente. Diese ist jedoch nicht über die gesamte Laufzeit garantiert, es kann also zu Schwankungen kommen. Die garantierte Mindestrente bleibt hingegen über die gesamte Laufzeit konstant.

Was bedeutet aufgeschobene Rentenversicherung?

Zahlt man einen größeren Einmalbeitrag ein und wird die Rente erst nach einigen Jahren ausgezahlt, handelt es sich um eine aufgeschobene Rentenversicherung (Rentenversicherung mit Aufschubzeit). Bei den Tarifen im CHECK24-Vergleich ist ein Rentenbeginn zwischen 55 und 80 Jahren möglich.

Auch hier gibt es Tarife, die das Geld wie bei einer Sofortrente sicher anlegen. Bei solchen klassischen Verträgen legt die Versicherung den Beitrag hauptsächlich in Anleihen an. Durch den vergleichsweise niedrigen Garantiezins sind die Erträge gering, dafür ist die garantierte Rente sicher.

Bei einer fondsgebundenen Rentenversicherung wird der Einmalbeitrag zu einem großen Teil in Aktienfonds angelegt. Die Renditechancen sind dadurch zwar höher, eine Garantieverzinsung gibt es hier jedoch nicht.

Ein Hybrid-Vertrag kombiniert die Vorteile klassischer und fondsgebundener Versicherungen. Ein Teil des Beitrags wird fest verzinst angelegt, der andere Teil in Aktienfonds. Meist können Sie selbst entscheiden, wie das Geld aufgeteilt wird.

Mehr zu den Varianten einer RentenversicherungAlternative Rürup-Rente

Für bestimmte Personen wie gut verdienende Selbstständige kann die Zahlung eines größeren Betrags in eine Rürup-Rente eine interessante Alternative sein. Auch damit sichert man sich eine lebenslange Rente. Zudem gibt es hohe Steuervorteile.

Lebenslange Rente - Welchen Vorteil bietet eine Sofortrente?

Der große Vorteil einer Sofortrente oder aufgeschobenen Rentenversicherung: Die monatliche Rente wird ein Leben lang überwiesen – man bezeichnet sie daher auch als Leibrente. Dies kann kein Bankkonto oder Auszahlplan garantieren. Daher ist eine Rente gegen Einmalbeitrag die optimale Wahl, um vorhandene Rentenlücken mit einem größeren Betrag zu schließen.

Allerdings ist die Verzinsung bei einer klassischen Rentenversicherung gering. Ein Vertrag lohnt sich daher vor allem dann, wenn Sie ein hohes Alter erreichen. Dann werden auch die monatlichen Renten entsprechend lange fließen.

Versicherung für ein langes Leben

Mit einer Rentenversicherung sichert man seine Einkünfte lebenslang ab. Der Versicherungsschutz kann daher nicht mit einer reinen Kapitalanlage verglichen werden. Es geht hier nicht nur um die Rendite, sondern vor allem auch um die Garantie, dass die zugesagten Renten ein Leben lang fließen. Dabei unterschätzen viele Menschen, wie lange sie tatsächlich leben werden. Laut Angaben des Gesamtverbands der Deutschen Versicherer (GDV) werden Deutsche im Durchschnitt sieben Jahre älter als sie selbst glauben.

Welche steuerlichen Vorteile bietet eine Sofortrente?

Eine Sofortrente oder aufgeschobene Rentenversicherung ist eine private Rentenversicherung. Die Beiträge werden steuerlich nicht gefördert, dafür müssen die monatlichen Rentenzahlungen nur zu einem geringen Teil versteuert werden.

Die Renten werden mit dem sogenannten Ertragsanteil besteuert. Wie hoch dieser ausfällt, hängt von Ihrem Alter bei Rentenbeginn ab. Ist man zu Beginn der Rentenzahlungen zum Beispiel 65 Jahre alt, muss man nur 18 Prozent der Rente mit dem persönlichen Steuersatz versteuern. Beträgt die Rente beispielsweise 1.000 Euro, ergibt sich bei einem Steuersatz von 30 Prozent eine Steuerbelastung von lediglich 54 Euro – die Netto-Rente nach Steuern wäre 946 Euro hoch.

Mehr zur steuerlichen Absetzbarkeit von RentenbeiträgenWelche Optionen habe ich bei der Auszahlung?

Sie können je nach Tarif zwischen bis zu drei Auszahlvarianten wählen. Die Varianten unterscheiden sich darin, wie die Überschüsse der Versicherung verwendet werden:

- Dynamische Rente

Die Rente ist im ersten Jahr in der Regel nur so hoch wie die garantierte Rente und steigt jährlich ein wenig an. Je nach Höhe der jährlichen Steigerung lässt sich mit dieser Variante die Inflation ausgleichen, sodass die Rente ihre Kaufkraft behält.

- Flexible Rente

Sie bietet die höchste Rente im ersten Jahr. Solange die Überschüsse gleich bleiben, bleibt auch die Höhe der Rente unverändert. Sie kann aber bis auf die garantierte Rentenhöhe sinken.

- Teildynamische Rente

Die Startrente ist höher als bei der dynamischen, jedoch geringer als bei der flexiblen Variante. Die Rente kann auch hier sinken, allerdings nicht so stark wie bei der flexiblen Rente.

Wie berechnet sich die Höhe der Rente?

Wie hoch die monatliche Rente ausfällt, hängt vor allem von diesen Faktoren ab:

- Höhe der Einmalzahlung

- Alter bei Versicherungsbeginn

- Gewählte Auszahlvariante

- Hinterbliebenenabsicherung (falls vereinbart)

- Überschüsse des Versicherers

Was sollte ich bei der Sofortrente oder aufgeschobenen Rentenversicherung beachten?

Beim Abschluss einer Sofortrente oder aufgeschobenen Rentenversicherung gegen Einmalbeitrag sollten Sie vor allem die folgenden Punkte beachten.

- Höhe des Bedarfs ermitteln

Ermitteln Sie, welche Rentenansprüche Sie bereits haben. Neben der gesetzlichen Rentenversicherung können hier auch Ansprüche aus einer betrieblichen Altersversorgung oder einem Riester- oder Rürup-Vertrag hinzukommen. Reichen diese Ansprüche nicht aus, um Ihre monatlichen Ausgaben zu decken, können Sie die Lücke mit einer Rente gegen Einmalbeitrag schließen.

- Bei Rentenlücke mit garantierter Rente kalkulieren

Reichen Ihre Rentenansprüche oder Ihr sonstiges Einkommen nicht aus, um die monatlichen Kosten zu decken, sollten Sie mit der garantierten Rente kalkulieren. Nur diese ist lebenslang garantiert, während Überschüsse reduziert werden können. Bei einer aufgeschobenen Rentenversicherung sollten Sie daher die klassische Variante wählen, wenn Sie eine garantierte Mindestrente wünschen.

- Absicherung von Hinterbliebenen

Prüfen Sie kritisch, ob Hinterbliebene wie etwa Kinder oder ein Partner eine Absicherung über die Rentenversicherung benötigen. Sie können eine Rentengarantiezeit oder eine Hinterbliebenenrente vereinbaren. Allerdings kostet diese Absicherung Rendite und verringert die Höhe Ihrer Rente.

Häufige Fragen zur Sofortrente

Für wen ist eine Sofortrente sinnvoll?

Eine Sofortrente ist für Verbraucher sinnvoll, die eine größere Summe auf einen Schlag erhalten – etwa aus einer Lebensversicherung oder Erbschaft – und damit ihre gesetzlichen Rentenansprüche aufbessern möchten. Mit der Rentenversicherung erhalten sie die Sicherheit, dass die Rente im Ruhestand lebenslang gezahlt wird – unabhängig davon, wie alt sie werden.

Sie ist dagegen nicht zu empfehlen, wenn Sie – etwa wegen größerer gesundheitlicher Probleme – davon ausgehen, nicht sehr alt zu werden. Auch, wer noch mindestens fünfzehn Jahre bis zur Rente hat, sollte keine Sofortrente abschließen. Dann ist es meist sinnvoller, das Geld in eine aufgeschobene private Rentenversicherung zu investieren, um im Rentenalter von einer höheren monatlichen Rente zu profitieren.

Welchen Betrag muss ich mindestens einzahlen?

Bei einer Sofortrente oder aufgeschobenen Rentenversicherung muss man in der Regel einen bestimmten Mindestbeitrag zahlen. Bei den Tarifen im CHECK24-Vergleich liegt dieser Mindestbeitrag bei 7.500 Euro.

Können Angehörige abgesichert werden?

Mit einer Sofortrente können Sie in der Regel auch Angehörige absichern. Bei einer Beitragsrückgewähr werden die Beiträge im Todesfall abzüglich der bereits ausgezahlten Renten zurückgezahlt. Wird eine Rentengarantiezeit vereinbart, fließt die Rente auf jeden Fall für einen festgelegten Zeitraum – auch über den Tod hinaus. Bei einer Hinterbliebenenrente erhalten Ihre Angehörigen eine lebenslange Rente. Diese Optionen reduzieren allerdings die Höhe Ihrer monatlichen Rente.

Kann ich Kapital entnehmen oder nachträglich zuzahlen?

Das hängt vom jeweiligen Tarif ab. Bei einigen Tarifen ist es möglich, Kapital aus dem Vertrag zu entnehmen. Eine solche Entnahme verringert allerdings die monatliche Rente. Zudem ist es häufig möglich, auch nachträglich Geld in die Versicherung einzuzahlen, um die Rente zu erhöhen. Meist gelten für die Verrentung des Kapitals dann die aktuellen Rechnungsgrundlagen zur Zeit der Zuzahlung.

Gibt es eine Gesundheitsprüfung bei der Rente gegen Einmalbeitrag?

Nein, es gibt keine Gesundheitsprüfung bei einer Sofortrente oder aufgeschobenen Rentenversicherung.

Während einige Anbieter damit werben, keine Gesundheitsprüfung durchzuführen, ist dies bei privaten Rentenversicherung und damit auch bei der Rente gegen Einmalzahlung ein marktüblicher Standard. Lediglich wenn zusätzlich eine Berufsunfähigkeit mit abgesichert wird, kann eine Gesundheitsprüfung verlangt werden. Wir raten von derartigen Kombi-Verträgen ab.

Ist ein ETF-Sparplan eine Alternative für die Altersvorsorge?

Mit einem ETF-Sparplan können Sie bei geringen Kosten vom Kapitalmarkt profitieren und über einen langen Zeitraum ein Vermögen aufbauen. Allerdings garantiert ein gut gefülltes ETF-Depot keine lebenslange Rentenzahlung. Zudem unterliegen die erzielten Gewinne der Kapitalertragssteuer.

Sie können daher eine Sofortrente abschließen, um das angesparte Kapital später ganz oder teilweise für Ihre Altersvorsorge zu nutzen. Ermitteln Sie dafür, wie hoch Ihre regelmäßigen Einnahmen als Rentner sein werden – etwa aus der gesetzlichen Rente oder einer betrieblichen Altersvorsorge. Stellen Sie den Einnahmen Ihren Geldbedarf gegenüber.

Reichen die monatlichen Einkünfte nicht aus, können Sie die Lücke mit der Leibrente einer Sofortrente schließen. Bleibt Guthaben aus Ihrem ETF-Depot übrig, können Sie diese Anteile je nach Bedarf weiter investiert lassen oder in risikoärmere Anlagen wie etwa Staatsanleihen oder Fest- und Tagesgeld umschichten.

Der Sofortrente-Rechner von CHECK24

Mit dem Online-Rechner von CHECK24 können Sie für eine Rente gegen Einmalbeitrag die garantierte sowie mögliche Rente berechnen und insgesamt rund 40 Tarife von verschiedenen Anbietern vergleichen – wie u.a. Allianz, HDI, Continentale, LV 1871 und Württembergische. Sie haben die Wahl zwischen einer Sofortrente oder einer aufgeschobenen Rentenversicherung. Die Tarife in unserem Vergleich setzen dabei eine Einmaleinzahlung von mindestens 7.500 Euro voraus.

Belohnen Sie sich mit exklusiven Vorteilen

Sofortiger Zugang zu unserem Smily-Treueprogramm und Punkte sammeln bei Ihrer Rentenversicherung.

Unsicher, welche Rentenvesicherung zu Ihnen passt? Ich helfe Ihnen, die richtige Wahl für Ihre Altersvorsorge zu treffen.

Melden Sie sich gerne bei mir:

089 - 24 24 12 65

Mo. - Fr. | 08 - 20 Uhr

Denis Geb

Leiter Kundenberatung Altersvorsorge