Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Pflegereform 2026: Absicherung mit Pflegezusatzversicherung wird noch wichtiger

Der Gesetzentwurf des Gesundheitsministeriums sieht deutliche Kürzungen bei Pflegeleistungen vor – insbesondere in niedrigen Pflegegraden und bei Zuschüssen. Für Pflegebedürftige steigen die Eigenanteile damit weiter an. Schützen Sie sich und Ihre Angehörigen vor finanziellen Belastungen! Die gute Nachricht: Beiträge für private Pflegezusatzversicherungen sollen künftig steuerlich begünstigt werden. Mehr zur Pflegereform 2026

Pflegezusatzversicherung

- Ergänzung zur Pflegepflichtversicherung

- Bis zu 3.000 € monatlich zur freien Verfügung

- Über 40 Tarife im Vergleich

Hinweis für Beschäftigte bei der Polizei, Feuerwehr oder Bundeswehr

Hinweis für Beschäftigte bei der Polizei, Feuerwehr oder Bundeswehr

Was kann ich für Sie tun?

Belohnen Sie sich mit exklusiven Vorteilen

Sofortiger Zugang zu unserem Smily Treueprogramm und Punkte sammeln bei Ihrer Pflegezusatzversicherung.

- Pflegezusatzversicherung einfach erklärt

- Leistungen im Überblick

- Formen der Pflegezusatzversicherung

- Pflegegrade

- Für wen wichtig?

- Was kostet eine Pflegezusatzversicherung?

- Häufige Fragen

PflegezusatzversicherungDas Wichtigste zusammengefasst

Eine Pflegezusatzversicherung dient dazu, die Versorgungslücke der gesetzlichen Pflegepflichtversicherung zu verringern oder sie sogar vollständig zu schließen. Dabei können die Kosten sowohl für ambulante als auch für stationäre Pflegefälle abgedeckt werden.

Man unterscheidet vier Formen der Pflegezusatzversicherung. Pflegetagegeldversicherung, Pflegekostenversicherung, Pflegerentenversicherung und Förderpflege, auch Bahr genannt.

Die Pflegetagegeldversicherung ist die gängigste Form. Das ausgezahlte Pflegetagegeld steht dem Versicherten zur freien Verfügung. Ein Nachweis der Pflegekosten ist für die Auszahlung nicht notwendig.

Die Kosten einer Pflegezusatzversicherung richten sich nach dem Alter und dem Gesundheitszustand der versicherten Person bei Antragsstellung sowie den versicherten Leistungen.

Durch höhere Lebenserwartungen steigt das Risiko einer Pflegebedürftigkeit an, weshalb der Abschluss einer Pflegezusatzversicherung immer wichtiger wird.

Dieser Inhalt wird regelmäßig geprüft von:

Daniel Mester, CHECK24-Experte für Krankenzusatz- und Pflegeversicherungen

1.

Pflegezusatzversicherung einfach erklärt

Mit einer privaten Pflegezusatzversicherung können Sie finanziell für den Pflegefall vorsorgen. Denn die Bevölkerung wird immer älter. Im Jahr 2055 wird es nach aktuellen Prognosen des Statistischen Bundesamts in Deutschland mehr als 6,8 Millionen pflegebedürftige Menschen geben. Besonders betroffen sind ältere Menschen, sodass im Alter bei etwa jeder zweiten Person eine Pflegebedürftigkeit vorliegt.

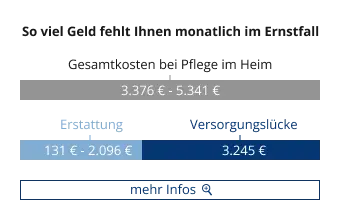

Die Leistungen der gesetzlich vorgeschriebenen Pflegepflichtversicherung reichen aber bei weitem nicht aus, um die laufenden Kosten einer Pflege zu decken. Im Pflegefall droht Ihnen daher eine Versorgungslücke. Sollten Sie pflegebedürftig werden, müssen Sie bei den Pflegekosten mit einem hohen Eigenanteil rechnen – vor allem für einen Platz in einem Pflegeheim. Unabhängig von der Schwere Ihrer Pflegebedürftigkeit müssen Sie je nach Pflegeheim mit mindestens 3.245 € rechnen, die Sie für die Pflege monatlich selbst aufbringen müssen.

Eine Pflegezusatzversicherung dient dazu, diese Versorgungslücke zu schließen. Die private Pflegeversicherung leistet, falls die versicherte Person pflegebedürftig werden sollte.

Abhängig von Ihrem Tarif zahlt die Versicherung ein monatliches Pflegegeld, eine Rente oder einen festgelegten Teil der anfallenden Kosten. Damit können Sie Ihre Ausgaben im Pflegefall deutlich reduzieren oder sogar vollständig abdecken.

Allgemein wird zwischen ambulanter und stationärer Pflege unterschieden. Mit einer Pflegezusatzversicherung können Sie sich gegen die Kosten einer oder beider Pflegeformen absichern.

Neben dieser Vorsorge kann auch der Abschluss einer Krankenzusatzversicherung sinnvoll sein. Dadurch können Sie zusätzliche Leistungen abzudecken, die von der gesetzlichen Krankenversicherung nicht übernommen werden und so die finanzielle Belastung im Krankheitsfall zu reduzieren.

Angehörige vor Pflegekosten schützen

Mit einer Pflegezusatzversicherung verhindern Sie, dass beispielsweise Ihre Kinder für die Kosten Ihrer Pflege aufkommen müssen, etwa wenn Ihre eigenen Einkünfte und Ersparnisse die Pflegekosten nicht abdecken. Kinder sind gesetzlich verpflichtet, im Rahmen ihrer finanziellen Möglichkeiten für den Unterhalt der Eltern zu sorgen – unabhängig davon, wie das persönliche Verhältnis ist.

2.

Leistungen der Pflegezusatzversicherung im Überblick

Die hier aufgeführten Leistungen beziehen sich vor allem auf Pflegetagegeldversicherungen.

Tritt bei der versicherten Person ein Pflegefall ein, zahlt die Versicherung jeden Monat einen Betrag aus, den Sie beim Versicherungsabschluss selbst wählen können.

Die Versicherung leistet unabhängig davon, wo und durch wen die Pflege der versicherten Person stattfindet. Für die Auszahlung wird in vielen Fällen ein Kostennachweis benötigt. Dieser entfällt lediglich in Pflegekostenversicherungen.

In einigen Tarifen müssen Sie keine Beiträge mehr bezahlen, wenn eine Pflegebedürftigkeit eintritt oder ein bestimmter Pflegegrad erreicht ist. Dadurch entfällt die zusätzliche finanzielle Belastung.

Viele Versicherer verzichten auf eine Wartezeit und bieten Ihnen den vollen Versicherungsschutz ab dem Zeitpunkt des Vertragsabschlusses.

Ihre monatliche Auszahlung wird vom Versicherer regelmäßig erhöht. Dadurch können Sie auch steigende Pflegekosten abdecken.

Muss die versicherte Person außerhalb des Pflegeheims versorgt werden, leistet die Versicherung weiter, damit Sie die laufenden Kosten für den Pflegeplatz nicht allein tragen müssen.

Um Sie beim Eintritt eines Pflegefalls zu entlasten, unterstützen Sie viele Versicherer zusätzlich. Beispielsweise durch die Vermittlung einer Haushaltshilfe oder eines Pflegeplatzes im Heim.

Unter Berücksichtigung der Meldefrist und der Mindestvertragsdauer eines Elternteils, kann ein ungeborenes Kind zum Tag der Geburt im selben Tarif wie ein Elternteil versichert werden.

3.

Die Formen der Pflegezusatzversicherung

1. Pflegetagegeldversicherung

Die Pflegetagegeldversicherung ist die häufigste Form der Pflegezusatzversicherung. Sie zahlt im Pflegefall ein Pflegegeld aus, das sich in der Höhe der Auszahlung nach dem Pflegegrad richtet und frei verwendet werden kann. Mit dem Geld kann man etwa die Kosten für ein Pflegeheim bezahlen oder Angehörige finanziell entlasten, die einen zu Hause betreuen. Übriges Geld könnten Sie auch zurücklegen. Bei vielen Tarifen legt die Versicherung fest, wie viel Geld es in welchem Pflegegrad für die Pflege zu Hause oder im Pflegeheim gibt.

Bei einigen Tarifen kann man die Höhe des Pflegegelds in den einzelnen Pflegegraden individuell anpassen.

Pflegetagegeldversicherungen vergleichen

Mit CHECK24 vergleichen Sie ausschließlich Pflegetagegeldversicherungen, damit Sie frei über das ausgezahlte Geld verfügen können und eine möglichst kosteneffiziente Absicherung für den Pflegefall erhalten.

2. Pflegekostenversicherung

Eine Pflegekostenversicherung deckt in der Regel nur die tatsächlich anfallenden Pflegekosten ab. Während Versicherte mit einer Pflegetagegeldversicherung frei über ihr Pflegetagegeld verfügen können, müssen bei der Pflegekostenversicherung meist Rechnungen eingereicht werden, damit die Kosten erstattet werden. Die Versicherung erstattet dann die Kosten bis zu einem festgelegten Höchstbetrag. Es gibt auch Tarife, die für eine Pflege durch Angehörige oder ungelernte dritte Personen (beispielsweise Freunde der Familie oder Nachbarn) bezahlen. In der Regel sind die Leistungen in diesem Fall jedoch deutlich niedriger als bei der Versorgung durch professionelle Pflegekräfte.

3. Pflegerentenversicherung

Die Pflegerentenversicherung wird von privaten Lebensversicherern angeboten und kombiniert die Versicherung mit einem Sparvertrag. Können Sie Ihre Beiträge nicht bezahlen, kann die Zahlung in der Regel ausgesetzt werden. Jedoch verringert sich damit auch die zu erwartende Pflegerente. Bei einer Pflegerentenversicherung sind nur die sogenannten Garantieleistungen vertraglich verbindend. Die Überschussleistung wird nur bei einer positiven Entwicklung der Kapitalanlagen ausbezahlt. Die Pflegerentenversicherung ist die teuerste Variante der privaten Pflegevorsorge. Die Beiträge liegen bei vergleichbaren Leistungen oft zwei bis drei Mal so hoch wie bei einer Pflegetagegeldversicherung.

4. Pflege-Bahr

Bei Pflege-Bahr handelt es sich um staatlich geförderte Verträge. Der Staat bezuschusst jeden Vertrag mit 5 € pro Monat, wenn der Versicherte monatlich mindestens 10 € selbst einzahlt. In solchen Tarifen muss jeder Antragsteller aufgenommen werden. Allerdings gilt eine Wartezeit von maximal fünf Jahren, bevor diese Versicherungen Gelder auszahlen. Zudem reichen die Leistungen häufig nicht aus, um davon sämtliche Pflegekosten zu bezahlen.

4.

Die Pflegegrade in der Pflegezusatzversicherung

Seit der Pflegereform vom 1. Januar 2017 wird die Pflegebedürftigkeit anhand von Pflegegraden statt Pflegestufen gemessen. Sowohl in der Pflegepflicht- als auch in der Pflegezusatzversicherung werden fünf verschiedene Pflegegrade unterschieden. Dabei gilt: Je mehr Unterstützung man im Alltag benötigt, desto höher sind der Pflegegrad und damit auch die ausgezahlten Leistungen.

Während bei einem Pflegegrad 1 die Menschen noch größtenteils selbstständig sind, liegen beim Pflegegrad 5 schwerste Beeinträchtigungen mit besonderen Anforderungen an die pflegerische Versorgung vor. Etwa 75 % der pflegebedürftigen befinden sich in den Pflegegraden 2 und 3, über 80 % aller Pflegebedürftigen werden häuslich gepflegt. In den Rahmen der häuslichen Pflege fallen auch Seniorenstifte oder betreutes Wohnen.

| Pflegegrad | Beeinträchtigung der Selbstständigkeit |

|---|---|

Pflegegrad 1 | geringe Beeinträchtigung |

Pflegegrad 2 | erhebliche Beeinträchtigung |

Pflegegrad 3 | schwere Beeinträchtigung |

Pflegegrad 4 | schwerste Beeinträchtigung |

Pflegegrad 5 | schwerste Beeinträchtigung besondere Anforderungen an die pflegerische Versorgung |

Falls Sie sich genauer für einen bestimmten Pflegegrad interessieren, gelangen Sie durch einen Klick auf den jeweiligen Pflegegrad zu einer detaillierten Auskunft.

5.

Für wen ist eine Pflegezusatzversicherung wichtig?

Junge Erwachsene sollten über den frühzeitigen Abschluss eines Vertrags nachdenken, da auch sie durch einen Unfall oder schwere Erkrankungen zum Pflegefall werden können. In der Regel sind ihre Rücklagen allerdings noch nicht hoch genug, um die Kosten einer Pflege tragen zu können. Außerdem ist der Abschluss einer Pflegezusatzversicherung in jungem Alter oft einfacher und günstiger. Die vertraglich gesicherten Leistungen erhöhen sich in regelmäßigen Abständen ohne neue Gesundheitsprüfung. Je älter Sie zum Versicherungsbeginn sind, desto höher ist der monatliche Beitrag, der für die gleiche Leistung gezahlt werden muss.

Für ältere Erwachsene kann eine Pflegezusatzversicherung sinnvoll sein, damit sie sicher sein können, im Pflegefall versorgt und nicht auf die finanzielle Unterstützung von Angehörigen angewiesen zu sein. Liegen keine schweren Erkrankungen vor, versichern die Versicherungsgesellschaften in der Regel auch Senioren.

Falls die Pflege nicht durch Familienmitglieder oder Freunde gewährleistet werden kann, können sich Senioren durch eine leistungsstarke Pflegezusatzversicherung auch die Unterbringung in einem Pflegeheim finanziell leisten. Wer lieber weiter zu Hause wohnen möchte, kann mehrmals täglich von einem ambulanten Pflegedienst unterstützt werden.

Expertenberatung

Falls Sie über den Abschluss einer Pflegezusatzversicherung nachdenken, beraten unsere Experten Sie gerne zu Ihrer individuellen Situation. Sie erreichen unsere Berater von Montag bis Freitag zwischen 8:00 und 20:00 Uhr telefonisch oder rund um die Uhr per E-Mail. Unser gesamter Service ist für Sie kostenlos.

6.

Was kostet eine Pflegezusatzversicherung?

Wie hoch die monatlichen Beiträge der Pflegezusatzversicherung ausfallen, hängt unter anderem vom Leistungsumfang des Tarifs ab. Je höher das versicherte Tagegeld für einen bestimmten Pflegegrad ist, umso höher sind auch die Beiträge. Zusätzlich richtet sich die Höhe des Beitrags nach dem Alter und Gesundheitszustand bei Vertragsabschluss. Wer bereits in jungen Jahren eine Versicherung abschließt und nicht an größeren gesundheitlichen Problemen leidet, profitiert von vergleichsweise günstigeren Beiträgen.

Da sich die Beiträge und der Leistungsumfang einer Pflegezusatzversicherung je nach Tarif und Anbieter stark unterscheiden können, empfiehlt die Verbraucherzentrale einen umfangreichen Vergleich durchzuführen, bevor Sie einen Vertrag abschließen.

Mit CHECK24 können Sie über 40 Tarifvarianten für Pflegezusatzversicherung von verschiedenen Anbietern miteinander vergleichen.

| Alter der versicherten Person | Monatliche Kosten günstigster Tarif | Monatliche Kosten Leistungs-Empfehlung |

|---|---|---|

| 20 Jahre | 9,70 € | 14,10 € |

| 30 Jahre | 19,60 € | 43,35 € |

| 40 Jahre | 32,35 € | 64,33 € |

| 50 Jahre | 52,25 € | 98,50 € |

| 60 Jahre | 86,05 € | 160,08 € |

Kosten einer Pflegezusatzversicherung mit Auszahlung von bis zu 1.500 € pro Monat. Auszahlung kann je nach Pflegegrad abweichen. Daten aus dem CHECK24-Vergleich. Stand 03/2026

Häufige Fragen

Die gesetzliche Pflegeversicherung übernimmt lediglich die Kosten für Pflegeleistungen. Ab Pflegegrad 2 gilt: Sollte sich Ihr Pflegegrad erhöhen und Sie benötigen dadurch mehr Pflege, kommt der Staat für die zusätzlichen Kosten auf.

Wer eine Pflegezusatzversicherung abschließen möchte, muss Fragen zu seiner Gesundheit beantworten. Ausgenommen hiervon sind nur staatlich geförderte Pflege-Bahr-Verträge, bei denen keine Gesundheitsprüfung erfolgt.

Die Gesundheitsfragen sollten Sie in Ihrem eigenen Interesse möglichst sorgfältig und korrekt beantworten. Sollten Sie sich bei bestimmten Fragen unsicher sein, fragen Sie am besten Ihren Arzt, welche Diagnosen er erstellt hatte. Die Versicherer fragen nach gesundheitlichen Beschwerden der Vergangenheit, um das Pflegerisiko möglichst genau abschätzen zu können.

Sollten Sie die Gesundheitsfragen nicht korrekt beantworten und etwa eine schwere Erkrankung verschweigen, gefährden Sie Ihren Versicherungsschutz. Die Versicherung würde den Antrag zwar zunächst ohne Risikozuschläge oder Ausschlüsse von Leistungen annehmen. Im Pflegefall würde sie die Angaben jedoch überprüfen und die Leistungen im schlimmsten Fall verweigern. Ihre gezahlten Beiträge erhalten Sie in diesem Fall nicht zurück.

Wie hoch das Pflegetagegeld sein sollte, hängt vor allem von Ihren Einkünften ab. Bei einer stationären Pflege müssen Sie mit einem Eigenanteil von durchschnittlich 3.245 € rechnen. Davon können Sie Ihre regelmäßigen Einnahmen abziehen – etwa Rentenzahlungen oder Kapitalerträge. Den restlichen Teil sollten Sie über das Pflegetagegeld absichern. Verfügen Sie beispielsweise über monatliche Einkünfte von 1.500 €, empfehlen wir Ihnen ein Pflegegeld von mindestens 1.800 € pro Monat zu wählen.

Der Staat fördert die private Vorsorge für den Pflegefall – allerdings nur bei speziellen Pflege-Bahr-Verträgen. Wer monatlich mindestens 10 € in einen solchen Vertrag einzahlt, erhält einen Zuschuss von 5 €.

Jeder, der mindestens 18 Jahre alt ist und noch keine Leistungen aus der Pflegepflichtversicherung erhält, kann einen Pflege-Bahr abschließen. Da beim Abschluss keine Gesundheitsfragen gestellt werden dürfen, ist allerdings das Risiko von künftigen Beitragserhöhungen hoch und die Leistungen in der Regel vergleichsweise niedrig. Da sich staatlich nicht geförderte Tarife fast immer mehr lohnen, werden Pflege-Bahr-Verträge in unserem Vergleich nicht berücksichtigt.

Ihre Pflegezusatzversicherung können Sie als Vorsorgeaufwendung von der Steuer absetzen. Für staatlich geförderte Pflegezusatzversicherungen gilt für die Vorsorgeaufwendungen ein steuerlich absetzbarer Höchstbetrag von 2.800 €. Ohne staatliche Förderung liegt dieser Höchstbetrag bei 1.900 €.

Falls Sie Ihren entsprechenden Höchstbetrag nicht bereits durch andere Vorsorgeaufwendungen erreicht haben, können Sie Ihre Beiträge zur privaten Pflegezusatzversicherung bis zur Erreichung des Höchstbetrags steuerlich geltend machen.

Die Beiträge der Pflegezusatzversicherung ergeben sich neben den versicherten Leistungen vor allem durch das Alter und den Gesundheitszustand der zu versichernden Person bei Abschluss des Vertrags. Daher würden Sie für den gleichen Versicherungsschutz mehr bezahlen, wenn Sie nach einer Kündigung später wieder einen Vertrag abschließen wollen. Hatten Sie in der Zwischenzeit gesundheitliche Probleme, wird die Versicherung einen Risikozuschlag verlangen oder Ihren Antrag eventuell ablehnen.

Falls Sie einmal einen finanziellen Engpass haben, sollten Sie daher zunächst andere Möglichkeiten prüfen. Einige Versicherer bieten Ihnen an, Ihre Beiträge für eine gewisse Zeit zu reduzieren oder zu stunden. Falls sich für Sie finanzielle Schwierigkeiten ergeben, helfen unsere Experten für Pflegezusatzversicherungen Ihnen gerne weiter und nehmen für Sie Kontakt mit der Versicherungsgesellschaft auf.

Die Versicherungsgesellschaft geht für die Auszahlung der monatlichen Versicherungssumme pauschal von 30 Tagen pro Monat aus. Bei Vertragsabschluss erhalten Sie für jeden dieser 30 Tage Ihr Pflegetagegeld, woraus sich Ihre monatliche Auszahlung ergibt. Beispielsweise erhalten Sie bei einem Pflegetagegeld von 40 € jeden Monat 1.200 € von Ihrer Versicherung, über die Sie frei verfügen können. In unserem Vergleich wählen Sie daher einfach immer direkt die monatliche Auszahlungssumme aus.

Ambulante und stationäre Pflege beschreibt die Form der Unterbringung der pflegebedürftigen Person. Bei einer ambulanten Pflege erfolgt die Unterbringung nicht innerhalb eines Pflegeheims. Die ambulante Pflege stellt die häufigste Pflegeform dar. In einer Befragung gaben nur etwa 15 % der Bevölkerung an, dass sie im Pflegefall in einem Heim versorgt werden möchten. Unter anderem ergibt sich der Trend dadurch, dass der Großteil der Pflegebedürftigen in die Pflegegrade 2 oder 3 eingestuft ist, bei denen eine Unterbringung in einem Pflegeheim meist nicht nötig ist.

Bei der stationären Pflege wird zwischen Kurzzeitpflege, teil- und vollstationärer Pflege unterschieden. Kurzzeitpflege bedeutet, dass die pflegebedürftige Person nur vorrübergehend in einem Pflegeheim betreut wird. Teilstationäre Pflege bedeutet hingegen, dass die pflegebedürftige Person weiterhin zu Hause wohnt und tagsüber (Tagespflege) oder nachts (Nachtpflege) in einer Einrichtung versorgt wird. Bei einer vollstationären Pflege erfolgt eine dauerhafte Unterbringung in einer Pflegeeinrichtung, in der rund um die Uhr eine Betreuung durch Fachpersonal gewährleistet ist.

Da viele Pflegebedürftige nicht in einer Pflegeeinrichtung untergebracht werden wollen, sollten Sie darauf achten, dass die Versicherung bei einer Versorgung zu Hause ausreichende Leistungen bietet. Vollständig auf stationäre Leistungen sollte jedoch nicht verzichtet werden, da das Risiko der Notwendigkeit einer Unterbringung in einem Pflegeheim immer besteht und in diesen Fällen dann schnell hohe Kosten anfallen.

Außerdem sollte die Versicherungssumme nicht zu niedrig ausfallen und so gewählt werden, dass sie im Pflegefall die Versorgungslücke ausreichend abdeckt oder bestenfalls sogar schließt. In vielen Tarifen variiert die ausgezahlte Versicherungssumme je nach Schwere des Pflegegrads. Die von Ihnen gewünschte Auszahlung erhalten Sie in manchen Tarifen nur in Pflegegrad 5. Achten Sie daher auf die im Vergleich angezeigten Leistungen zu Hause und im Pflegeheim.

Unabhängige Beratung durch Experten

Daniel Mester,

CHECK24-Experte für Krankenzusatz- und Pflegeversicherungen

Alle Services im Überblick

- Weitere Zusatzversicherungen

- Pflegeversicherung

- Pflegetagegeldversicherung

- Weiterführende Informationen

- Teilnehmende Versicherer

CHECK24 – Deutschlands größtes Vergleichsportal

Transparent

Wir bieten Ihnen einen Überblick über Preise und Leistungen von tausenden Anbietern. Und das alles über eigene Vergleichsrechner.

Kostenlos

Für Kunden ist unser Service kostenlos. Wir finanzieren uns über Provisionen, die wir im Erfolgsfall von Anbietern erhalten.

Vertrauenswürdig

Bei uns können Kunden erst nach einem Abschluss eine Bewertung abgeben. Dadurch sehen Sie nur echte Kundenbewertungen.

Erfahren

Seit 1999 haben unsere Experten über 15 Millionen Kunden beim Vergleichen und Sparen geholfen.