Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Ambulante Zusatzversicherung Vergleich

- Individuelle Absicherung zum Bestpreis

- Erweiterung Ihres gesetzlichen Versicherungsschutzes

- Unverbindlich und kostenlos vergleichen

Was kann ich für Sie tun?

- Was ist eine ambulante Zusatzversicherung?

- Leistungsvergleich ambulanter Zusatzversicherungen

- Mit einer ambulanten Zusatzversicherung sparen

- Leistungen für Alternativmedizin

- Leistungen für Sehhilfen und LASIK-Operationen

- Leistungen für Impfungen und Vorsorge

- Wann eine ambulante Zusatzversicherung sinnvoll ist

- Häufige Fragen

Ambulante ZusatzversicherungDas Wichtigste zusammengefasst

Der Versicherungsschutz der gesetzlichen Krankenkassen für Alternativmedizin und Sehhilfen ist oft stark eingeschränkt.

Mit einer ambulanten Zusatzversicherung sichern Sie sich Leistungen, die über den Leistungskatalog der gesetzlichen Krankenkasse hinaus reichen.

Im Bereich der Alternativmedizin leisten ambulante Zusatzversicherungen unter anderem für Behandlungen durch Heilpraktiker.

Für Sehhilfen erstatten die meisten Tarife alle ein bis zwei Jahre sämtliche Kosten bis zu einer festgelegten Höchstgrenze.

Auch Kosten für Vorsorgeuntersuchungen und Impfungen, die über den Schutz der Krankenkassen hinausgehen, können durch ambulante Zusatzversicherungen erstattet werden.

Dieser Inhalt wird regelmäßig geprüft von:

Daniel Mester, CHECK24-Experte für Krankenzusatz- und Pflegeversicherungen

1.

Was ist eine ambulante Zusatzversicherung?

Bei der ambulanten Zusatzversicherung handelt es sich um eine Krankenzusatzversicherung. Mit ihr sichern Sie sich Leistungen für ambulante Behandlungen, die über den Schutz der gesetzlichen Krankenversicherung (GKV) hinausgehen. Dies gilt vor allem für den Bereich der alternativen Medizin. Aber auch Zuschüsse für Brillen oder Kontaktlinsen, Impfungen sowie zusätzliche Vorsorgeuntersuchungen sind im Schutz vieler ambulanter Zusatzversicherungen eingeschlossen. So erhalten Sie einen Versicherungsschutz, der mit dem eines privat Krankenversicherten vergleichbar ist.

Leistungen einer ambulanten Zusatzversicherung:

- Alternativmedizin

- Sehhilfen

- Vorsorge

- Impfungen

2.

Leistungsvergleich ambulanter Zusatzversicherungen

Welcher Tarif am besten zu Ihnen passt, hängt von Ihren persönlichen Bedürfnissen ab. Die meisten ambulanten Zusatzversicherungen beinhalten Leistungen für Alternativmedizin (z. B. Behandlungen durch Heilpraktiker), Brille, Vorsorge und Impfungen. Für diese Bausteine leisten unterschiedliche Tarife verschieden stark.

Je nach Alter gehen dabei folgende Tarife als Testsieger aus unserem Vergleich hervor (Stand: 05/2026).

Unsere Leistungs-Empfehlung für Kleinkinder (unter 1 Jahr):

Leistungs-Empfehlung

AmbulantPLUSpur

- Heilpraktiker: sehr gut

- Brille: sehr gut

- Vorsorge: sehr gut

- Impfungen: sehr gut

- Einfache Gesundheitsprüfung

9,31 €

monatlich

- Heilpraktiker: sehr gut

- Brille: sehr gut

- Vorsorge: sehr gut

- Impfungen: sehr gut

- Einfache Gesundheitsprüfung

Unsere Leistungs-Empfehlung im Alter von 30 Jahren:

Leistungs-Empfehlung

AmbulantPLUS

- Heilpraktiker: sehr gut

- Brille: sehr gut

- Vorsorge: sehr gut

- Impfungen: sehr gut

- Einfache Gesundheitsprüfung

34,46 €

monatlich

- Heilpraktiker: sehr gut

- Brille: sehr gut

- Vorsorge: sehr gut

- Impfungen: sehr gut

- Einfache Gesundheitsprüfung

Unsere Leistungs-Empfehlung im Alter von 50 Jahren:

Leistungs-Empfehlung

AmbulantPLUS

- Heilpraktiker: sehr gut

- Brille: sehr gut

- Vorsorge: sehr gut

- Impfungen: sehr gut

- Einfache Gesundheitsprüfung

41,68 €

monatlich

- Heilpraktiker: sehr gut

- Brille: sehr gut

- Vorsorge: sehr gut

- Impfungen: sehr gut

- Einfache Gesundheitsprüfung

Viele ambulante Zusatzversicherungen können auch mit Vorerkrankung abgeschlossen werden. In der Regel erheben die Versicherer dann einen Risikozuschlag auf die Beiträge.

Möchten Sie lediglich einzelne Bereiche der ambulanten Zusatzversicherung absichern, ist dies durch den Abschluss einer Heilpraktiker- oder Brillenversicherung möglich.

3.

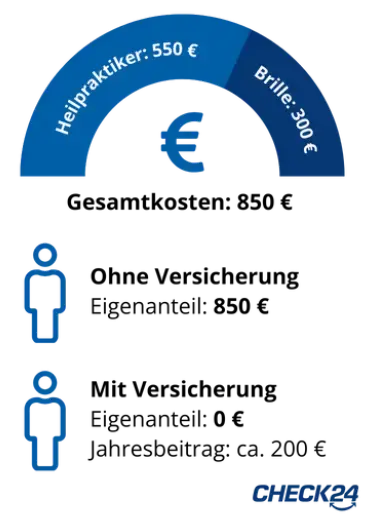

Mit einer ambulanten Zusatzversicherung sparen

Sparpotential durch eine ambulante Zusatzversicherung am Beispiel von Behandlungskosten einer 35-jährigen Person.

Ob und wie viel Sie durch eine ambulante Zusatzversicherung sparen können, hängt in erster Linie von den Leistungen Ihres Tarifs ab. Je höher die Leistungen, desto höher sind in der Regel auch die zu zahlenden Beiträge.

Die Tarife übernehmen häufig einen Anteil von 50 bis 100 Prozent der Kosten versicherter Bausteine. Meist gibt es dabei eine jährliche Erstattungsgrenze, die je nach Tarif unterschiedlich hoch ausfällt. In jedem dieser Fälle lässt sich mit einer ambulanten Zusatzversicherung Geld sparen:

- Sie tragen eine Brille oder Kontaktlinsen.

- Sie möchten regelmäßig Vorsorgeuntersuchungen wahrnehmen.

- Sie interessieren sich für Behandlungen der Alternativmedizin.

- Sie wollen Ihren Impfschutz regelmäßig erweitern lassen.

Kassenleistungen prüfen

Manche gesetzlichen Krankenkassen leisten in geringem Umfang für Bausteine der ambulanten Zusatzversicherung. Überprüfen Sie daher die Leistungen Ihrer Krankenversicherung, bevor Sie sich für einen Tarif entscheiden. Möglicherweise deckt Ihre Krankenkasse einzelne Bausteine bereits in Teilen ab.

4.

Leistungen für Alternativmedizin

Leistungen für alternative Medizin und Heilpraktiker-Behandlungen werden oftmals nicht oder nur sehr begrenzt durch die gesetzliche Krankenversicherung übernommen.

Eine ambulante Zusatzversicherung kann in diesem Fall sehr sinnvoll sein, da sie nicht nur die Kosten beim Heilpraktiker deckt, sondern auch für Naturheilverfahren aufkommt. Dennoch sollten Sie überprüfen, welche alternativen Therapien der Tarif übernimmt.

Meistens zahlen die Versicherer für alle Heilmethoden, die im Gebührenverzeichnis für Heilpraktiker oder im Hufeland-Verzeichnis aufgeführt sind.

5.

Leistungen für Sehhilfen und LASIK-Operationen

Die meisten ambulanten Zusatzversicherungen bezuschussen die Kosten für Ihre Brille oder Kontaktlinsen. Einige Tarife übernehmen sogar die Kosten für Sonnenbrillen mit Sehstärke. Auch LASIK-Operationen, bei denen eine Fehlsichtigkeit per Laserbehandlung korrigiert wird, werden in vielen Tarifen bezuschusst.

In den meisten Fällen liegt die Erstattung zwischen 80 und 100 Prozent der Kosten, bei einer Erstattungsgrenze zwischen 150 und 500 Euro alle zwei Jahre.

Die gesetzliche Krankenversicherung bezuschusst Brillengläser nach Vollendung des 18. Lebensjahres nur ab einer Fehlsichtigkeit von 6,25 Dioptrien. Für Kontaktlinsen muss der Dioptrien-Wert mindestens 8,00 betragen. Brillengestelle werden von den Krankenkassen nicht bezuschusst.

6.

Leistungen für Impfungen und Vorsorge

Weitere Leistungen einer ambulanten Zusatzversicherung betreffen Impfungen und Vorsorgeuntersuchungen. Die gesetzlichen Krankenkassen kommen hier nicht für alle möglichen Behandlungen auf. Je nach Tarif bezuschusst die ambulante Zusatzversicherung die Kosten oder erstattet sie sogar vollständig.

Mögliche Leistungen der ambulanten Zusatzversicherung für Impfungen und Vorsorge:

Sowohl Reiseimpfungen (z. B. Malaria oder Gelbfieber) als auch Impfungen gegen Grippe, FSME (Zeckenschutz), HPV (Gebärmutterhalskrebs), Hepatitis (A & B), Cholera und Typhus können durch die ambulante Zusatzversicherung abgedeckt werden. Die GKV leistet hier oftmals nur auf freiwilliger Basis oder für bestimmte Alters- und Risikogruppen, etwa bei der Grippeimpfung ab dem 60. Geburtstag.

Hierzu zählen Testverfahren zur frühzeitigen Krebserkennung, beispielsweise Screenings der Haut, Blutuntersuchungen oder Röntgenuntersuchungen.

Um das Risiko eines Schlaganfalls zu minimieren, bezuschusst die ambulante Zusatzversicherung Untersuchungen, bei denen das Gehirn auf Blutgerinnsel geprüft wird.

Die Vitalität des Babys kann im Mutterleib geprüft und Erkrankungen des Kindes frühzeitig erkannt werden. Die gesetzliche Krankenkasse leistet auch hier nicht für alle Voruntersuchungen.

Die Folgen einer Über- oder Unterfunktion der Schilddrüse reichen von Müdigkeit und Schlafstörungen, Verschlechterungen des Hautbilds und Gewichtsverlust bis zu Nervosität oder sogar Depressionen. Wird eine veränderte Funktionsweise der Schilddrüse früh erkannt, kann sie in den meisten Fällen medikamentös behandelt werden.

Im Bereich der Augen leistet die ambulante Zusatzversicherung für die Erkennung von grünem Star, der unbehandelt zur Erblindung führen kann. Die GKV kommt für die Kosten nur bei begründetem Krankheitsverdacht auf.

Durch Bestimmung des Mineralgehaltes im Knochengerüst kann eine entstehende Osteoporose erkannt und behandelt werden. Die GKV leistet hier alle 5 Jahre und nur bei bereits diagnostizierter Osteoporose.

Manche Tarife bieten ein Paket von erweiterten Vorsorgeuntersuchungen, die speziell auf Kinder und Jugendliche ausgerichtet sind. Von der gesetzlichen Krankenkasse werden diese Leistungen in der Regel nicht übernommen.

7.

Wann eine ambulante Zusatzversicherung sinnvoll ist

Eine ambulante Zusatzversicherung ist vor allem dann sinnvoll, wenn Sie eine besonders umfassende Versorgung weit über das Leistungsangebot der gesetzlichen Krankenversicherung hinaus wünschen.

Sollten Sie jedoch nur Interesse an einzelnen Leistungen haben, dann können Sie – etwa mit einer Brillenversicherung oder Heilpraktikerzusatzversicherung – auch jeden Baustein einzeln versichern.

Leistungen der Tarife

Die Höhe der Leistungen und Erstattungsgrenzen einzelner Bausteine haben wir für die Tarife in unserem Vergleich zusammengestellt. So finden Sie schnell und einfach den passenden Tarif für Ihre individuellen Bedürfnisse.

Eine ambulante Zusatzversicherung kann sich für Sie lohnen, wenn mindestens einer der genannten Punkte auf Sie zutrifft:

- Sie möchten Vorsorgeuntersuchungen auch schon im jungen Alter wahrnehmen, bevor die Krankenkasse eventuell dafür aufkommt.

- Für ambulante Behandlungen wollen Sie den Status eines Privatpatienten genießen.

- Sie möchten, dass Behandlungen, die von Ihrer gesetzlichen Krankenversicherung nicht vorgesehen sind, dennoch bezuschusst/erstattet werden.

- Sie wollen sich über eine reine Heilpraktiker- oder Brillenversicherung hinaus versichern.

Häufige Fragen

Die ambulante Krankenzusatzversicherung übernimmt die Kosten Ihrer Behandlungen bis zur vertraglichen Erstattungshöchstgrenze. Ob diese durch mehrere günstige Leistungen oder eine einzelne teure Behandlung erreicht wird, spielt keine Rolle. Sollten Sie Ihre maximale Erstattungsgrenze in einem Abrechnungszeitraum erreichen, müssen Sie für den darüberliegenden Teil der Kosten selbst aufkommen.

Wollen Sie direkt nach Abschluss Ihrer Zusatzversicherung Leistungen beziehen, sollten Sie darauf achten, dass der Tarif nicht mit einer Wartezeit verbunden ist. Zwar verzichten bereits viele Versicherungsgesellschaften auf eine Wartezeit, in manchen Tarifen ist die Kostenerstattung allerdings erst 3 Monate nach Vertragsabschluss möglich. Außerdem benötigen Sie für die Kostenerstattung immer einen Leistungsnachweis in Form einer Rechnung, die Sie im Anschluss bei Ihrem Versicherungsträger einreichen. Dies kann in der Regel über E-Mail, Post oder über die App des Versicherungsanbieters erfolgen.

Im Gegensatz zur gesetzlichen Krankenkasse kommt die ambulante Zusatzversicherung auch für naturheilkundliche Behandlungen durch Privatärzte auf. Da Privatärzte meist höhere Regelsätze verlangen, sollten Sie allerdings beachten, dass die Kosten vergleichsweise hoch sind und die Erstattungshöchstgrenzen der ambulanten Zusatzversicherung dadurch schnell erreicht werden können. Liegen die Kosten über der Grenze, müssen Sie für den entsprechenden Anteil selbst aufkommen.

Ja, der Abschluss einer ambulanten Zusatzversicherung ist auch ohne Gesundheitsprüfung möglich. Allerdings wird die Auswahl an Tarifen dadurch etwas eingeschränkt. Manche Tarife werben trotz Gesundheitsprüfung damit, dass alle Vorerkrankungen versicherbar sind. Bevor Sie sich explizit für einen Tarif ohne Gesundheitsprüfung entscheiden, können Sie immer prüfen, ob Sie sich trotz Gesundheitsprüfung in einem anderen Tarif versichern könnten.

Im schlimmsten Fall lehnt die Versicherungsgesellschaft Ihren Antrag auf Versicherung ab, wodurch Ihnen allerdings keine Nachteile entstehen. Auf Wunsch prüfen unsere Versicherungsexperten gerne, ob ein Tarif für Sie in Frage kommt.

Nein, die Leistungen der ambulanten Zusatzversicherung unterscheiden sich je nach gewähltem Tarif. Neben unterschiedlichen Erstattungshöchstgrenzen und eventuellen Wartezeiten bieten manche Tarife auch exklusive Zusatzleistungen. So existieren Tarife, die Leistungen einer Reisekrankenversicherung (z. B. Rücktransport nach Deutschland) beinhalten. Andere Tarife erstatten einen Teil der Kosten von Fitnessstudios, Hörgeräten, Zahnprophylaxe oder Zahnersatz.

Durch die frühzeitige Erkennung einer Krankheit verbessern sich die Chancen auf Heilung. Besonders bei schweren Erkrankungen wie Krebs ist die Früherkennung ausschlaggebend für die Genesungsaussichten. Die meisten Krankenkassen kommen erst ab einem gewissen Alter für entsprechende Voruntersuchungen auf. Durch eine ambulante Zusatzversicherung können Sie sich – unabhängig von Ihrem Alter – die Kosten für solche Untersuchungen teilweise oder vollständig erstatten lassen.

Unabhängige Beratung durch Experten

Daniel Mester,

CHECK24-Experte für Krankenzusatz- und Pflegeversicherungen

CHECK24 – Deutschlands größtes Vergleichsportal

Transparent

Wir bieten Ihnen einen Überblick über Preise und Leistungen von tausenden Anbietern. Und das alles über eigene Vergleichsrechner.

Kostenlos

Für Kunden ist unser Service kostenlos. Wir finanzieren uns über Provisionen, die wir im Erfolgsfall von Anbietern erhalten.

Vertrauenswürdig

Bei uns können Kunden erst nach einem Abschluss eine Bewertung abgeben. Dadurch sehen Sie nur echte Kundenbewertungen.

Erfahren

Seit 1999 haben unsere Experten über 15 Millionen Kunden beim Vergleichen und Sparen geholfen.