Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Zum Hauptinhalt

089 - 24 24 12 72

Hilfe und Kontakt

Ihre persönliche Experten-Beratung

089 - 24 24 12 72

Montag - Freitag von 8:00 - 20:00 Uhr

Kontaktieren Sie uns gerne per E-Mail:

pkv@check24.de

Ihr Browser wird nicht mehr unterstützt.

Damit Sie auch weiterhin schnell und sicher auf CHECK24 vergleichen

können, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

Trotzdem fortfahren können, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

Wann sich eine private Krankenversicherung lohnt Das Wichtigste zusammengefasst

- Wenn für Sie die Möglichkeit zum Abschluss einer privaten Krankenversicherung besteht, ist dies in vielen Fällen eine gute Entscheidung.

- Die Privatversicherung lohnt sich besonders für Beamte, Alleinstehende und Gutverdiener. Auch andere Personengruppen, wie Studenten, können von einer privaten Krankenversicherung profitieren.

- Wenn Sie Kinder haben oder an Vorerkrankungen leiden, ist es möglich, dass sich der Verbleib in der gesetzlichen Krankenversicherung für Sie mehr lohnt.

- Ob eine private Krankenversicherung für Sie sinnvoll ist, hängt von Ihrer persönlichen Lebenssituation ab. Falls Sie eine Beratung wünschen, helfen unsere Experten Ihnen gerne weiter.

Dieser Inhalt wird regelmäßig geprüft von:

Tobias Laber, CHECK24-Experte für private Krankenversicherungen

Artikel zuletzt überarbeitet am 27.12.2024

1.

Wann lohnt sich der Wechsel von GKV zu PKV?

Auf diese Faktoren kommt es anOb sich der Wechsel in eine private Krankenversicherung (PKV) für Sie lohnt, hängt von mehreren Faktoren ab. Dazu gehören Ihr Berufsstatus, Ihre finanzielle Situation, Ihr Alter, Ihr Gesundheitszustand und Ihre Familiensituation.

Berufsstand

Wenn Sie verbeamtet sind, ist der Wechsel in die private Krankenversicherung fast immer die beste Wahl. Denn aufgrund der Beihilfe erhalten Sie besonders günstigen Zugang zur Privatversicherung.

Aber auch im Falle einer Selbstständigkeit kann sich die private Krankenversicherung für Sie lohnen.

Als Angestellter ist die Möglichkeit zum Wechsel in die PKV an die Jahresarbeitsentgeltgrenze gebunden und somit abhängig von Ihrem Einkommen.

Was viele nicht wissen: Auch wenn Sie studieren, können private Krankenversicherungen eine günstigere Alternative zu den gesetzlichen Krankenkassen sein.

Was genau die Unterschiede für eine private Krankenversicherung je nach Ihrem Berufsstand sind, erfahren Sie in unserer Berufsstandsübersicht.

Finanzielle Situation

Die Beiträge zur privaten Krankenversicherung ergeben sich nicht anhand Ihres Einkommens, sondern anhand der Leistungen Ihres Tarifs. Weil für gesetzliche Versicherte mit höherem Einkommen auch die Beiträge ansteigen, können besonders Gutverdiener durch den Wechsel Kosten sparen und sich gleichzeitig höhere Leistungen sichern.

Sie sollten sicherstellen, dass Sie sich die Versicherungsbeiträge auch langfristig leisten können, um Zahlungsschwierigkeiten zu vermeiden.

Alter

Je jünger Sie beim Eintritt in die private Krankenversicherung sind, desto günstiger fallen Ihre monatlichen Beiträge aus. Grund dafür ist, dass mehr Zeit für den Aufbau von Alterungsrückstellungen bleibt. Sie zahlen im Gegensatz zur gesetzlichen Krankenkasse also bereits jetzt etwas mehr, um für Ihre private Krankenversicherung im Alter einen stabilen Beitrag sicherzustellen.

Außerdem haben jüngere Menschen in der Regel weniger gesundheitliche Probleme als ältere Menschen. Daher empfehlen wir Ihnen den Eintritt in die private Krankenversicherung möglichst vor Ihrem 45. Geburtstag.

Gesundheitszustand

Der Wechsel in eine private Krankenversicherung lohnt sich besonders dann, wenn Sie keine schweren gesundheitlichen Probleme haben. Denn Ihr Gesundheitszustand zum Versicherungsabschluss ist ausschlaggebend für die Höhe Ihrer Beiträge.

Grob gilt für die private Krankenversicherung: Je besser Ihr Gesundheitszustand, desto geringer sind Ihre zu zahlenden Beiträge. Bei vielen chronischen Erkrankungen lohnt sich die private Krankenversicherung dennoch.

Familiensituation

Oft lohnt sich die Privatversicherung für Alleinstehende mehr als für Paare mit Kindern. Denn anders als gesetzliche Krankenkassen bieten die privaten Krankenversicherungen keine kostenlose Familienversicherung an.

Für jedes Familienmitglied müssen also eigene Beiträge gezahlt werden, weswegen das private System deutlich stabiler kalkuliert ist.

Es ist jedoch möglich, dass Ihr Kind in der Familienversicherung Ihres gesetzlich versicherten Partners verbleiben kann. Dies ist dann der Fall, wenn Sie weniger als Ihr Partner verdienen und Ihr jährliches Bruttoeinkommen unter 73.800 Euro liegt.

Müssten Sie als (werdende) Eltern auch Ihre Kinder privat versichern, ist Ihre finanzielle Situation ausschlaggebend dafür, ob sich eine private Krankenversicherung für Sie lohnt. Wenn die zusätzlichen Kosten für die Versicherung Ihrer Kinder keine Belastung darstellen, sichern Sie durch den Wechsel auch Ihren Kindern die erhöhten Leistungen der PKV.

Arbeitgeberzuschuss auch für Kinder

Sollte der maximale Arbeitgeberzuschuss von 471,32 Euro durch Ihren Tarif noch nicht ausgereizt sein, bezuschusst Ihr Arbeitgeber auch den Tarif für Ihr Kind zu 50 Prozent bis zu dieser Grenze.

2.

Wann lohnt sich der Wechsel in die PKV nicht?

Wer besser gesetzlich versichert bleiben sollteBesteht die Möglichkeit, in die PKV zu wechseln, ist dies in vielen Fällen eine gute Entscheidung. Teilweise kann es jedoch sinnvoller sein, als freiwilliges Mitglied in der gesetzlichen Krankenversicherung zu verbleiben. Denn wenn Sie sich einmal privat versichern, ist eine Rückkehr in die GKV meist schwierig.

Trifft mindestens einer der folgenden Punkte auf Sie zu, ist die freiwillige Mitgliedschaft für Sie möglicherweise die bessere Wahl:

-

Geringes / schwankendes Einkommen

Wenn Sie sich für eine private Krankenversicherung entscheiden, sollten Sie sicherstellen, dass Sie die Beiträge auch langfristig bezahlen können. Denn der Wechsel zurück in die gesetzliche Krankenversicherung ist an strenge Voraussetzungen geknüpft. Gehen Sie davon aus, dass es während der Versicherungszeit zu Zahlungsschwierigkeiten kommen kann, sollten Sie von einer Privatversicherung eher absehen.

-

Hohes Alter

Wollen Sie mit einem hohen Alter in die PKV eintreten, müssen Sie mit höheren Beiträgen rechnen. Grund dafür ist, dass weniger Zeit bleibt, um Alterungsrückstellungen zu bilden. Ebenso steigt die Wahrscheinlichkeit für Vorerkrankungen, was Ihre Beiträge erhöhen kann.

Unsere Empfehlung: Wenn Sie sich privat krankenversichern möchten, sollten Sie dies möglichst vor einem Alter von 45 Jahren tun. Ohne gesundheitliche Probleme kann aber auch ein späterer Eintritt noch sinnvoll sein.

-

Vorerkrankungen

Zwar ist der Eintritt in die PKV trotz Vorerkrankungen möglich, allerdings führt dies meist zu Risikozuschlägen, bzw. Leistungsausschlüssen. Werden Leistungen ausgeschlossen, die mit Ihrer Vorerkrankung zusammenhängen, dient Ihr Versicherungswechsel möglicherweise nicht dem eigentlichen Zweck einer besseren medizinischen Versorgung.

Auch bei einer anstehenden Operation kann die PKV damit in Verbindung stehende Leistungen verweigern. Falls bei Ihnen ein medizinischer Eingriff bevorsteht, ist der Wechsel in die private Krankenversicherung nach der Operation möglicherweise sinnvoller.

Wenn Sie an einer Vorerkrankung leiden, bieten wir Ihnen kostenlose Risikovoranfragen an, um die Sinnhaftigkeit einer privaten Krankenversicherung in Ihrer individuellen Situation zu prüfen.

-

Kinder / Kinderwunsch

Wenn Sie durch Ihren Wechsel in eine private Krankenversicherung auch Ihre Kinder privat versichern müssten, sollten Sie genau prüfen, wie hoch die zusätzlichen Kosten ausfallen. PKV-Tarife für Kinder kosten meist zwischen 110 und 150 Euro pro Monat.

Bei Kindern von Angestellten übernimmt der Arbeitgeber die Hälfte dieser Kosten bis zur maximalen Erstattungsgrenze. Für Kinder von Beamten belaufen sich die monatlichen Kosten meist auf etwa 40 Euro, da auch sie Anspruch auf Beihilfe haben.

Stellen die zusätzlichen Kosten eine zu große finanzielle Belastung dar, empfiehlt es sich stattdessen in der gesetzlichen Familienversicherung zu verbleiben.

-

Ehe-/Lebenspartner bisher familienversichert

Sind Sie oder Ihr Partner bisher über die kostenlose Familienversicherung der Krankenkassen abgesichert, führt ein Wechsel in die PKV zu zusätzlichen Kosten. Denn der beitragsfrei versicherte Partner muss sich ab nun selbst versichern und eigene Beiträge bezahlen.

Unter gewissen Voraussetzungen ist auch eine private Krankenversicherung für den Partner möglich.

-

Gefährlicher Beruf

Wie Vorerkrankungen stellen auch gefährliche Berufe – beispielsweise Dachdecker oder Pilot – ein zusätzliches Risiko für Versicherungen dar. Daher werden auch in diesem Fall teilweise Risikozuschläge beziehungsweise Leistungsausschlüsse vereinbart.

Es empfiehlt sich also, dass Sie mehrere Risikovoranfragen stellen und dabei auf die Konditionen der verschiedenen Versicherer achten. Unsere Experten der privaten Krankenversicherung sind Ihnen dabei gerne behilflich.

Falls Sie einen gefährlichen Beruf ausüben, sollten Sie zudem den Abschluss einer Berufsunfähigkeitsversicherung in Betracht ziehen.

3.

Jahresarbeitsentgeltgrenze / Versicherungspflichtgrenze

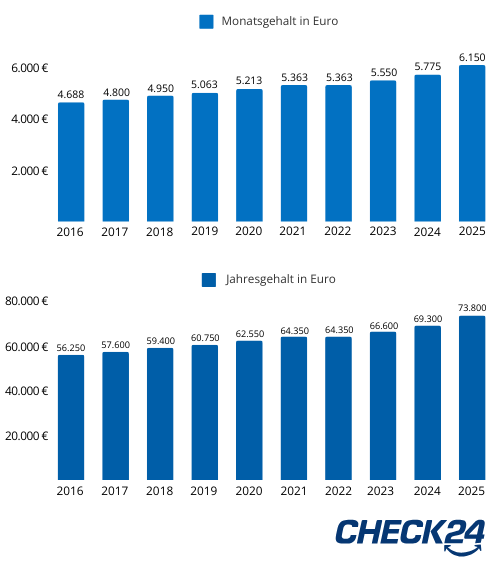

Bedeutung und Höhe der EinkommensgrenzeDie Jahresarbeitsentgeltgrenze (JAEG) – auch Versicherungspflichtgrenze genannt – gibt an, wie hoch das jährliche Bruttoeinkommen eines Angestellten sein muss, damit seine Versicherungspflicht in der gesetzlichen Krankenkasse entfällt. Tritt dieser Fall ein, können Sie als Angestellter entweder als freiwilliges Mitglied in der GKV verbleiben oder in eine private Krankenversicherung wechseln. Für das Jahr 2025 liegt die Versicherungspflichtgrenze bei 73.800 Euro.

Sollten Sie Ihre private Krankenversicherung bereits vor dem 1. Januar 2003 abgeschlossen haben, gilt für Sie die besondere Jahresarbeitsentgeltgrenze. Diese ist immer so hoch wie die Beitragsbemessungsgrenze der gesetzlichen Krankenkasse, wodurch sie für das Jahr 2025 bei 66.150 Euro liegt.

Beide Grenzen werden zu Beginn jedes Jahres an das Lohnniveau angepasst.

Zu Ihrem Arbeitsentgelt zählen auch Urlaubs- und Weihnachtsgeld sowie vermögenswirksame Leistungen. Liegt die Jahresarbeitsentgeltgrenze zu einem späteren Zeitpunkt wieder über Ihrem Gehalt, werden Sie erneut versicherungspflichtig und müssen sich dadurch wieder gesetzlich krankenversichern.

Falls Sie bereits privat krankenversichert sind und Ihr Gehalt unter die Jahresarbeitsentgeltgrenze sinkt, können Sie sich auf Wunsch von der Versicherungspflicht befreien lassen und als Mitglied in Ihrer PKV verbleiben.

4.

Unterschiede in der PKV nach Berufsstand

Individuelle Regelungen und VoraussetzungenNeben allgemeinen Regelungen gibt es in der privaten Krankenversicherung auch Punkte, die sich je nach Berufsstand unterscheiden. Um welche es sich dabei handelt, erfahren Sie in dieser Übersicht.

| Berufsstand | Regelungen in der PKV |

| Allgemein |

|

| Beamte |

|

| Selbstständige |

|

| Angestellte |

|

| Studenten |

|

Beratung für jeden Beruf

„Gerne helfen mein Team und ich Ihnen dabei, den besten Tarif für Ihren Berufsstand zu finden. Durch unsere Arbeit kennen wir die Versicherungskonditionen der unterschiedlichen Versicherungsgesellschaften genau und wissen, wie Sie sich optimal versichern können. Kontaktieren Sie uns dazu gerne per Telefon oder E-Mail und lassen Sie sich beraten. Unser Service ist für Sie unverbindlich und kostenlos.”

- Tobias Laber, CHECK24 Versicherungs-Experte

5.

Gesundheitsprüfung und Risikobewertung

Wie Ihr Gesundheitszustand Ihre PKV beeinflussen kannOb die private Krankenversicherung für Sie sinnvoll ist, hängt auch von Ihrem persönlichen Gesundheitszustand ab. Denn wenn Sie eine private Krankenversicherung abschließen möchten, müssen Sie vorher eine Gesundheitsprüfung durchführen.

Dabei müssen Sie sich keiner ärztlichen Untersuchung unterziehen, sondern lediglich einfache Fragen zu Ihrer Gesundheit wahrheitsgemäß beantworten. Anhand Ihrer Antworten führt die Versicherung anschließend eine Risikobewertung durch, mit der Ihr individuelles Versicherungsrisiko kalkuliert wird.

Wenn Sie sich trotz einer Vorerkrankung privat krankenversichern möchten, kann dies negative Auswirkungen auf Ihre Versicherung haben. So kann es sein, dass Sie Risikozuschläge bezahlen müssen, dass die Versicherung Leistungsausschlüsse mit Ihnen vereinbart oder dass Ihr Antrag in einer Ablehnung endet.

Ob sich die Versicherung trotz Risikozuschlägen beziehungsweise Leistungsausschlüssen lohnt, ist von Ihrem persönlichen Einzelfall abhängig. Auf Wunsch beraten unsere Experten der privaten Krankenversicherung Sie gerne zum Eintritt in die PKV trotz Vorerkrankung.

6.

Vorteile und Nachteile der PKV

Pro- und Contra-Argumente für die PrivatversicherungIm Vergleich zur gesetzlichen Krankenversicherung bietet die private Krankenversicherung einige Vorteile. Allerdings gibt es für manche Personen auch attraktive Aspekte an einer gesetzlichen Krankenversicherung.

| Vorteile | Nachteile |

|

|

Häufige Fragen

-

Wann gibt der Wechsel am meisten Sinn?

Der größte finanzielle Vorteil ergibt sich durch einen möglichst frühen Wechsel in die private Krankenversicherung. Denn so verlängert sich Ihre Ansparphase zur Bildung von Alterungsrückstellungen, wodurch sich die monatlichen Beiträge für die gesamte Laufzeit Ihrer Versicherung reduzieren.

-

Welcher Tarif passt am besten zu mir?

Die Versicherungsgesellschaften bieten Ihnen zahlreiche Tarife, die jedes Bedürfnis decken können. Egal ob Sie Wert auf eine günstige oder besonders leistungsstarke Krankenversicherung legen. In unserem Vergleich befinden sich etwa 3.200 Tarife von 22 Anbietern, die Sie miteinander vergleichen können.

Falls Sie Hilfe bei der Suche nach dem passenden Tarif für Ihre individuellen Bedürfnisse benötigen, beraten unsere Experten der privaten Krankenversicherung Sie gerne unverbindlich und kostenlos per Telefon oder E-Mail.

-

Wie viele Menschen sind privat krankenversichert?

Laut dem Verband der Privaten Krankenversicherungen lag die Zahl der Krankheitsvollversicherten im Jahr 2022 bei 8,7 Millionen. Das bedeutet, dass grob jede 10. Person in Deutschland privat krankenversichert ist.

Das Statistische Bundesamt gibt an, dass im Jahr 2019 nur etwa 4 Prozent der Arbeitnehmer Mitglieder einer privaten Krankenversicherung sind. Allerdings besteht die Möglichkeit auf den Wechsel auch nur für 10 Prozent der Arbeitnehmer. Im Umkehrschluss bedeutet das, dass etwa die Hälfte der Arbeitnehmer, die sich privat krankenversichern kann, dies auch tut.

Laut dem PKV-Verband lag die Zahl der Personen mit einer Krankenzusatzversicherung im Jahr 2022 sogar bei 29,1 Millionen Menschen, was mehr als einem Drittel der Bevölkerung entspricht.

-

Ist eine private Krankenversicherung im Alter zu teuer?

Durch die Alterungsrückstellungen zahlt man bis zu einem Alter von 60 Jahren mehr in die Krankenversicherung ein, als man eigentlich müsste. Die Ansparphase dient dazu, den erhöhten Versorgungsbedarf im Alter zu decken und die Kosten möglichst konstant zu halten.

Da im Alter allerdings auch das Einkommen sinkt, empfehlen wir Ihnen, Ihren Tarif mit Ihrem Rentenbeginn prüfen zu lassen. Möglicherweise ist der Wechsel in einen günstigeren Tarif Ihrer Versicherungsgesellschaft sinnvoll. Bei einem Tarifwechsel innerhalb eines Versicherungsanbieters verlieren Sie Ihre angesparten Alterungsrückstellungen nicht.

-

Was kann ich tun, wenn mir meine PKV zu teuer wird?

Wenn Ihnen die Kosten Ihrer privaten Krankenversicherung zu hoch sind, haben Sie mehrere Möglichkeiten diese zu senken.

Zum einen können Sie Ihren Selbstbehalt erhöhen lassen. Dadurch verringert sich Ihr Beitrag, allerdings erhöht sich im Leistungsfall dadurch der Teil der Kosten, den Sie selbst tragen müssen.

Falls Sie beim Eintritt in Ihre PKV an einer Vorerkrankung litten, können Sie vereinbarte Risikozuschläge in der Regel ab zwei Jahre nach Vertragsschluss neu prüfen lassen. Sind die Vorerkrankungen ausgeheilt, entfällt der Risikozuschlag, wodurch Ihre Beiträge sinken.

Auch besteht für Sie immer die Möglichkeit in einen günstigeren Tarif Ihrer Versicherung zu wechseln. Der Basis- bzw. Standardtarif bietet dabei Leistungen, die mit der gesetzlichen Krankenversicherung vergleichbar sind. Durch die Verringerung der tariflichen Leistungen sinken auch Ihre Beiträge.

-

Was passiert, wenn ich die Gesundheitsfragen nicht wahrheitsgemäß beantworte?

Sollten Sie die Gesundheitsfragen bei Antragstellung bewusst falsch beantworten und Vorerkrankungen verschweigen, kann dies schwere Folgen haben. So kann die Versicherungsgesellschaft beispielsweise vom Vertrag zurücktreten und verlangen, dass bereits getätigte Leistungen zurückerstattet werden. Ihre Beiträge erhalten Sie in diesem Fall nicht zurück.

Achten Sie daher darauf, dass Sie die Gesundheitsfragen immer nach bestem Wissen und Gewissen beantworten. Zur Sicherheit können Sie Ihre Patientenakte beim aktuellen Krankenversicherer einholen.

Unabhängige Beratung durch Experten

Tobias Laber,

CHECK24-Experte für private Krankenversicherungen

089 – 24 24 12 72

Mo. bis Fr. 8:00 - 20:00 Uhr

pkv@check24.de

Schreiben Sie uns eine E-Mail

Alle Services im Überblick

- Informationen

- Häufige Fragen

- Lexikon

- PKV wechseln

- Neuigkeiten

- Kundenbewertungen

- Weiterführende Inhalte

- PKV für Beamte

- PKV für Familien

- PKV für Kinder

- PKV Kosten

- PKV im Alter