Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Private Krankenversicherungen für Rentner: Die PKV im Alter

Die Entscheidung für die private Krankenversicherung ist meist eine Entscheidung für das ganze Leben. Doch wie entwickeln sich die Beiträge im Alter? Wie kann man die Beiträge im Rentenalter senken? Ist für Rentner eine Rückkehr in die gesetzliche Krankenversicherung möglich? Unser Ratgeber klärt auf.

Die PKV im AlterDas Wichtigste zusammengefasst

- Mit Beginn der Rente entfällt der Arbeitgeberzuschuss, wodurch die eigenen Kosten für die Versicherung ansteigen.

- In der PKV wird frühzeitig für die steigende Belastung im Alter vorgesorgt, etwa durch Alterungsrückstellungen und höhere Beiträge in jungen Jahren.

- Zusätzlich bietet die PKV weitere Möglichkeiten, um die Versicherten im Alter zu entlasten, z. B. durch den Beitragszuschuss oder durch Entlastungstarife.

- Ein Wechsel in die gesetzliche Krankenversicherung ist im Alter im Normalfall nicht möglich.

Dieser Inhalt wird regelmäßig geprüft von:

Tobias Laber, CHECK24-Experte für private Krankenversicherungen

1.

Die Kosten der Privaten Krankenversicherung im Alter

So entwickeln sich die Beitragspreise

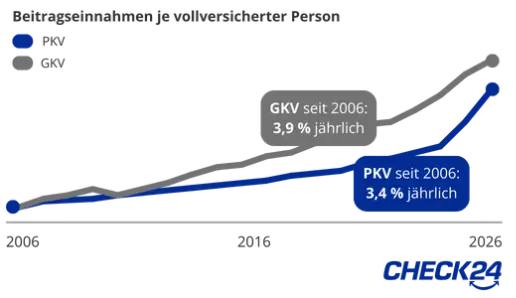

Langfristig kommt es sowohl in der gesetzlichen als auch in der privaten Krankenversicherung zu Beitragserhöhungen. Im Vergleich zu den Krankenkassen fallen die Beitragserhöhungen in der PKV jedoch geringer aus. Seit 2005 sind die Beiträge zur gesetzlichen Krankenversicherung (GKV) durchschnittlich um 3,9 Prozent pro Jahr gestiegen, die zur PKV lediglich um 3,4 Prozent. Die Beitragserhöhungen liegen vor allem an drei Faktoren:

- die steigende Lebenserwartung,

- die Inflation sowie

- der ständige Fortschritt in der Medizin.

Damit Sie sich vor den höheren Kosten und der finanziellen Belastung im Alter schützen können, gibt es verschiedene Sicherheitsmechanismen der PKV, die in den folgenden Punkten vorgestellt werden.

2.

Beitragszuschuss für Rentner in der Privaten Krankenversicherung

Mit Beginn der Rente entfällt für Arbeitnehmer der Arbeitgeberzuschuss. Wer Rente bezieht, kann bei seiner Rentenkasse allerdings einen Zuschuss beantragen, der den bisherigen Anteil des Arbeitgebers zur Krankenversicherung möglichst ausgleichen soll. Die Voraussetzung ist, dass das Versicherungsunternehmen der deutschen Versicherungsaufsicht unterliegt. Der Zuschuss für privatversicherte Rentner ergibt sich aus der Hälfte des allgemeinen Beitragssatzes zur Krankenkasse (7,3 Prozent) und der Hälfte des durchschnittlichen Zusatzbeitrags der GKV (Stand 2026: 1,45 Prozent). Somit beläuft sich der Zuschuss auf bis zu 8,75 Prozent Ihrer monatlichen Rente, maximal jedoch die Hälfte des PKV-Beitrags.

| Monatliche Rente | Maximaler Zuschuss (8,75 % der Rente) | Beispielhafter PKV-Beitrag | Tatsächlicher Zuschuss (max. 50 % vom PKV-Beitrag) | Eigenanteil |

|---|---|---|---|---|

| 500 € | 42,75 € | 170 € | 40,75 € | 127,25 € |

| 1.000 € | 85,50 € | 200 € | 85,50 € | 114,50 € |

| 1.500 € | 128,25 € | 220 € | 110,00 € | 110,00 € |

| 2.000 € | 171,00 € | 250 € | 125,00 € | 125,00 € |

| 2.500 € | 213,75 € | 480 € | 213,75 € | 266,25 € |

| 3.000 € | 256,50 € | 500 € | 250,00 € | 250,00 € |

Sofern mehrere Renten, etwa durch eine zusätzliche Witwenrente, bezogen werden, kann der anteilige Zuschuss für jede einzelne Rente beantragt werden. Alternativ ist auch eine Summierung der Anteile für eine der Renten möglich. Der Beitragszuschuss wird grundsätzlich nur für Renten aus der deutschen gesetzlichen Rentenversicherung gewährt. Wenn Sie eine Rente aus dem Ausland beziehen, haben Sie für diese keinen Anspruch auf finanzielle Unterstützung.

Antrag auf Zuschuss

Das entsprechende Dokument R0820 für den Antrag auf Zuschuss zur Krankenversicherung können Sie auf der Seite der Deutschen Rentenversicherung entweder herunterladen und ausdrucken oder direkt online ausfüllen und elektronisch übermitteln.

3.

Basistarif und Standardtarif in der Privaten Krankenversicherung

Basistarif

Der Basistarif steht allen Versicherten offen, die ihren Vertrag nach dem 31. Dezember 2008 abgeschlossen haben. Er bietet Leistungen, die mit denen der GKV vergleichbar sind. Wer geringe Einkünfte hat und nach den Regelungen des Sozialrechts bedürftig ist, muss für den Basistarif nur die Hälfte des Höchstbeitrags in der GKV – inklusive des durchschnittlichen Zusatzbeitrags – zahlen.

Übersteigt auch dies die finanziellen Möglichkeiten des Versicherten, zahlt das Sozialamt oder die Arbeitsagentur einen Zuschuss.

Alle anderen müssen in der Regel den vollen Höchstbeitrag von 942,64 Euro aufbringen. Hinzu kommt der maximale Beitrag zur Pflegepflichtversicherung von 244,13 Euro (4,2 % von 5.812,50 Euro), wodurch sich maximale Kosten von 1.226,44 Euro (Stand: 2026) ergeben.

Standardtarif

Der Standardtarif wurde 1994 eingeführt und erfüllt eine soziale Schutzfunktion. Er richtet sich insbesondere an ältere Versicherte, die weniger finanzielle Mittel zur Verfügung haben. Langjährig Versicherte, die ihren Vertrag vor 2009 abgeschlossen haben, können unter bestimmten Bedingungen in den Standardtarif wechseln. Der Wechsel ist nur innerhalb des gleichen Versicherers möglich.

Privatversicherte, die älter als 55 Jahre alt sind, können in den Standardtarif wechseln, sofern ihr Gesamteinkommen unter der Beitragsbemessungsgrenze (BBG) der GKV liegt. Bei Versicherten über 65 Jahren ist ein Wechsel unabhängig vom Einkommen möglich, sofern sie mindestens zehn Jahre privat versichert sind. Versicherte unter 55 Jahren können ebenfalls in den Standardtarif wechseln, sofern sie eine gesetzliche Rentenversicherung oder Pension beziehen und unter der BBG liegen.

Auch dieser Tarif bietet Leistungen, die mit der GKV vergleichbar sind. Die Prämien sind dabei auf den Höchstbeitrag der gesetzlichen Krankenversicherung (ohne Zusatzbeitrag) begrenzt. Aktuell liegt er bei 804,82 Euro (Stand: 2026).

Der Versicherer kann einen Teil der Alterungsrückstellungen auflösen, um die Beiträge zu senken. In der Regel ist der Standardtarif damit deutlich günstiger als der Basistarif.

| Basistarif | Standardtarif | |

|---|---|---|

Voraussetzungen |

|

|

Leistungen |

|

|

Kosten |

|

|

Notlagentarif

In bestimmten Situationen ist es möglich, vorübergehend in einen Notlagentarif zu wechseln. Dies gilt etwa, wenn Sie Ihren Beitragssatz nicht bezahlen können, aber in der PKV bleiben müssen.

4.

Alterungsrückstellungen in der Privaten Krankenversicherung

In der privaten Krankenversicherung werden die Beiträge vor allem durch Alterungsrückstellungen stabil gehalten. Seit dem 1. Januar 2000 sind diese für Neuversicherte gesetzlich vorgeschrieben. Dabei spart jeder Versicherte unter 60 Jahren mit einem Teil seiner Beiträge Rückstellungen für die höheren Kosten im Alter an.

Diese Rückstellungen legt die Versicherung nach strengen Vorgaben an, sodass sie durch Zinsen weiter erhöht werden. Die Versicherung berechnet die Alterungsrückstellungen dabei so, dass sie zusammen mit den Zahlbeiträgen bis zum kalkulierten Endalter des Versicherten alle Kosten decken sollen, die im Laufe des gesamten Lebens des Versicherten anfallen.

Die Rückstellungen werden zudem durch Vererbung innerhalb der Tarifgemeinschaft einer PKV erhöht: Wenn ein Versicherter zurück in die GKV wechseln muss oder früh stirbt, bleiben seine angesparten Alterungsrückstellungen bei der Versicherung und kommen dem Versichertenkollektiv zugute. Sie werden dann auf die anderen Versicherten im gleichen Tarif verteilt.

Ab welchem Alter die Rückstellungen dazu genutzt werden, den Beitrag stabil zu halten, hängt vom jeweiligen Tarif ab. Eine einheitliche Altersgrenze hierfür gibt es nicht. Bei einem Tarifwechsel innerhalb des gleichen Versicherungsunternehmens können die geleisteten Rückstellungen vollständig übertragen werden. Bei Verträgen, die nach dem 1. Januar 2009 geschlossen wurden, ist es auch bei einem Wechsel des Versicherers möglich, die Alterungsrückstellungen mitzunehmen. Der bisherige Versicherer ist verpflichtet, die Rückstellung im Umfang des Basistarifs mitzugeben.

Gesetzlicher Zuschlag in der PKV

Private Versicherer sind seit dem 1. Januar 2000 dazu verpflichtet, einen gesetzlichen Zuschlag in Höhe von zehn Prozent des Beitrags zu erheben. Der gesetzliche Zuschlag wird in der Regel vom 22. bis zum 60. Lebensjahr erhoben und soll vor allem die steigenden Kosten durch medizinischen Fortschritt ausgleichen. Ab einem Alter von 65 Jahren wird der angesparte gesetzliche Zuschlag inklusive Zinsen dazu verwendet, den Monatsbeitrag zu stabilisieren.

Die Alterungsrückstellungen werden hauptsächlich aus dem gesetzlichen Zuschlag, den vererbten Rückstellungen aus dem Kollektiv sowie aus den Überschüssen der Versicherungsunternehmen gebildet.

5.

Private oder gesetzliche Krankenversicherung im Alter?

Voraussetzungen für einen Wechsel

Bei der gesetzlichen und privaten Krankenversicherung handelt es sich um unterschiedliche Systeme. Die GKV ist ein staatliches Solidarsystem. Die Versicherten zahlen einen Beitrag, der sich nach der Höhe ihres Einkommens sowie dem jeweiligen Beitragssatz der Krankenkasse berechnet. Persönliche Risiken oder Vorerkrankungen dürfen die Krankenkassen nicht berücksichtigen. Die gesetzlichen Krankenkassen erhalten zudem jedes Jahr einen Zuschuss des Bundes aus Steuermitteln. Damit werden vor allem versicherungsfremde Leistungen finanziert, die nicht direkt zu den Aufgaben der Krankenkassen zählen: etwa die kostenlose Mitversicherung von Familienangehörigen oder die Zahlung von Krankengeld für die Betreuung eines Kindes.

Anders ist dies im kapitalgedeckten System der privaten Krankenversicherung. Dort schließt der Versicherte einen Vertrag mit einem privaten Versicherungsunternehmen ab. Der Beitrag berechnet sich nach dem individuellen Risiko – vor allem nach Alter und Gesundheitszustand – sowie den gewünschten Leistungen. Die Leistungen einer privaten Krankenversicherung sind meist deutlich umfangreicher als die der GKV.

Wechsel von der privaten zur gesetzlichen Krankenversicherung

Wenn Sie privatversichert sind, ist ein Wechsel in die gesetzliche Krankenversicherung nur unter bestimmten Voraussetzungen möglich. Ein Wechsel wäre etwa realisierbar, wenn Sie unter die Versicherungspflichtgrenze fallen oder Arbeitslosengeld beziehen.

Im Alter gelten jedoch strengere Bedingungen, um in die GKV wechseln zu können. Sind Sie älter als 55 Jahre, können Sie sich grundsätzlich nicht mehr gesetzlichen versichern lassen. So soll verhindert werden, dass Versicherte im jungen Alter die niedrigeren Beitragssätze der PKV genießen und später vom Solidarsystem der GKV profitieren, wenn die PKV-Beiträge höher werden.

Wenn Sie privatversichert und über 55 Jahre alt sind, ist ein Wechsel in die GKV nur denkbar,

- wenn Sie in den vergangenen fünf Jahren mindestens 2,5 Jahre gesetzlich pflichtversichert Für die 2,5 Jahre muss eine Versicherungspflicht bestanden haben. Dies ist nicht der Fall, wenn Sie etwa über der Versicherungspflichtgrenze von 77.400 Euro verdient haben oder hauptberuflich selbstständig waren.

- wenn Ihr Ehepartner oder Ihre Ehepartnerin gesetzlich versichert ist, sodass eine Familienversicherung infrage kommt. Ihr eigenes Einkommen darf dann 565 Euro monatlich nicht übersteigen, bei Minijob 603 Euro (Stand: 2026).

- wenn Sie schwerbehindert Haben Sie einen Behindertengrad von mindestens 50 Prozent, können Sie die freiwillige Aufnahme in die GKV beantragen. Dies ist jedoch nur in den ersten drei Monaten nach Feststellung der Behinderung möglich. Zudem deckeln viele Krankenkassen das Höchstalter auf 45 Jahre, sodass eine spätere Aufnahme ausgeschlossen ist.

Sofern Sie mindestens eine dieser Voraussetzungen erfüllen, ist ein Wechsel von der PKV in die GKV auch im Rentenalter möglich.

6.

Tipps zur Beitragsreduzierung in der PKV für Rentner

So können Sie Ihre Beiträge im Alter verringern

Durch den Entfall der Beiträge eines eventuellen Krankentagegelds sowie des 10-Prozent-Zuschlags sinken die Beiträge im Alter automatisch. Zusätzlich können Sie die Initiative ergreifen, um die Beiträge weiter zu senken und erhöhte Kosten schon im jungen Alter zu vermeiden. Anders als bei der gesetzlichen Krankenversicherung ist die PKV mit ihrer Tariflandschaft deutlich flexibler.

Beitragsentlastungstarife

Insbesondere für Arbeitnehmer kann ein Beitragsentlastungstarif empfehlenswert sein. Hier spart man zusätzlich zu den gesetzlich vorgeschriebenen Alterungsrückstellungen bei der Versicherung Geld für das Alter an. Durch den Abschluss eines Beitragsentlastungstarifs steigen die monatlichen Beiträge zur PKV, dafür werden die Beiträge im Alter – meist ab 65 Jahren – um einen festgelegten Betrag gesenkt. Da sich der Arbeitgeber bis zu der Hälfte der Kosten des GKV-Höchstsatzes für Kranken- und Pflegeversicherung beteiligt, müssen Arbeitnehmer in der Regel nur die Hälfte der zusätzlichen Kosten übernehmen.

Zusätzlich sind die Beiträge zum Entlastungstarif als Vorsorgeaufwendungen steuerlich begünstigt. Dabei ist abzuwägen, dass die Beiträge für die Entlastung bei den meisten Versicherungen ein Leben lang zu zahlen sind – auch im Alter. Die angesparten Gelder lassen sich zudem in der Regel nicht übertragen, falls Sie später den Anbieter oder zurück in die gesetzliche Krankenversicherung wechseln sollten.

Lassen Sie sich beraten

Ob ein Beitragsentlastungstarif sinnvoll ist, hängt vom jeweiligen Angebot sowie Ihrer persönlichen Situation ab. Die CHECK24 Spezialisten für private Krankenversicherungen beraten Sie hierzu gerne.

Verzicht auf Leistungsbausteine

Falls Ihnen Teilaspekte Ihrer PKV nicht (mehr) wichtig sind, sollten Sie überlegen diese zu kündigen. So verzichten Versicherungsnehmer teilweise auf Leistungsbausteine wie Einbett-Zimmer, Heilpraktiker- oder Chefarztbehandlung, wenn sie dadurch Beitragskosten einsparen können. Dies ist allerdings nicht immer möglich, da einzelne Versicherungen alle Leistungsbausteine in einem Tarif zusammenfassen. Informieren Sie sich am besten direkt bei Ihrer Versicherung und erfragen Sie, ob der Verzicht auf Leistungsbausteine möglich ist und ob sich dadurch Vergünstigungen ergeben würden.

Erhöhung der Selbstbeteiligung

Durch eine Selbstbeteiligung übernehmen Sie jedes Jahr einen Teil der anfallenden Kosten selbst. Dadurch sinkt das Risiko für den Versicherungsanbieter und Ihre monatlichen Beiträge werden günstiger. Ob sich eine höhere Selbstbeteiligung lohnt, ist vom Einzelfall abhängig. Entstehen Ihnen dadurch keine Mehrausgaben, weil Sie gesund sind, kann dies die Beitragskosten stark reduzieren und zu einer hohen Ersparnis führen. Benötigen Sie allerdings kostenpflichtige Medikamente oder regelmäßige Behandlungen, ist von einer Erhöhung Ihrer Selbstbeteiligung abzuraten.

Beachten Sie, dass die Selbstbeteiligung in den meisten Fällen nur mit einer erneuten Gesundheitsprüfung wieder reduziert werden kann. Wenn Sie die Selbstbeteiligung erhöhen und dann krank werden, kann es sein, dass Sie ihr Leben lang einen höheren Eigenanteil an den Kosten tragen müssen.

Beitragsdifferenz sinnvoll nutzen

Viele Versicherungsnehmer haben in der privaten Krankenversicherung geringere Beitragskosten als in der gesetzlichen Krankenversicherung. Um für das Alter vorzusorgen, empfiehlt es sich grundsätzlich einen Sparplan einzuhalten. Das durch niedrigere Beiträge eingesparte Geld sollten Sie konsequent sparen, um ein verringertes Einkommen im Alter auszugleichen.

Tarifwechsel

Falls Sie auf Teile der Leistungen Ihres bisherigen Tarifs verzichten können, ist ein Tarifwechsel, z. B. in einen Standardtarif, möglicherweise die beste Option für Sie. In der privaten Krankenversicherung haben Sie jederzeit das Recht, innerhalb der Gesellschaft zu einem günstigeren Tarif mit gleichartigen oder verminderten Leistungen zu wechseln. Dies ist im Versicherungsvertragsgesetz (§ 204 VVG) eindeutig geregelt. Eine erneute Gesundheitsprüfung oder Wartezeiten darf der Versicherer in diesem Fall nicht verlangen. Sollte der Wechseltarif einzelne Mehrleistungen vorweisen, kann ein Leistungsausschluss für diese Mehrleistungen der erneuten Gesundheitsprüfung entgegenwirken. Fragen Sie daher bei Ihrer Versicherung nach, ob es einen günstigeren Tarif für Sie gibt. Prüfen Sie das Angebot in Ruhe und haken Sie bei Bedarf nach. Nicht immer bieten die Gesellschaften sofort den günstigsten Tarif an.

Anbieterwechsel für Rentner selten sinnvoll

Die Versicherungsgesellschaft zu wechseln, ist im Ruhestand meist nicht empfehlenswert. Sie würden bei dem Wechsel einen Teil Ihrer Alterungsrückstellungen verlieren, bei einem vor 2009 abgeschlossenen Vertrag sogar sämtliche Rückstellungen. Zudem müssten Sie erneut eine Gesundheitsprüfung durchlaufen. Haben Sie mittlerweile gesundheitliche Beschwerden, lehnt die Versicherung einen Vertrag in der Regel ab oder verlangt Risikozuschläge.

Unter Umständen kann es hilfreich sein, sich an einen Berater zu wenden, der sich auf Tarifwechsel spezialisiert hat. Solche Berater arbeiten als Makler, Versicherungsberater oder Anwälte und verlangen ein festes Honorar oder eine Erfolgsbeteiligung. Bei einer Erfolgsbeteiligung als Vergütung sollten Sie jedoch vorsichtig sein: Der Berater hat dann vermutlich ein Interesse, eine möglichst hohe Ersparnis zu erzielen – selbst, wenn die Leistungen eines Tarifs deutlich schlechter sein sollten als eigentlich von Ihnen gewünscht.

Wollen Sie über mögliche Ersparnisse durch Tarifwechsel informiert werden, nutzen Sie einfach den CHECK24-Service. Dazu genügt es, Ihren Vertrag im Versicherungscenter zu hinterlegen. Sobald sich durch einen Wechsel bessere Konditionen für Sie ergeben würden, informieren wir Sie darüber.

Häufige Fragen

Ein später Wechsel in die private Krankenversicherung ist selten empfehlenswert, da die reduzierten Alterungsrückstellungen zu höheren Beitragskosten führen. Für die meisten Rentner sind Neukunden-Tarife in der PKV nicht finanzierbar. Je früher man einen Vertrag abschließt, desto mehr Geld für das Alter kann angespart werden. Das stabilisiert die späteren Beiträge. Wir empfehlen Ihnen den Wechsel in die PKV daher möglichst vor Ihrem 45. Geburtstag

Ihr Versicherer sagt den vereinbarten Leistungen Ihrer PKV vertraglich zu und kann diese nachträglich nur mit Ihrer Zustimmung kürzen. Sollten Sie nicht zustimmen, ist eine Leistungskürzung nicht rechtens. Unangekündigte Leistungskürzungen, wie etwa die Einschränkung der Leistungen für Zahnersatz in der GKV, sind in einer privaten Krankenversicherung daher nicht zu befürchten.

Wer möglichst früh Mitglied in der privaten Krankenversicherung wird, bildet über die Jahre Alterungsrückstellungen, die die Beiträge im Alter möglichst stabil halten. In diesem Fall ist die private Krankenversicherung auch in hohen Alter bezahlbar. Ab der Vollendung des 60. Lebensjahres entfällt der gesetzliche 10-Prozent-Zuschlag, der ab dem 65. Lebensjahr zusätzlich zur Beitragsstabilisierung verwendet wird. Zusätzlich entfallen mit dem Renteneintritt die Beiträge für ein eventuell vereinbartes Krankentagegeld. Falls die Beiträge doch stärker gestiegen sind als erwartet, muss Ihnen jede PKV auch einen Basistarif anbieten, der sich bei den Leistungen und den Beitrag stets am Höchstsatz der GKV orientiert.

Die Rückkehr von der privaten in die gesetzliche Krankenversicherung ist vom Gesetzgeber grundsätzlich nicht vorgesehen. Es soll vermieden werden, dass Personen im jungen Alter von den günstigen Beitragskosten profitieren, später aber in die GKV zurückkehren und das Solidaritätssystem überlasten. Vor allem Personen ab 55 Jahren sollten damit rechnen, nicht zurück in die gesetzliche Versicherung wechseln zu können. Ein Wechsel in die PKV sollte daher immer gut überlegt sein. Allerdings gibt es auch für Rentner Möglichkeiten wieder Mitglied in der gesetzlichen Krankenversicherung zu werden, etwa über die Familienversicherung des Ehepartners. Eine andere Möglichkeit ist die mindestens einjährige Verlagerung des Wohnsitzes in ein Land mit Pflicht zur gesetzlichen Krankenversicherung. Anschließend ist bei der Rückkehr nach Deutschland der Wiedereintritt in die GKV möglich.

Unabhängige Beratung durch Experten

Tobias Laber,CHECK24-Experte für private Krankenversicherungen

Das sagen unsere Kunden

Private Krankenversicherung Vergleich

Jetzt kostenlos und unverbindlich vergleichen

Ihre Daten sind sicher, keine Datenweitergabe

CHECK24 – Deutschlands größtes Vergleichsportal

Transparent

Wir bieten Ihnen einen Überblick über Preise und Leistungen von tausenden Anbietern. Und das alles über eigene Vergleichsrechner.

Kostenlos

Für Kunden ist unser Service kostenlos. Wir finanzieren uns über Provisionen, die wir im Erfolgsfall von Anbietern erhalten.

Vertrauenswürdig

Bei uns können Kunden erst nach einem Abschluss eine Bewertung abgeben. Dadurch sehen Sie nur echte Kundenbewertungen.

Erfahren

Seit 1999 haben unsere Experten über 15 Millionen Kunden beim Vergleichen und Sparen geholfen.