Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Private Krankenversicherung für Beamte

Top-Tarife finden und sofort sparen

Bis zu35 %sparen

Beamte in der PKVDas Wichtigste zusammengefasst

- Beamte und Beamtenanwärter können unabhängig von ihrem Einkommen in die private Krankenversicherung (PKV) eintreten.

- Der Dienstherr übernimmt mindestens 50 Prozent der Gesundheitskosten durch die Beihilfe, sodass Beamte nur die übrigen Kosten versichern müssen.

- Spezielle, vergünstigte Tarife machen die private Krankenversicherung für Beamte besonders attraktiv. Ein 30-jähriger Beamter mit einer Beihilfe von 50 Prozent kann bereits für ca. 260 Euro monatlich in die PKV wechseln.

- Auch Ehe-/Lebenspartner und Kinder von Beamten können unter bestimmten Voraussetzungen Beihilfe erhalten und sich somit privat versichern.

Dieser Inhalt wird regelmäßig geprüft von:

Tobias Laber, CHECK24-Experte für private Krankenversicherungen

1.

Warum ist eine private Krankenversicherung für Beamte sinnvoll?

Beamte oder Beamtenanwärter sind nicht sozialversicherungspflichtig und somit steht es ihnen frei, zwischen der gesetzlichen und privaten Krankenversicherung zu wählen. Das unterscheidet sie von Angestellten, die erst bei Überschreiten der Jahresarbeitsentgeltgrenze (Bruttojahreseinkommen von 77.400 Euro, Stand: 2026) in die PKV wechseln können.

Viele Beamte und Beamtinnen entscheiden sich zu Beginn ihrer Laufbahn für eine private Krankenversicherung: Laut dem PKV-Verband sind 93 Prozent der Beamten privat versichert.

Die private Krankenversicherung bietet für Beamte viele Vorteile:

- Für Beamte ist der Wechsel in die private Krankenversicherung vereinfacht. Anders als bei Angestellten spielt das Einkommen keine Rolle.

- Beamte erhalten einen Gesundheitskostenzuschuss von mindestens 50 Prozent als Beihilfe. Auch ihre Kinder und Lebenspartner können den Zuschuss erhalten.

- In der PKV gibt es deutlich bessere sowie vertraglich gesicherte Leistungen im Gegensatz zur gesetzlichen Krankenversicherung (GKV) und sie bietet spezielle Tarife für Beamte an.

- Die Beiträge sinken im Alter meist automatisch. Wenn ein Beamter in den Ruhestand geht, erhöht sich sein Beihilfesatz. Damit muss über die private Krankenversicherung weniger abgesichert werden.

- Durch die Beamtenöffnungsklausel ist es auch Beamten mit Krankheitsgeschichte möglich, sich mit einem maximalen Risikozuschlag von 30 Prozent privat zu versichern.

Die beliebteste Lösung ist die Kombination aus Beihilfe und PKV, denn diese zeichnet sich unter anderem durch niedrigere Beiträge und schnellere Terminvergabe bei Fachärzten aus. Zudem ist der Wechsel in die PKV für Beamte vereinfacht, anders als bei Angestellten spielt das Einkommen keine Rolle.

Auch mit steigendem Alter bleibt die PKV für Beamte attraktiv, weil die Beihilfeansprüche oft steigen und Pensionen in der Regel höher sind als Renten. Altersrückstellungen sorgen dabei für vergleichsweise stabile Beiträge.

2.

Was ist die Beihilfe für Beamte?

Beamte erhalten von ihrem Dienstherrn finanzielle Unterstützung für Behandlungskosten in Form der Beihilfe. Die Höhe dieser Beihilfesätze variiert nach Bundes- oder Landesrecht und hängt von der Familien- und Lebenssituation ab.

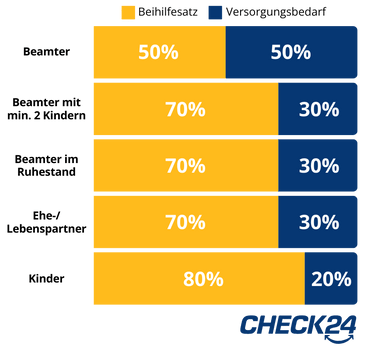

Der Standardbeihilfesatz für aktive Beamte beträgt 50 Prozent der Gesundheitskosten. Für die verbleibenden 50 Prozent müssen Sie eine private Krankenversicherung abschließen. Beamte mit mindestens zwei Kindern erhalten einen erhöhten Beihilfesatz von 70 Prozent. Gleiches gilt für Beamte im Ruhestand.

Kinder von Beamten haben während ihrer Kindergeldberechtigung Anspruch auf 80 Prozent Beihilfe. Ehe- oder Lebenspartner können ebenfalls beihilfeberechtigt sein, sofern sie bestimmte Einkommensgrenzen nicht überschreiten. In diesem Fall beträgt der Beihilfesatz 70 Prozent.

Beihilfesätze

Die Höhe der Beihilfe wird durch den Beihilfebemessungssatz festgelegt. Dieser richtet sich nach der Beihilfeverordnung der Bundesländer und beträgt mindestens 50 Prozent.

Der Dienstherr beteiligt sich also erheblich an den medizinischen Kosten, während Beamte nur die Restkosten durch eine Krankenversicherung abdecken müssen. Daher wird bei der privaten Krankenversicherung für Beamte oft von einer Beihilfeversicherung oder Restkostenversicherung gesprochen.

Beispielrechnung:

Eine Bundesbeamtin mit zwei Kindern (Beihilfesatz 70 Prozent) erhält eine Arztrechnung über 200 Euro:

- 140 Euro (70 Prozent) zahlt die Beihilfe.

- 60 Euro (30 Prozent) die private Krankenversicherung.

Die Beamtin muss keinen Eigenanteil leisten.

Bei bestimmten Leistungen wie Sehhilfen kann jedoch eine Versorgungslücke entstehen. Beispielsweise kann die Beihilfe 30 Prozent der Brillenkosten übernehmen und die Versicherung zahlt 50 Prozent. Dadurch entsteht ein Eigenanteil von 20 Prozent für die Beamtin.

Beihilfeergänzungs- und Wahlleistungstarife

Beihilfeergänzungstarife schließen finanzielle Lücken, die entstehen, wenn die Beihilfe nur einen Teil der medizinischen Kosten übernimmt. Diese Tarife sind für Beamte besonders relevant, da sie die Kosten übernehmen, die von der regulären Beihilfe nicht gedeckt werden.

Stationäre Wahlleistungstarife ermöglichen zusätzliche Leistungen und Komfort bei Krankenhausaufenthalten. Privatversicherte können sich für Einzelzimmer entscheiden oder Behandlungen durch Chefärzte beanspruchen, ohne dass dadurch hohe Zusatzkosten entstehen.

Insgesamt gewährleisten diese beiden Zusatzversicherungen eine rundum abgesicherte Gesundheitsversorgung. Sie bieten nicht nur finanziellen Schutz, sondern auch Zugang zu besseren medizinischen Leistungen und mehr Komfort im Krankheitsfall.

Vollständige Kostenübernahme bei Beihilfegrenzen

Sehr gute Beihilfeergänzungstarife der PKV übernehmen auch 100 Prozent für Leistungen, die von der Beihilfe nicht oder nur teilweise bezuschusst werden (z. B. bei Höchstbeträgen für Zahnersatz oder Brillen). Zahlt die Beihilfe beispielsweise maximal 300 Euro für Brillen, die gewünschte Brille kostet aber 700 Euro, so übernimmt die private Beihilfeversicherung die restlichen 400 Euro, obwohl dies mehr als 50 Prozent Bezuschussung bedeutet.

3.

Pauschale Beihilfe: Alternative zum klassischen System

Bei der pauschalen Beihilfe beteiligt sich der Dienstherr alternativ pauschal zur Hälfte an den Beiträgen zu einer gesetzlichen oder privaten Krankenversicherung. Diese Regelung ist insbesondere für Beamte attraktiv, die dauerhaft in der GKV bleiben möchten, ohne auf Zuschüsse verzichten zu müssen.

Entscheidung ist dauerhaft

Wer sich einmal für die pauschale Beihilfe entscheidet, kann nicht mehr in das klassische Beihilfesystem wechseln.

Aktuell wird die pauschale Beihilfe in folgenden Bundesländern angeboten:

- Hamburg

- Bremen

- Brandenburg

- Thüringen

- Berlin

- Baden-Württemberg

- Niedersachsen

- Sachsen

- Schleswig-Holstein

Für wen ist die pauschale Beihilfe sinnvoll?

Die pauschale Beihilfe kann besonders für Beamte mit niedriger Besoldung, bestimmten Vorerkrankungen oder einer großen Anzahl an Kindern sinnvoll sein, da sie eine finanzielle Entlastung beim Abschluss einer gesetzlichen Krankenversicherung bieten kann.

Beamtenverbände warnen jedoch vor einer Schwächung des Beihilfesystems, welche der Systemwechsel herbeiführen könnte. Der finanzielle Vorteil wird häufig unterschätzt, denn die Kombination aus Beihilfe und PKV ist besonders mit zunehmendem Alter vorteilhaft.

4.

Krankenversicherung privat oder gesetzlich?

Beamte haben im Gegensatz zu Angestellten die freie Wahl zwischen PKV und GKV. Diese Entscheidung sollte wohlüberlegt sein, da ein späterer Wechsel nur sehr schwer möglich ist.

Die beiden Krankenversicherungen haben grundsätzliche Unterschiede:

Die PKV basiert auf dem Prinzip der Individualisierung. Das bedeutet, dass sich die Beiträge nach dem Eintrittsalter, dem Gesundheitszustand und den gewünschten Leistungen richten. Für Beamte ist dies eine attraktive Option, denn der Dienstherr gewährt eine Beihilfe, die einen Großteil der Krankheitskosten abdeckt. Die PKV muss dann nur noch die verbleibenden Kosten aufkommen. Dies führt zu besonders niedrigen Beiträgen. Zusätzlich bietet die PKV eine vertragliche Leistungsgarantie. Einmal vereinbarte Leistungen können nicht gekürzt werden.

Die GKV hingegen basiert auf dem Solidaritätsprinzip. Die Beiträge sind einkommensabhängig und werden prozentual vom Bruttoeinkommen berechnet. Beamte müssen in der GKV den vollen Beitragssatz selbst tragen, da der Arbeitgeberanteil entfällt. In einigen Bundesländern gibt es jedoch die pauschale Beihilfe, bei der der Dienstherr einen Zuschuss zu den GKV-Beiträgen gewährt. Ein wesentlicher Nachteil der GKV: Die Leistungen können jederzeit durch Gesetzesänderungen gekürzt werden, was in der Vergangenheit bereits mehrfach geschehen ist. Es gibt keine Leistungsgarantie wie bei der PKV.

Vor- und Nachteile im direkten Vergleich

Vorteile der PKV für Beamte

- Bessere medizinische Versorgung durch Chefarztbehandlung oder Einzelzimmer

- Kürzere Wartezeiten bei Fachärzten

- Zugang zu Spezialisten auch ohne Überweisung

- Höhere Erstattungen beim Zahnarzt

- Leistungen sind vertraglich garantiert

Nachteile der PKV für Beamte

- Rechnungen müssen vorfinanziert werden

- Trotz Altersrückstellungen können die Beiträge im Alter steigen

- Abrechnung über Beihilfe und PKV kann erhöhten Aufwand bedeuten

Vorteile der GKV für Beamte

- Familienversicherung für Ehepartner oder Kinder ohne Einkommen sind beitragsfrei

- Kostenstabilität bei niedrigerem Einkommen

- Einfachere Abwicklung, da es keine parallelen Abrechnungssysteme gibt

Nachteile der GKV für Beamte

- Beamte müssen die volle Beitragshöhe ohne Arbeitgeberzuschuss zahlen

- Keine individuelle Leistungswahl

- Häufig längere Wartezeiten und keine Chefarztbehandlung

- Beiträge steigen mit dem Einkommen

- Leistungen sind nicht vertraglich garantiert und können sich verschlechtern

Die Sechs-Monats-Frist für die Entscheidung

Neu verbeamtete Personen haben ab dem ersten Tag ihrer Verbeamtung sechs Monate Zeit, um sich zwischen den beiden Systemen zu entscheiden: klassische Beihilfe mit PKV oder GKV mit oder ohne pauschale Beihilfe.

Wichtig

Die Entscheidung ist bindend und ein späterer Wechsel in eine andere Beihilfe ist nicht mehr möglich.

Wenn die Entscheidung innerhalb der Frist versäumt wird, wird vor dem Eintritt in die PKV eine Gesundheitsprüfung durchgeführt. Bei ernsteren Vorerkrankungen kann die Versicherung Risikozuschläge verlangen oder bestimmte Leistungen ausschließen. Im schlimmsten Fall kann bei Versäumnis der Frist sogar eine Ablehnung der Versicherung folgen, womit der Zutritt zur PKV unmöglich wird.

5.

Welche Leistungen bietet die private Krankenversicherung für Beamte?

Die Leistungen der privaten Krankenversicherung sind für Beamte deutlich umfangreicher als die Leistungen der gesetzlichen Krankenkassen. Besonders vorteilhaft ist die Möglichkeit, den Versicherungsschutz individuell anzupassen und nur für Leistungen zu zahlen, die den persönlichen Bedürfnissen entsprechen.

Die PKV für Beamte bietet je nach Tarif folgende Leistungen:

- Weltweiter Versicherungsschutz

- Zahnersatz

- Option der Beihilfeergänzung und Wahlleistung

- Chefarztbehandlung bzw. freie Arztwahl

- Kurzfristige Termine bei Fachärzten

- Ein- oder Zweibettzimmer im Krankenhaus

- Hohe Zuschüsse für Zahnbehandlungen und -ersatz

- Naturheilverfahren, z. B. Heilpraktiker

- Medikamente, mit oder ohne Rezept

- Zuschüsse für Sehhilfen

- Stationäre oder ambulante Kuren

- Beitragsrückerstattungen und Bonusprogramme

Krankenhaustagegeld

Falls die Beihilfe kein Krankenhaustagegeld abdeckt und ein entsprechender Bedarf besteht, kann diese Ergänzung auch für Beamte sinnvoll sein. Sie gleicht Einkommensausfälle während längerer Krankenhausaufenthalte aus. Bei der Wahl des Tarifs sollte besonders auf diesen Leistungsbaustein geachtet werden, wenn diese Leistung gewünscht ist.

6.

Voraussetzungen für Beamte in der PKV

Wann ist ein Eintritt möglich?

Im Vergleich zu Angestellten oder Selbstständigen gelten für Beamte deutlich einfachere Voraussetzungen für den Eintritt in die private Krankenversicherung. Sie sind nicht an eine bestimmte Einkommensgrenze gebunden und profitieren von besonderen Regelungen.

Beamtenanwärter

Beamtenanwärter haben den Beamtenstatus auf Widerruf und befinden sich in der Ausbildung zum Beamten, beispielsweise im Referendariat. Viele Versicherer bieten spezielle Anwärtertarife an, die besser auf ihre Situation abgestimmt sind und geringere Beiträge verlangen.

Diese Anwärtertarife können in der Regel bis zu einem Alter von 39 Jahren abgeschlossen werden. Ältere Beamtenanwärter können einen regulären Beamtentarif abschließen. Bei der Übernahme in das Beamtenverhältnis auf Probe oder Lebenszeit besteht die private Krankenversicherung grundsätzlich unverändert fort. Anwärtertarife werden nach Ausbildungsende automatisch in reguläre Beamtentarife umgestellt.

Beamte mit Vorerkrankungen

Beamte und Beamtenanwärter haben einen entscheidenden Vorteil: Sie können auch mit Vorerkrankungen in die private Krankenversicherung aufgenommen werden. Während andere Berufsgruppen mit Ablehnungen oder Leistungsausschlüssen rechnen müssen, profitieren sie von der Öffnungsklausel bestimmter Anbieter.

Die Öffnungsklausel im Detail:

- Beamte werden unabhängig von Alter und Gesundheitszustand aufgenommen

- Keine oder nur geringe Risikozuschläge für Vorerkrankungen

- Kann nur im ersten halben Jahr der Verbeamtung in Anspruch genommen werden

Nicht alle Versicherer und Tarife nehmen an der Öffnungsklausel teil, da die Teilnahme freiwillig ist. Beamte mit Vorerkrankungen sollten daher gezielt nach Anbietern suchen, die diese Sonderregelung anbieten.

7.

Wie viel kostet die private Krankenversicherung für Beamte?

Durch ihren Beihilfeanspruch müssen Beamte nur die restlichen Gesundheitskosten, in der Regel 30 oder 50 Prozent, versichern. Im Vergleich zu anderen Versicherungsnehmern profitieren sie daher von deutlich günstigeren Tarifen.

Die individuellen Beitragskosten richten sich nach drei Hauptfaktoren:

- dem persönlichen Beihilfesatz

- dem Alter und Gesundheitszustand bei Versicherungsbeginn

- dem gewählten Leistungsumfang

Beispielhafte Kosten pro Monat einer PKV für Bundesbeamte bei 50 Prozent Beihilfe:

| Alter des Beamten | Kosten pro Monat |

|---|---|

| 20 Jahre | ab 144 € |

| 25 Jahre | ab 285 € |

| 30 Jahre | ab 303 € |

| 35 Jahre | ab 320 € |

| 40 Jahre | ab 340 € |

| 45 Jahre | ab 366 € |

Genauere Informationen zu den Kosten in der privaten Krankenversicherung können Sie auf unserer Themenseite nachlesen.

Bei einem guten Gesundheitszustand kann sich alternativ auch eine Selbstbeteiligung anbieten. Ein Teil der Behandlungskosten wird dabei selbst getragen, wodurch die monatlichen Beiträge sinken. Dies kann jedoch auch ein Risiko darstellen. Denn wenn häufiger Leistungen in Anspruch genommen werden, kann die Selbstbeteiligung mit der Zeit zu hohen Selbstkosten führen.

Kosten für Pensionäre

Der Beihilfeanspruch für Beamte gilt bis an ihr Lebensende. In den meisten Bundesländern erhöht sich der Beihilfesatz im Ruhestand von 50 auf 70 Prozent, sodass nur noch 30 Prozent der Gesundheitskosten versichert werden müssen. Bei Beamten, die bereits 70 Prozent Beihilfe erhalten, bleibt der Beihilfesatz im Ruhestand unverändert.

Darüber hinaus legen privat Versicherte in jüngeren Jahren Alterungsrückstellungen an, um ihren Beitrag zur PKV im Alter zu reduzieren. Diese Rückstellungen sind an den Versicherer gebunden, das heißt bei einem Versichererwechsel können sie ggf. verlorengehen. Bei Verträgen, die nach dem 1. Januar 2009 abgeschlossen wurden, können die Rückstellungen bis zu einem Übertragungswert mitgenommen werden. Wechselt man jedoch nur den Tarif innerhalb des Versicherungsunternehmens, bleiben die angesparten Rückstellungen grundsätzlich vollständig erhalten.

Heilfürsorge endet mit Ruhestand

Beamte mit einem erhöhten gesundheitlichen Risiko, wie etwa Polizisten, erhalten in bestimmten Bundesländern statt der staatlichen Beihilfe eine Heilfürsorge. Bei der Heilfürsorge werden die Gesundheitskosten vollständig vom Staat übernommen. Der Anspruch auf Heilfürsorge besteht nur in der aktiven Dienstzeit. Mit der Pensionierung erhalten die Beamten also ebenfalls Beihilfe und müssen eine private Krankenversicherung für die Restkosten abschließen.

8.

Was ist eine Anwartschaft in der PKV?

Wann lohnt sie sich für Beamte?

Mit einer Anwartschaft können Versicherte vorsorgen, wenn sie vorübergehend oder längerfristig aus der PKV austreten und sich anderweitig versichern müssen. Es wird zwischen der kleinen und großen Anwartschaft unterschieden.

Kleine Anwartschaft

Die kleine Anwartschaft empfiehlt sich für junge Beamtenanwärter mit gutem Gesundheitszustand. Sie ist kostengünstiger, da keine Alterungsrückstellungen gebildet werden. Die Kosten liegen meist zwischen 5 und 10 Prozent des eigentlichen Versicherungsbeitrags. Bei der späteren Wiederaufnahme der PKV werden die Beitragskosten mit dem aktuellen Alter neu kalkuliert. Die kleine Anwartschaft eignet sich daher vor allem für kurze Unterbrechungen der PKV.

Große Anwartschaft

Die große Anwartschaft beinhaltet den Aufbau von Alterungsrückstellungen und „friert" das Eintrittsalter zum Zeitpunkt des Vertragsabschlusses ein. Bei Wiederaufnahme der PKV werden die Versicherten also zu den gewohnten Konditionen versichert. Durch die Zahlung der Alterungsrückstellungen ist die große Anwartschaft teurer als die kleine Variante. In der Regel belaufen sich die Kosten auf 20 bis 45 Prozent der eigentlichen Beiträge.

Im Regelfall verlassen Beamte die private Krankenversicherung nicht, weshalb die Anwartschaft oft nicht notwendig ist. In bestimmten Fällen kann sie jedoch auch für Beamte sinnvoll sein:

- wenn sie für längere Zeit im Ausland sind.

- wenn sie Anspruch auf Heilfürsorge haben und sich im Ruhestand in der PKV versichern müssen.

- wenn sie als Beamtenanwärter nach dem Studium nicht direkt verbeamtet werden und sich gesetzlich versichern müssen.

9.

Familienversicherung für Beamte

Lebenspartner

Für Ehe- oder eingetragene Lebenspartner von Beamten besteht ein Anspruch auf Beihilfe, wenn sie kein oder nur ein geringes eigenes Einkommen haben. Dann beteiligt sich der Dienstherr an den Gesundheitskosten. Die Beihilfe für Ehepartner von Beamten beträgt meist 70 Prozent.

Die Einkommensgrenze für den Beihilfeanspruch beträgt 22.648 Euro brutto (Stand: 2026). Besteht ein Anspruch, muss für die restlichen Gesundheitskosten ebenfalls eine zusätzliche Beihilfeversicherung abgeschlossen werden.

Anders sieht es aus, wenn der Partner oder die Partnerin sozialversicherungspflichtig beschäftigt ist. In diesem Fall greift die gesetzliche Versicherungspflicht und er oder sie hat keinen Anspruch auf Beihilfe.

Kinder

Auch die Kinder von Beamten haben Anspruch auf Beihilfe. Bundesbeamte erhalten beispielsweise 80 Prozent Beihilfe für ihre Kinder. Für jedes beihilfeberechtigte Kind muss ebenfalls eine Restkostenversicherung über den restlichen Teil der Krankheitskosten abgeschlossen werden. Bei einer Deckungslücke von nur 20 Prozent fallen die Kosten dabei sehr gering aus.

Sind beide Ehepartner als Beamte beihilfeberechtigt, wird das Kind immer demjenigen zugeordnet, welcher den Anteil des Familienzuschlags für das Kind erhält. Damit wird die Beihilfe für das Kind nur diesem Elternteil zugeordnet.

Beihilfeanspruch abhängig vom Kindergeld

Über die Beihilfe sind Kinder abgesichert, solange Kindergeld für sie gezahlt wird – also in der Regel bis zum Abschluss der Ausbildung und maximal bis zur Vollendung des 25. Lebensjahres. Sollte Ihr Kind über ein Alter von 25 Jahren hinaus studieren, entfällt die Beihilfe. Es kann dann in eine private Krankenvollversicherung zu Ausbildungskonditionen wechseln.

10.

Die beste PKV für Beamte finden

Die Wahl der optimalen privaten Krankenversicherung richtet sich nach Ihrer individuellen Lebenssituation und Ihren persönlichen Bedürfnissen. Als junger Beamtenanwärter bieten sich eventuell Tarife mit niedrigeren Beitragskosten für Sie an, während ältere Beamte einen leistungsstarken Versicherungsschutz bevorzugen könnten. Mit dem CHECK24 Vergleich können Sie die verschiedenen Tarife nach Ihren persönlichen Kriterien filtern und gegenüberstellen.

Leistungs-Empfehlung

25 Jahre:

Leistungs-Empfehlung

BeihilfeBest

1,0

Tarifnote

sehr gut

Zahnersatz: 100%

Zahnersatz: 100%- Direkt zum Facharzt: 100%

- 1-Bett-Zimmer, Chefarzt

- Kurleistungen: Sehr gut

276,48 €

monatlich

- Zahnersatz: 100%

- Direkt zum Facharzt: 100%

- 1-Bett-Zimmer, Chefarzt

- Kurleistungen: Sehr gut

30 Jahre:

Leistungs-Empfehlung

BeihilfeBest

1,0

Tarifnote

sehr gut

- Zahnersatz: 100%

- Direkt zum Facharzt: 100%

- 1-Bett-Zimmer, Chefarzt

- Kurleistungen: Sehr gut

293,71 €

monatlich

- Zahnersatz: 100%

- Direkt zum Facharzt: 100%

- 1-Bett-Zimmer, Chefarzt

- Kurleistungen: Sehr gut

35 Jahre:

Leistungs-Empfehlung

BeihilfeBest

1,0

Tarifnote

sehr gut

- Zahnersatz: 100%

- Direkt zum Facharzt: 100%

- 1-Bett-Zimmer, Chefarzt

- Kurleistungen: Sehr gut

309,10 €

monatlich

- Zahnersatz: 100%

- Direkt zum Facharzt: 100%

- 1-Bett-Zimmer, Chefarzt

- Kurleistungen: Sehr gut

Beliebter Beamten-Tarif

25 Jahre:

Beliebter Beamten-Tarif

BeihilfeBest

1,3

Tarifnote

sehr gut

- Zahnersatz: 100%

- Direkt zum Facharzt: 100%

- 1-Bett-Zimmer, Chefarzt

- Kurleistungen: Sehr gut

284,04 €

monatlich

- Zahnersatz: 100%

- Direkt zum Facharzt: 100%

- 1-Bett-Zimmer, Chefarzt

- Kurleistungen: Sehr gut

30 Jahre:

Beliebter Beamten-Tarif

BeihilfeBest

1,3

Tarifnote

sehr gut

- Zahnersatz: 100%

- Direkt zum Facharzt: 100%

- 1-Bett-Zimmer, Chefarzt

- Kurleistungen: Sehr gut

303,02 €

monatlich

- Zahnersatz: 100%

- Direkt zum Facharzt: 100%

- 1-Bett-Zimmer, Chefarzt

- Kurleistungen: Sehr gut

35 Jahre:

Beliebter Beamten-Tarif

BeihilfeBest

1,3

Tarifnote

sehr gut

- Zahnersatz: 100%

- Direkt zum Facharzt: 100%

- 1-Bett-Zimmer, Chefarzt

- Kurleistungen: Sehr gut

312,26 €

monatlich

- Zahnersatz: 100%

- Direkt zum Facharzt: 100%

- 1-Bett-Zimmer, Chefarzt

- Kurleistungen: Sehr gut

Die dargestellten Tarife beziehen sich auf einen ledigen Bundesbeamten ohne Kinder und Vorerkrankungen – für Landesbeamte können andere Konditionen gelten. Daten aus dem CHECK24 Vergleich, Stand: 11/2025, Vertragsbeginn 01.01.2026. Alle im Vergleich dargestellten Angebote beinhalten einen Beihilfeergänzungstarif und die stationären Wahlleistungen.

Häufige Fragen

Die Heilfürsorge ist eine spezielle Form der staatlichen Gesundheitsversorgung für Beamte, die einem erhöhten gesundheitlichen Risiko ausgesetzt sind. Sie gilt u. a. für:

• Polizeibeamte

• Angehörige der Berufsfeuerwehr

• Justizvollzugsbeamte

• Soldaten

Die genauen Regelungen unterscheiden sich je nach Dienstherrn und Bundesland.

Beamten steht es grundsätzlich frei, sich gesetzlich oder privat zu versichern. Eine freiwillige Mitgliedschaft in der gesetzlichen Krankenversicherung ist für Beamte jedoch meist mit deutlich höheren Beitragskosten verbunden. Anders als bei Angestellten erhalten Beamte in den meisten Bundesländern keinen Zuschuss zur Krankenversicherung. Das bedeutet, dass sie den kompletten Beitrag zur GKV selbst zahlen müssen.

Seit 2018 können Beihilfeberechtigte in einigen Bundesländern neben der individuellen Beihilfe in Kombination mit einer privaten Krankenversicherung auch eine pauschale Beihilfe wählen. Hierbei erhalten Beamte einen Zuschuss von 50 Prozent zu den Krankenversicherungskosten, wenn sie in der gesetzlichen Krankenversicherung verbleiben. Die Wahl ist endgültig: Ein späterer Wechsel in die PKV ist mit einer Entscheidung für die pauschale Beihilfe nicht mehr möglich.

Da Beamte unabhängig von ihrem Einkommen in die PKV eintreten können, ist ein Wechsel von gesetzlich zu privat jederzeit möglich. Sobald Sie einen passenden Tarif gefunden haben, können Sie einen Antrag bei dem ausgewählten Versicherer stellen. Für versicherungspflichtige Mitglieder der GKV gilt keine Kündigungsfrist und sie können unmittelbar zum Tag der Verbeamtung in die PKV eintreten. Wer freiwillig gesetzlich versichert ist, muss eine zweimonatige Frist beachten. Wenn Sie also zum 01.09. in die PKV eintreten möchten, müssen Sie spätestens am 30.06. bei Ihrer gesetzlichen Krankenkasse kündigen.

Wird eine Behandlung notwendig, müssen Sie eine Kopie der Rechnung bei Ihrer Beihilfestelle einreichen. Diese erstattet die Kosten in der Höhe Ihres Beihilfeanspruches. Die übrigen Kosten rechnen Sie über Ihre private Beihilfeversicherung ab. Diese übernimmt dann gegen Vorlage der Originalrechnung die Kostenerstattung gemäß Ihrem Versicherungstarif.

Unabhängige Beratung durch Experten

Tobias Laber,CHECK24-Experte für private Krankenversicherungen

Das sagen unsere Kunden

CHECK24 – Deutschlands größtes Vergleichsportal

Transparent

Wir bieten Ihnen einen Überblick über Preise und Leistungen von tausenden Anbietern. Und das alles über eigene Vergleichsrechner.

Kostenlos

Für Kunden ist unser Service kostenlos. Wir finanzieren uns über Provisionen, die wir im Erfolgsfall von Anbietern erhalten.

Vertrauenswürdig

Bei uns können Kunden erst nach einem Abschluss eine Bewertung abgeben. Dadurch sehen Sie nur echte Kundenbewertungen.

Erfahren

Seit 1999 haben unsere Experten über 15 Millionen Kunden beim Vergleichen und Sparen geholfen.