Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Private Krankenversicherung für Selbstständige

Top-Tarife finden und sofort sparen

Bis zu84 %sparen

Private Krankenversicherung für SelbstständigeDas Wichtigste zusammengefasst

- Auch Selbstständige müssen sich krankenversichern. Der Wechsel in eine private Krankenversicherung (PKV) ist für sie deutlich einfacher als beispielsweise für Angestellte.

- Weil sie keinen Arbeitgeber haben, der die Kosten der Krankenversicherung bezuschusst, müssen Selbstständige die Kosten einer gesetzlichen Krankenversicherung (GKV) vollständig selbst tragen.

- Gutverdienende Selbstständige und Freiberufler zahlen in der GKV 1.261,31 Euro pro Monat, während viele Privatversicherte nur 300 - 400 Euro für ihre Krankenversicherung bezahlen müssen.

- Die Leistungen einer PKV sind deutlich besser als die der GKV und können individuell an die Bedürfnisse des Versicherungsnehmers angepasst werden.

- Wer als Selbstständiger nicht in eine PKV wechseln kann oder möchte, kann seinen Versicherungsschutz alternativ durch Krankenzusatzversicherungen verbessern.

Dieser Inhalt wird regelmäßig geprüft von:

Tobias Laber, CHECK24-Experte für private Krankenversicherungen

1.

Voraussetzungen: Wann können Selbstständige eine private Krankenversicherung abschließen?

Ab dem Beginn einer Selbstständigkeit ist der Weg in die private Krankenversicherung (PKV) frei, da Selbstständige nicht an die gesetzliche Krankenversicherung (GKV) gebunden sind. Ihr Eintritt in die PKV ist – im Gegensatz zu Arbeitnehmern - nicht an die Versicherungspflichtgrenze gekoppelt. Sie müssen für eine Privatversicherung also kein Mindesteinkommen vorweisen. Auch bei Selbstständigen gibt es allerdings folgende Sonderfälle, bei denen verschiedene Punkte vor dem Wechsel in die PKV beachtet werden müssen.

Freiberufler

Für Freiberufler gelten beim Eintritt in eine PKV dieselben Regelungen wie für Selbstständige. Die einzige Ausnahme sind freiberufliche Künstler. Da sie über die Künstlersozialkasse Mitglied einer gesetzlichen Krankenversicherung sind, muss ihr Einkommen über der Jahresarbeitsentgeltgrenze von 77.400 Euro liegen um in die PKV zu wechseln.

Nebenberuflich selbstständig

Wer sich lediglich im Nebenberuf selbstständig macht und hauptberuflich angestellt ist, für den gelten die gleichen Bedingungen wie für Angestellte. Das bedeutet, man muss als nebenberuflich Selbstständiger in seinem Angestelltenverhältnis ein Jahresbruttoeinkommen von mindestens 77.400 Euro (Stand: 2026) vorweisen, um sich privat versichern zu können.

Geschäftsführer einer GmbH oder UG

Wer seine eigene GmbH oder UG als Geschäftsführer leitet, für den gelten dieselben Aufnahmeregeln wie für Arbeitnehmer. Auch die Geschäftsführer sind in diesem Fall Angestellte ihrer Gesellschaft und benötigen daher ein Jahresbruttoeinkommen von mindestens 77.400 Euro.

2.

Private- und gesetzliche Krankenversicherung im Vergleich: Welches Modell ist besser?

In Bezug auf Selbstständige ist eine private Krankenversicherung häufig die günstigere und bessere Wahl. Dies gilt jedoch nur dann, wenn Sie langfristig mit einem hohen Einkommen rechnen. Der Grund dafür ist, dass die Beiträge zur GKV bis zur Beitragsbemessungsgrenze (BBG) teurer werden, je höher das Einkommen des Versicherten ist. Gutverdiener müssen in der GKV demnach höhere Beiträge zahlen, obwohl sie keine zusätzlichen Leistungen erhalten. Die Grenze, bis zu der gesetzlich Versicherte ihr Jahreseinkommen verrechnen müssen, liegt aktuell bei 69.750 Euro.

In einer privaten Krankenversicherung sind die Kosten unabhängig vom Einkommen, sondern ergeben sich aus den versicherten Leistungen. Für ähnliche Beiträge erhalten Gutverdiener in der PKV dadurch deutlich höhere Leistungen als in der gesetzlichen Krankenversicherung. Haben Selbstständige kein regelmäßiges hohes Einkommen, sollten sie sich eher für den Verbleib in der gesetzlichen Krankenversicherung entscheiden. Außerdem lehnen die meisten Privatversicherungen bei schweren Vorerkrankungen einen Vertrag ab. In diesem Fall ist der Verbleib in der gesetzlichen Krankenkasse oft die einzige Möglichkeit.

| GKV | PKV | |

|---|---|---|

| Beitragsprinzip | Solidaritätsprinzip: gut Verdienende zahlen mehr und unterstützen einkommensschwächere Mitglieder. | Äquivalenzprinzip: Je höher die versicherten Leistungen, desto höher der Beitrag. |

| Leistungen |

|

|

| Kosten | Wer mehr verdient, zahlt höhere Beiträge. Seit 2005 stieg der Höchstbeitrag durchschnittlich um 3,8 % jährlich. | Beitragserhöhungen ergeben sich, wenn die medizinischen Kosten steigen. Seit 2005 durchschnittliche Erhöhung der Beiträge um 3,1 % jährlich. |

| Voraussetzungen | Keine | Individuelle Gesundheitsprüfung |

| Zahlungsablauf bei Leistungen | Arzt/Krankenhaus rechnet direkt mit der Krankenkasse ab. | Versicherungsnehmer zahlt den Rechnungsbetrag und reicht ihn zur Erstattung bei der Versicherung ein. |

| Mitversicherung von Dritten | Partner kostenlos mitversichert, wenn sie kein eigenes Einkommen haben. Kinder bis zu einem Alter von 25 Jahren, sofern ihr monatliches Einkommen unter 565 € liegt. | Jeder braucht seinen eigenen Vertrag und zahlt individuelle Beiträge. |

3.

Vorteile: Davon profitieren Selbstständige in einer privaten Krankenversicherung

Selbstständige und Freiberufler können unabhängig von ihrem Einkommen eine private Krankenversicherung abschließen. Diese hat im Vergleich zur gesetzlichen Krankenversicherung einige Vorteile. Welche das sind, zeigen wir Ihnen im Folgenden.

Leistungen der privaten Krankenversicherung

Mit einer privaten Krankenversicherung können sich Selbstständige und Freiberufler umfangreiche Leistungen sichern. Dazu gehören etwa höhere Erstattungen für Zahnersatz. Auch eine Behandlung durch ausgewiesene Spezialisten und eine Unterbringung in einem Ein- oder Zweibettzimmer im Krankenhaus sind in den meisten Tarifen standardmäßig enthalten.

Darüber hinaus können Privatversicherte ihren Versicherungsumfang auf ihre individuellen Bedürfnisse abstimmen. Beispielsweise können höhere Erstattungen für alternative Behandlungen beim Heilpraktiker mit abgesichert sowie die Höhe der Selbstbeteiligung selbst festgelegt werden.

Kosten der privaten Krankenversicherung oftmals günstiger

Für Selbstständige sind die Kosten in einer gesetzlichen Krankenversicherung deutlich höher als für Arbeitnehmer, da sie keinen Arbeitgeberanteil erhalten. Das bedeutet, dass sie den gesamten Beitrag zur GKV selbst bezahlen müssten. In der privaten Krankenversicherung richten sich die Kosten vor allem nach dem gewünschten Versicherungsumfang sowie dem Gesundheitszustand und Alter bei Vertragsabschluss. Gerade für junge und gesunde Antragsteller sind die Beiträge in der PKV daher vergleichsweise niedrig.

In der gesetzlichen Krankenversicherung richten sich die Beiträge dagegen nach dem Einkommen. Wer mehr verdient, muss höhere Beiträge - bis zu einer festgelegten Höchstgrenze - bezahlen. Da das Einkommen für die Beitragsberechnung in der privaten Krankenversicherung keine Rolle spielt, können daher vor allem gutverdienende Selbstständige in der PKV Kosten sparen.

| Monatsverdienst (brutto) | GKV inkl. Pflegeversicherung | PKV (Komfort-Tarif bei 1.000 Euro Selbstbehalt) |

|---|---|---|

| 2.000 € | 422 € | ab 359 € |

| 3.000 € | 633 € | ab 359 € |

| 4.000 € | 1.261,31 € | ab 359 € |

| Über 5.812,50 € | 1.226,44 € | ab 359 € |

Beitragsrückerstattung bei Leistungsfreiheit

Wer in einem Jahr keine Leistungen in Anspruch nimmt, erhält bei vielen privaten Krankenversicherern einen Teil seiner Beiträge zurück. Bei manchen Versicherern ist die Rückerstattung vom Geschäftserfolg abhängig. Andere garantieren eine Beitragsrückerstattung und zahlen die Beiträge unabhängig vom Geschäftsergebnis zurück. Dadurch sinken Ihre effektiven Kosten.

Altersrückstellungen

Während junge Versicherungsnehmer in der Regel selten ärztliche Behandlungen benötigen, nimmt diese Zahl im Alter oft zu. Medikamente, Untersuchungen und teure Versorgungen würden die Beitragskosten stark ansteigen lassen. Um die Beiträge auch im Alter möglichst stabil zu halten, sind private Krankenversicherungen dazu verpflichtet, 10 Prozent auf die regulären Monatsbeiträge aufzuschlagen. So bezahlen Sie in jungen Jahren zwar mehr als eigentlich notwendig, sind dafür aber im Alter vor stark steigenden Beiträgen geschützt.

Selbstbehalt

Mit dem Selbstbehalt (auch Selbstbeteiligung) können Sie bestimmen, ob und wie viel Sie jährlich selbst für medizinische Versorgungen bezahlen möchten. Dieser Betrag liegt in den meisten Fällen zwischen 0 und 1.000 Euro. Zwar birgt ein hoher Selbstbehalt ein gewisses Risiko, falls Sie viele oder teure Behandlungen in Anspruch nehmen müssen, allerdings senkt er die monatlichen Beitragskosten spürbar. Auch auf eine eventuelle Beitragsrückerstattung wirkt sich der Selbstbehalt positiv aus, da er als Puffer dienen kann. Ohne einen Selbstbehalt sind sie zwar vor hohen Einmalzahlungen geschützt, allerdings verfällt eine Rückerstattung der Beiträge bereits mit der ersten eingereichten Rechnung.

4.

Das kostet eine private Krankenversicherung für Selbstständige

Abhängig von Alter und Gesundheitszustand der versicherten Person sowie der Höhe des Selbstbehalts, des Krankentagegelds und dem Leistungsumfang der PKV kann die Beitragshöhe stark variieren.

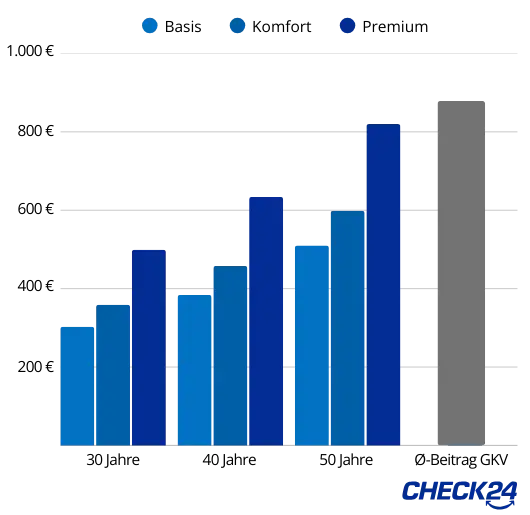

Für einen 30 Jahre alten Versicherungsnehmer liegen die monatlichen Kosten für einen Komfort-Tarif bei etwa 359 Euro, während Premiumschutz ab etwa 474 Euro erhältlich ist. Basis-Leistungen beginnen ab etwa 277 Euro pro Monat.

Mit 40 Jahren beginnen unsere Tarife mit Komfort-Leistungen mit diesen Vorgaben bei etwa 466 Euro monatlich. Premiumtarife sind in diesem Alter für etwa 602 Euro abschließbar. Tarife mit Basis-Leistungen gibt es bereits ab rund 366 Euro.

Komfort-Leistungen der PKV kosten für 50-Jährige mit diesen Rahmenbedingungen etwa 605 Euro pro Monat, Premiumtarife dagegen beginnen ab etwa 799 Euro. Die Basis-Leistungen beginnen unter diesen Voraussetzungen bei etwa 503 Euro.

Die hier genannten Beitragskosten beziehen sich auf das CHECK24 Vergleichsergebnis (Vergleich durchgeführt im Januar 2026). Es handelt sich dabei um Tarife mit 1.000 Euro Selbstbeteiligung und einem Krankentagegeld von 100 Euro ab dem 43. Tag.

GKV bei hohem Einkommen teurer

Im Jahr 2026 müssen Selbstständige mit einem Einkommen über der Beitragsbemessungsgrenze in der gesetzlichen Krankenversicherung den Höchstbeitrag von bis zu 1.226,44 Euro inklusive Pflegeversicherung bezahlen.

5.

Vor dem Abschluss: Das sollten Selbstständige beachten

Da der Wechsel in eine private Krankenversicherung meist eine langfristige Entscheidung darstellt, raten wir Ihnen, die Entscheidung nicht überstürzt zu treffen. Vor dem Antrag sollten Sie sich folgender Punkte bewusst sein.

Gesundheitsprüfung

Für den Abschluss einer privaten Krankenversicherung müssen Sie Gesundheitsfragen beantworten. Durch verschiedene Fragen zu Ihrer körperlichen und geistigen Verfassung erhält das Versicherungsunternehmen einen Einblick in Ihren gesundheitlichen Zustand. Daraus folgen möglicherweise Risikozuschläge oder auch der Ausschluss einzelner Leistungsbausteine. Wenn Sie beispielsweise Schuheinlagen benötigen, verlangen manche Versicherungen einen Beitragszuschlag oder bieten an, dass auf einen Zuschlag verzichtet wird, dafür aber Schuheinlagen nicht von der Versicherung bezahlt werden, ist das ein Leistungsausschluss. Im Extremfall kann die Versicherung Ihren Antrag auf Basis der Gesundheitsprüfung sogar ablehnen. Die Fragen sollten Sie wahrheitsgemäß beantworten, da die Versicherung andernfalls Leistungen verweigern und sogar rückwirkend vom Vertrag zurücktreten kann.

Krankentagegeld bei Verdienstausfall

Im Gegensatz zu Angestellten erhalten sowohl Selbstständige als auch Freiberufler bei einer Krankheit keine Lohnfortzahlung durch einen Arbeitgeber. Sie müssen ihren Verdienstausfall vom ersten Tag an selbst kompensieren. Hierfür gibt es das sogenannte Krankentagegeld. Mit diesem können Sie festlegen, ab wann und in welcher Höhe Sie im Krankheitsfall ein Tagegeld beziehen möchten.

Allerdings gilt: Je früher und höher ein Krankentagegeld von der Versicherung gezahlt wird, desto höher sind auch die monatlichen Beiträge.

Die Höhe des Krankentagegelds sollte so gewählt werden, dass Ihre monatlichen Kosten wie Miete, Vorsorgebeiträge oder Lebensunterhalt gedeckt sind. Als groben Richtwert können Sie sich an Ihrem Nettoverdienst orientieren.

Höhe des Krankentagegelds gedeckelt

Das Krankentagegeld eines Privatversicherten darf nicht höher sein, als sein durchschnittlicher Nettoverdienst der letzten 12 Monate.

Ab wann und in welcher Höhe sich ein Krankentagegeld lohnt und wenn ja, ab wann es gezahlt werden soll und in welcher Höhe es zu wählen ist, unterscheidet sich von Person zu Person. Wer ein sportlich aktives Freizeitleben führt, erhöht das Risiko sich zu verletzen. Bei längerfristigem Verdienstausfall kann ein Krankentagegeld die Existenz sichern.

Versicherungsnehmer sollten bei der Entscheidung über ein Krankentagegeld ihr Individualrisiko berücksichtigen. Falls Sie Beratung für ein Krankentagegeld in Ihrer persönlichen Situation wünschen, helfen unsere Experten der PKV Ihnen gerne.

Wechsel zurück in die gesetzliche Krankenversicherung

Wer als Selbstständiger oder Freiberufler eine private Krankenversicherung abschließt, ist an diese Entscheidung gebunden. Eine spätere Rückkehr in eine gesetzliche Krankenkasse ist vom Gesetzgeber nicht vorgesehen und nur unter bestimmten Umständen möglich:

- Selbstständige und Freiberufler gehen ein hauptberufliches Angestelltenverhältnis ein

- Als Angestellter muss der Brutto-Jahreslohn unter 77.400 Euro fallen

- Gemeldete Arbeitslosigkeit und Bezug von Arbeitslosengeld I bei Versicherungsnehmern unter 55 Jahren

- Mindestens 12 Monate lang in einem anderen europäischen Land mit gesetzlicher Pflichtversicherung versichert

- Antrag auf freiwillig gesetzliche Versicherung innerhalb von drei Monaten nach Feststellung einer mindestens 50 prozentigen Schwerbehinderung

- Eintritt in die gesetzliche Familienversicherung des Ehe- oder Lebenspartners (nur bis zu einem Höchsteinkommen von etwa 565 Euro möglich. Für Minijobber nur bei Verdienst von maximal 603 Euro.)

6.

Alternative zur privaten Krankenversicherung – private Zusatzversicherungen

Wer seine gesetzliche Versicherung nicht aufgeben möchte, dennoch aber bessere Leistungen beziehen will, kann auch Krankenzusatzversicherungen abschließen. So bleiben Sie gesetzlich versichert, können aber die Absicherung in den Bereichen erhöhen, die sie wünschen. Sie können Zusatzversicherungen für ihre Zähne und Zahnersatz, Sehhilfen, Krankenhausaufenthalte, Pflege, Vorsorgeuntersuchungen, Impfungen oder auch Behandlungen durch Heilpraktiker abschließen. Zusatzversicherungen als Erweiterung des gesetzlichen Leistungskatalogs machen für Selbstständige vor allem dann Sinn, wenn sie kein hohes Einkommen beziehen und daher einen geringeren Beitrag zur GKV zahlen. Viele Zusatzversicherungen sind bereits für wenige Euro pro Monat abschließbar. Allerdings sollten Sie darauf achten, dass Sie auch nur Zusatzversicherungen abschließen, die für Sie sinnvoll sind.

7.

Fazit: Lohnt sich eine private Krankenversicherung für Selbstständige und Freiberufler?

Eine private Krankenversicherung ist für viele Selbstständige die attraktivere Wahl. Besonders in jungen Jahren profitieren Versicherungsnehmer in der PKV häufig von günstigeren Beiträgen, als sie die GKV ermöglicht. Außerdem steigen die Beiträge in der PKV nicht linear mit der Höhe des Einkommens, wie es in der GKV der Fall ist. So sichern sich Privatversicherte oft bessere Leistungen trotz niedrigerer Beitragskosten.

Allerdings birgt die PKV auch ein gewisses Risiko, weshalb der Wechsel in einen privaten Tarif nicht leichtfertig stattfinden sollte. Fallen die Einnahmen aus der Selbstständigkeit plötzlich geringer aus oder gänzlich weg, müssen die Beiträge dennoch gezahlt werden. Der Wechsel zurück in die gesetzliche Krankenversicherung ist allerdings nur unter gewissen Voraussetzungen möglich. Wechselinteressierte mit Vorerkrankungen sollten Angebote vergleichen und sich vor dem Vertragsabschluss informieren, ob ihre Krankheit Auswirkungen auf die zukünftigen Beiträge oder Leistungen hätte. Unsere CHECK24-Experten helfen Ihnen gerne bei der Prüfung der Möglichkeiten vor Antragsstellung, z. B. durch unverbindliche Risikovorabanfragen bei den Versicherungen.

Häufige Fragen

Die PKV lohnt sich für Selbstständige aus mehreren Gründen. Die Beitragskosten fallen – trotz erhöhter Leistungen – oft geringer aus als in der GKV. Zudem lässt sich die Beitragshöhe bis zu einem gewissen Grad mitbestimmen. Da sich die Beitragshöhe unter anderem am gewünschten Leistungsumfang bemisst, können Versicherte durch eine höhere Selbstbeteiligung oder den Verzicht auf unwichtigere Leistungen Beiträge sparen.

Durch steigende Lebenserwartungen, medizinischen Fortschritt und dadurch teurere Behandlungen steigen die Kosten für die Krankenversicherung langsam an. Private Versicherer kalkulieren ihre Kosten genau und dürfen die Beiträge erst wieder nach oben korrigieren, wenn die Kostensteigerung den Schwellenwert (üblicherweise 10 Prozent) überschritten hat. Dadurch bleiben die Beiträge der PKV einige Jahre stabil, steigen aber spürbar an, sobald der Schwellenwert erreicht ist. Bildet man den Durchschnitt der Erhöhungen, steigen die Kosten der privaten Krankenversicherung seit 2005 um 3,4 Prozent pro Jahr (Quelle: PKV-Verband). Allerdings erhöhen sich auch die Beitragskosten der gesetzlichen Versicherungen regelmäßig, vor allem durch eine Erhöhung der Beitragsbemessungsgrenze. Hier liegt die durchschnittliche Erhöhung der Höchstbeiträge sogar bei 3,9 Prozent pro Jahr.

Grundsätzlich, ist Ihr Versicherer dazu verpflichtet Sie bezüglich Ihres Tarifs zu beraten. Machen Sie sich im Alter Sorgen um Ihre Beitragskosten ist es daher immer sinnvoll das Gespräch mit dem Versicherer zu suchen und ihm den Sachverhalt zu erklären. Mit hoher Wahrscheinlichkeit finden Sie dadurch den Weg in einen günstigeren Tarif Ihres Anbieters.

Eine Familienversicherung wie in der gesetzlichen Krankenkasse gibt es in der privaten Versicherung nicht. Jedes Familienmitglied benötigt seinen eigenen Vertrag. Tarife für Kinder sind allerdings deutlich günstiger als für Erwachsene. Wer sein Kind privat versichern möchte, kann dies auch dann tun, wenn beide Eltern gesetzlich versichert sind. Allerdings entfällt dann die kostenlose Mitversicherung der GKV für das Kind.

Ist ein Ehepartner bereits in der PKV und wünscht eine private Krankenversicherung für die andere Person, funktioniert dies nur, wenn diese:

Kein eigenes Einkommen hat

geringfügig beschäftigt ist und unter 603 Euro pro Monat verdient

selbstständig ist

Angestellt ist und ein Einkommen über 77.400 Euro bezieht

Verbeamtet oder Beamtenanwärter ist

Unabhängige Beratung durch Experten

Tobias Laber,CHECK24-Experte für private Krankenversicherungen

Das sagen unsere Kunden

CHECK24 – Deutschlands größtes Vergleichsportal

Transparent

Wir bieten Ihnen einen Überblick über Preise und Leistungen von tausenden Anbietern. Und das alles über eigene Vergleichsrechner.

Kostenlos

Für Kunden ist unser Service kostenlos. Wir finanzieren uns über Provisionen, die wir im Erfolgsfall von Anbietern erhalten.

Vertrauenswürdig

Bei uns können Kunden erst nach einem Abschluss eine Bewertung abgeben. Dadurch sehen Sie nur echte Kundenbewertungen.

Erfahren

Seit 1999 haben unsere Experten über 15 Millionen Kunden beim Vergleichen und Sparen geholfen.