Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Private Krankenversicherung Kosten

Top-Tarife finden und sofort sparen

Bis zu84 %sparen

Private Krankenversicherung KostenDas Wichtigste zusammengefasst

- Die Kosten einer privaten Krankenversicherung sind abhängig vom Eintrittsalter und Gesundheitszustand der versicherten Person sowie dem gewünschten Leistungsumfang und der Selbstbeteiligung.

- Eine private Krankenversicherung kostet für Angestellte mit einem Jahresbruttoeinkommen von mehr als 77.400 Euro, Selbstständige und Beamte bei besseren Leistungen meist weniger als die gesetzliche Krankenversicherung (GKV).

- Für besonders junge Arbeitnehmer ist eine private Absicherung bereits für 160 Euro pro Monat möglich. Ein 30-jähriger Angestellter zahlt für eine Privatversicherung etwa 250 Euro pro Monat. Selbstständige zahlen meist zwischen 350 und 550 Euro für ihre Tarife.

- Wer in jungen Jahren in die private Krankenversicherung eintritt, profitiert häufig von günstigeren Beitragskosten. Grund dafür ist in der Regel ein besserer Gesundheitszustand sowie die längere Ansparphase für Altersrückstellungen. Wer in eine Privatversicherung wechseln möchte, sollte dies möglichst vor seinem 45. Lebensjahr tun.

- Durch eine höhere Selbstbeteiligung können Privatversicherte ihre Beitragskosten zusätzlich verringern.

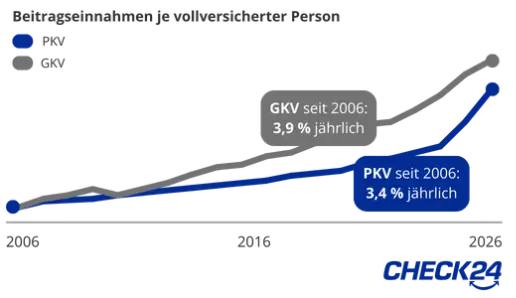

- Seit 2006 erhöhten sich die Höchstbeiträge der GKV durchschnittlich um 3,9 Prozent pro Jahr. In der Privatversicherung beträgt die durchschnittliche Anpassung nur 3,4 Prozent.

Dieser Inhalt wird regelmäßig geprüft von:

Tobias Laber, CHECK24-Experte für private Krankenversicherungen

1.

Wie werden die Kosten in der privaten Krankenversicherung berechnet?

In der privaten Krankenversicherung (PKV) werden die Beiträge nach dem Äquivalenzprinzip berechnet. Das bedeutet, dass die Beitragskosten je nach gewähltem Versicherungstarif variieren und für jeden Versicherten individuell berechnet werden.

Die Höhe des Beitrags zur PKV hängt besonders von diesen Punkten ab:

In der privaten Krankenversicherung haben Sie die Wahl zwischen Tarifen mit unterschiedlichen Leistungsniveaus.

Von Einzelbettzimmern im Krankenhaus über Erstattung von Behandlungen bei Heilpraktikern bis zu vollständiger Kostenübernahme von Zahnbehandlungen. Sie entscheiden, welche Leistungen Ihnen wichtig sind. Dabei gilt: Je höher die vereinbarten Leistungen, desto höher die Beitragskosten.

Ein Teil der Beitragskosten wird zum Bilden von Altersrückstellungen verwendet. Sie dienen dazu, den Beitrag im Alter stabil zu halten.

Je früher ein Versicherungsnehmer damit beginnt Altersrückstellungen aufzubauen, desto länger ist die Ansparphase und desto geringer sind die monatlichen Beiträge, die dafür verwendet werden müssen.

Durch Alterungsrückstellungen werden die Beitragskosten im Rentenalter stabilisiert, im besten Fall sogar gesenkt. Um genug Zeit für den Aufbau der Rückstellungen zu haben, empfehlen wir interessierten Versicherungsnehmern möglichst vor dem 45. Lebensjahr in die PKV zu wechseln.

Ihr Gesundheitszustand ist ein maßgeblicher Faktor für die Beitragshöhe einer privaten Krankenversicherung.

Um das Risiko der Versicherung einschätzen zu können, stellen Anbieter bei der Antragsstellung eine Reihe von Gesundheitsfragen.

Dabei handelt es sich in der Regel um einfache Fragen, die Sie mit Ja oder Nein beantworten. Hierbei gilt grundsätzlich: Je besser der Gesundheitszustand, desto geringer die Beitragskosten.

Die Gesundheitsfragen sind immer wahrheitsgemäß zu beantworten, da bei Falschangaben der Versicherer vom Vertrag zurücktreten kann und die betroffene Person im schlimmsten Fall sehr hohe Behandlungskosten selbst tragen muss.

Leiden Versicherungsnehmer an Vorerkrankungen, müssen sie mit einem Risikozuschlag rechnen. Dabei variieren die Beurteilungen je nach Versicherungsunternehmen stark. Der Zuschlag wird auf den normalen Beitrag der privaten Krankenversicherung addiert, wodurch die monatlichen Kosten steigen.

Dadurch soll das erhöhte Kostenpotenzial ausgeglichen werden, da die Versicherung nur zum Vertragsbeginn die Gesundheit einmalig beurteilen kann. Ob der Versicherungsanbieter einen Risikozuschlag erhebt, ergibt sich aus den Ergebnissen der Gesundheitsprüfung.

Das Krankentagegeld ist ein oft existenziell wichtiger Leistungsbaustein der PKV und soll bei Verdienstausfall die Kosten des Versicherungsnehmers decken.

Vor allem für Selbstständige, die im Krankheitsfall keine Lohnfortzahlung durch einen Arbeitgeber erhalten, ist dies besonders wichtig.

Angestellte erhalten in den ersten 42 Tagen einer Krankheit noch Lohn von ihrem Arbeitgeber, weshalb bei ihnen ein Krankentagegeld-Tarif ausreicht, der erst ab dem 43. Tag leistet. Auch sie sollten aber für länger dauernde Lohnausfälle ihre Lebenshaltungskosten (Miete, Altersvorsorge, etc.) absichern.

Die Selbstbeteiligung (auch Selbstbehalt genannt) ist ein Betrag, bis zu dem Sie Ihre Rechnungen für medizinische Versorgung jährlich selbst begleichen.

Die meisten Versicherungsnehmer wählen einen Selbstbehalt zwischen 0 und 1.000 Euro. Je höher die Selbstbeteiligung, desto günstiger werden die monatlichen Beitragskosten. Wenn Sie einen Selbstbehalt für Ihren Vertrag wünschen, sollten Sie diese nur so hoch ansetzen, dass Sie den Betrag im Leistungsfall auch begleichen können.

Angestellte sollten eher Tarife ohne Selbstbeteiligung wählen, da diese mehr Rücklagen bilden. Außerdem profitieren Sie davon, dass sich der Arbeitgeber an den Beitragskosten beteiligt, nicht jedoch an der Selbstbeteiligung.

Während die PKV-Kosten von diesen verschiedenen Faktoren beeinflusst werden, gilt in der gesetzlichen Krankenversicherung (GKV) das Solidaritätsprinzip. Hier zahlt jeder – unabhängig vom Eintrittsalter und seinem Gesundheitszustand – einen festgelegten Beitragssatz von seinem Einkommen.

Das bedeutet, dass gut Verdienende mehr bezahlen und mit ihren Beiträgen weniger Verdienende unterstützen. Der Gesetzgeber hat dabei für alle gesetzlichen Kassen den Leistungsumfang weitgehend festgelegt.

2.

Tarifarten

Bei CHECK24 werden PKV-Tarife mit Blick auf ihre Leistungen in eine von drei Tarifarten eingeteilt:

Die Preise beziehen sich auf entsprechende Tarife mit durchschnittlicher Selbstbeteiligung für die Berufsgruppen. 500 Euro pro Monat bei Angestellten und 1.000 Euro bei Selbstständigen.

Hierbei handelt es sich um preisgünstige Tarife, die in vielen Bereichen dem Leistungsniveau der gesetzlichen Krankenversicherung entsprechen, meist aber bereits weitergehende Leistungen beinhalten.

Im Alter von 30 Jahren und einer selbstständigen Tätigkeit müssen kinderlose Privatversicherte in Tarifen mit Basis-Leistungen mit Kosten von etwa 290 Euro monatlich rechnen.

Für Angestellte, bei denen der Arbeitgeber die Hälfte der Kosten übernimmt, beginnen die Beiträge bei etwa 177 Euro.

Komforttarife bieten ein gutes Preis-Leistungs-Verhältnis und umfangreiche Leistungen. Dazu zählt unter anderem eine Chefarztbehandlung und mindestens 75 Prozent Kostenübernahme bei Zahnersatz.

Die Kosten liegen hier für einen 30 Jahre alten Selbstständigen bei etwa 327 Euro.

Arbeitnehmer müssen mit etwa 210 Euro rechnen.

Diese Bezeichnung erhalten Top-Tarife mit hervorragendem Leistungsniveau, u. a. mit 100 Prozent Erstattung beim direkten Facharzt-Besuch oder Erstattung stationärer Arztbehandlungen über dem Höchstsatz (3,5-fach).

Für einen 30 Jahre alten Selbstständigen beginnen die Premium-Tarife im CHECK24-Vergleich ab etwa 528 Euro pro Monat. Für Angestellte dagegen ab ca. 278 Euro.

Zum Vergleich: Für selbstständige GKV-Versicherte, die den Höchstbeitrag zahlen, liegen die monatlichen Kosten bei etwa 960 Euro. Gutverdienende Angestellte müssen in der GKV mit Kosten von etwa 480 Euro rechnen.

3.

Die Entwicklung der Beiträge in der privaten Krankenversicherung

Krankenversicherungen müssen sich bei der Berechnung ihrer Beiträge an enge gesetzliche Vorgaben halten. Das bedeutet zum Beispiel, dass sie nur mit aktuellen Ist-Kosten rechnen dürfen und ihre Preisberechnung von einem unabhängigen Treuhänder prüfen lassen müssen.

Aufgrund der höheren Lebenserwartung, der Inflation und des medizinischen Fortschritts erhöhen sich die tatsächlichen Kosten jedoch regelmäßig und die Versicherer müssen entsprechende Beitragsanpassungen durchführen. So erhöhten sich die Beiträge zu privaten Krankenversicherungen zwischen 2006 und 2026 durchschnittlich um 3,4 Prozent pro Jahr.

Was bei der Beitragsentwicklung der PKV oft vergessen wird: Auch die Beiträge der gesetzlichen Krankenversicherung werden regelmäßig angepasst. Größter Treiber hierbei ist die jährliche Erhöhung der Beitragsbemessungsgrenze für Gutverdiener. Im direkten Vergleich hat sich der Höchstbeitrag für gesetzliche Krankenkassen jährlich sogar um 3,9 Prozent erhöht. (Quelle: PKV-Verband)

Durch die aktuelle Finanzierungs-Problematik ist damit zu rechnen, dass die gesetzlichen Krankenkassen künftig nicht nur ihre Beiträge erhöhen müssen, sondern dass auch Leistungskürzungen bevorstehen.

Vor diesen sind Sie mit einer privaten Krankenversicherung geschützt: Der Versicherungsschutz, der bei Abschluss der Police vereinbart wird, ist vertraglich garantiert und kann nicht durch politische Entscheidungen gekürzt werden.

Während die Beitragsanpassung in der GKV beinahe linear abläuft, entwickeln sich die Beiträge der PKV in unregelmäßigen Abständen.

Grund dafür ist, dass die privaten Krankenkassen ihre Beiträge erst dann anpassen dürfen, wenn die Kosten für Aufwände nachweislich mindestens 5-10 Prozent höher sind als von ihnen kalkuliert.

Wenn in der PKV Beitragsanpassungen stattfinden, sind diese dadurch zwar höher als in der GKV, dafür bleiben die Beiträge aber wieder eine Zeit lang stabil.

Beitragserhöhung 2026

Im Jahr 2026 beträgt der Zusatzbeitrag der gesetzlichen Krankenkassen 2,9 Prozent. Er ist damit 0,4 Prozent höher als 2025. Auf gesetzlich versicherte Angestellte kamen durch diese Beitragsentwicklung jährlich bis zu 447,30 Euro Mehrkosten zu. Selbstständige müssen sogar bis zu 894,59 Euro mehr für eine gesetzliche Krankenversicherung bezahlen.

4.

Empfohlene Leistungen: Diese Kosten sollte die private Krankenversicherung erstatten

Auch wenn durch weniger Leistungen die Beitragskosten der PKV sinken, sollten Sie auf einige Leistungen nicht verzichten.

Damit sind Sie vor den größten Risiken geschützt:

- Zahnersatz (mindestens 65 Prozent)

- Zahnbehandlungen (mindestens 90 Prozent)

- Arzthonorar mindestens Regelhöchstsatz (2,3-facher Gebührensatz)

- Hilfsmittel, z. B. Gehhilfen (mindestens 75 Prozent)

- Krankentagegeld

- Für Selbstständige und Freiberufler: nach Ihrem persönlichen Ermessen

- Für Angestellte: ab dem 43. Krankheitstag

- Psychotherapie, Kur und Reha-Leistungen

- Vorsorgeuntersuchungen (z. B. Gebärmutter, Darm- und Hautkrebs)

Auf diese Leistungen können Sie meist weniger Wert legen:

- Einzelzimmer im Krankenhaus

- Augenlaser-OP

- Behandlungen durch einen Heilpraktiker

- Schutzimpfungen bei Auslandsreisen

5.

Besonders Gutverdiener können mit der privaten Krankenversicherung Kosten sparen

Da die Beiträge der PKV über das Äquivalenzprinzip berechnet werden, lohnt sich die private Absicherung besonders für gut Verdienende, da sie meist für geringere Beiträge deutlich höhere Leistungen erhalten als in der GKV.

Die gesetzlichen Krankenkassen berechnen ihre maximale Beitragshöhe anhand der Beitragsbemessungsgrenze (BBG), die 2026 bei 69.750 Euro liegt. Auch wenn ein Arbeitgeber mehr verdient, wird sein Einkommen nur bis zu dieser Grenze verrechnet. Die monatliche Beitragsbemessungsgrenze liegt bei 5.812,50 Euro.

Bis zu dieser wird das Einkommen mit 14,6 Prozent verrechnet (Selbstständige 14,0 Prozent). Dazu kommt der Zusatzbeitrag, der jährlich von allen Krankenkassen individuell festgelegt wird (Ø 2026: 2,9 Prozent) und der Beitrag zur Pflegeversicherung. Für Eltern und Kinderlose unter 23 Jahren liegt dieser bei 3,6 Prozent des Brutto-Gehalts, für kinderlose Personen über 23 Jahre sogar bei 4,2 Prozent. Bis auf den Kinderlosenzuschlag der Pflegeversicherung übernimmt der Arbeitgeber die Hälfte der dabei anfallenden Beiträge.

| Versicherte Person | Krankenversicherung | Pflegeversicherung | Ihr Anteil |

|---|---|---|---|

| Arbeitnehmer unter 23 Jahre oder mit Kind | 1.017,19 € | 209,25 € | 613,22 € |

| Kinderlose Arbeitnehmer ab 23 Jahre | 1.017,19 € | 244,13 € | 648,09 € |

| Selbstständige unter 23 Jahre oder mit Kind | 982,31 € | 209,25 € | 1.191,56 € |

| Kinderlose Selbstständige ab 23 Jahre | 982,31 € | 244,13 € | 1.226,44 € |

Maximalbeitrag in der GKV 2026: Monatliche Kosten bei Einkommen über der Beitragsbemessungsgrenze und durchschnittlichem Zusatzbeitrag

Obwohl der Versicherungsschutz in den meisten Tarifen umfassender ist, kostet eine private Krankenversicherung nicht automatisch mehr als der gesetzliche Schutz. Wer eine private Krankenversicherung möglichst früh abschließt und gut verdient, profitiert nicht nur von einer besseren Versorgung, sondern kann sogar Kosten sparen.

Verdient ein kinderloser Arbeitnehmer beispielsweise monatlich 5.812,50 Euro, zahlt er für die gesetzliche Kranken- und Pflegeversicherung den Höchstbeitrag. Für 2026 liegt dieser – nach Abzug des Arbeitgeberanteils – durchschnittlich bei 648,09 Euro. Schließt er dagegen eine private Krankenversicherung ab und ist 30 Jahre alt, zahlt er für den privaten Schutz auch bei besseren Leistungen unter 300 Euro.

Selbstständige profitieren besonders häufig

Ein kinderloser Selbstständiger mit dem gleichen Einkommen spart noch mehr, da er in der GKV keine Arbeitgeberanteile erhält. Er muss den vergünstigten Beitragssatz (14,0 Prozent), den Zusatzbeitrag sowie den Beitragssatz zur Pflegeversicherung (4,2 Prozent) selbst zahlen. Sein Beitrag in der gesetzlichen Kranken- und Pflegeversicherung würde sich daher auf etwa 1.226,44 Euro monatlich belaufen. Daher ist für Selbstständige ab einem gewissen Einkommen eine private Krankenversicherung fast immer die bessere Wahl.

Besonders PKV-Tarife mit ähnlichen Leistungen zur GKV sind oftmals deutlich preiswerter. Wünschen Sie keine kostenintensiven Zusatzleistungen, führt auch dies dazu, dass die monatlichen Beiträge sinken.

In jedem dieser Fälle kann der Wechsel von Ihrer GKV in eine PKV Kosten sparen:

- Sie verfügen über ein hohes Jahreseinkommen.

- Ein Tarif der PKV mit Basisleistungen, welche mit der GKV vergleichbar sind, ist für Sie passend.

- Sie sind selbstständig.

- Sie sind verbeamtet oder Beamtenanwärter.

Da zahlreiche Tarife mit ähnlichen Leistungen teilweise zu unterschiedlichen Preisen angeboten werden, ist es für Versicherungsnehmer ratsam verschiedene Angebote zu vergleichen. Durch den Vergleich mit CHECK24 und die Hilfe unserer spezialisierten Berater können Sie bis zu 84 Prozent sparen.

6.

Beamtenstatus: Beihilfetarife und Kosten für Beamte

Beamte erhalten keinen Arbeitgeberzuschuss für ihre Krankenversicherung, sondern die sogenannte Beihilfe. Der Dienstherr, also Bund, Land oder Kommune, beteiligt sich zu einem bestimmten Prozentsatz an allen Gesundheitskosten, die durch notwendige Behandlungen oder Medikamente entstehen. Beamte benötigen daher nur eine Versicherung für den Teil der Kosten, die nicht von der Beihilfe übernommen werden. Es handelt sich dabei um Beihilfetarife.

| Personengruppe | Beihilfesatz | Versorgungsbedarf über die PKV |

|---|---|---|

| Beihilfeberechtigte Personen | 50 % | 50 % |

| Beamte mit zwei oder mehr Kindern | 70 % | 30 % |

| Empfänger von Versorgungsbezügen (Ausnahme: Waisen) | 70 % | 30 % |

| Ehe-, bzw. Lebenspartner | 70 % | 30 % |

| Kinder und Waisen von beihilfeberechtigten Personen | 80 % | 20 % |

Quelle: Bundesbeihilfeverordnung, Stand 2026

Für Beamte sind private Krankenversicherungen beinahe immer die bessere Wahl, da Sie besonders preiswert Zugang zu den hohen Leistungen der PKV erhalten. Auch hier lohnt sich ein Vergleich unter den verschiedenen Versicherern um Kosten einzusparen.

Für welche Kosten die Beihilfe greift, bestimmen eigene Verordnungen der Bundesländer. Mitunter gibt es hier große Unterschiede. Während in acht Bundesländern – darunter Berlin, Brandenburg und Niedersachsen - keine Wahlleistungen wie ein Einbettzimmer oder die Behandlung durch den Chefarzt übernommen werden, können Beamte in Bayern, Sachsen und Nordrhein-Westfalen diese ohne zusätzliche Zahlung in Anspruch nehmen.

Wahlleistungen gestattet

- Bayern

- Nordrhein-Westfalen

- Sachsen

- Sachsen-Anhalt

Wahlleistungen ausgeschlossen

- Berlin

- Brandenburg

- Bremen

- Hamburg

- Mecklenburg-Vorpommern

- Niedersachsen

- Saarland

- Schleswig-Holstein

Eigene Regelungen

- Baden-Württemberg:

Wahlleistungen beihilfefähig durch monatlichen Eigenbeitrag von 22 Euro. - Hessen:

Wahlleistungen beihilfefähig durch Selbstbehalt von 18,90 Euro pro Monat. - Rheinland-Pfalz:

Wahlleistungen beihilfefähig durch monatlichen Eigenbeitrag von 26 Euro. - Thüringen:

Wahlärztliche Leistungen: Eigenbeitrag von 25 Euro je Behandlungstag.

Zweibettzimmer: Eigenbeitrag von 7,50 Euro.

Werden Wahlleistungen von der Beihilfe ausgeschlossen, können die betroffenen Beamten diese Lücke durch Wahlleistungstarife schließen. Unsere Experten der privaten Krankenversicherung beraten Sie gerne weiter, falls die Beihilfe Ihres Bundeslandes keine Wahlleistungen bezuschusst.

7.

Kosten im Alter: Altersrückstellungen halten den Beitrag stabil

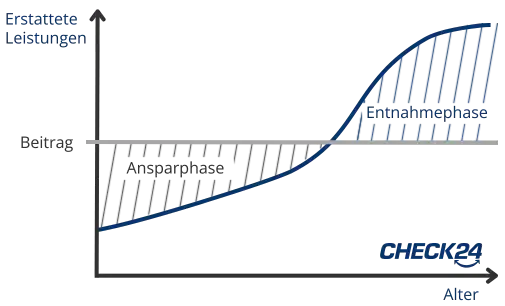

Bei der privaten Krankenversicherung fließt ein Teil der monatlichen Beiträge in die Altersrückstellung. Dazu enthalten alle Tarife seit dem Jahr 2000 einen zehnprozentigen Beitragszuschlag, der bis zum 60. Lebensjahr erhoben wird. Die Altersrückstellung wird dazu verwendet, die Beiträge ab dem 65. Lebensjahr zu reduzieren. Das hilft, möglichen Beitragssteigerungen durch die höheren Gesundheitskosten im Alter entgegenzuwirken.

Für das Alter vorsorgen

In jungen Jahren zahlen Privatversicherte im Schnitt mehr als ihre medizinische Versorgung kostet. Im Alter sind die Behandlungskosten höher, ihre Beiträge bleiben jedoch vergleichsweise stabil.

8.

Kosten senken: So können Sie Beitragskosten in der privaten Krankenversicherung verringern

Wenn Sie privat krankenversichert sind und Ihre Beitragskosten nach einiger Zeit senken wollen oder müssen, gibt es mehrere Möglichkeiten.

Sie können innerhalb der Versicherung in einen Tarif mit niedrigeren Leistungen wechseln. Dadurch sinkt zwar Ihr Versicherungsschutz, allerdings verringern sich auch die Beitragskosten. Ihr Versicherungsanbieter ist gesetzlich dazu verpflichtet, Sie beim Wunsch nach einem Tarifwechsel in Ihrem Interesse zu beraten.

Mit einer Erhöhung der Selbstbeteiligung lässt sich der monatliche Beitrag zur PKV zusätzlich senken. Es handelt sich dabei um einen exakt festgelegten oder prozentualen Teil der anfallenden Kosten, den der Versicherungsnehmer selbst – beispielsweise 500 Euro im Jahr – bezahlt. Mit einem hohen Selbstbehalt spart man zwar Versicherungsbeiträge, bei gesundheitlichen Problemen muss man die Selbstbeteiligung aber nicht selten vollständig aufbringen. Vor allem, wenn Sie an Vorerkrankungen leiden, sollten Sie den Selbstbehalt daher nicht zu hoch wählen.

Hatten Sie bei Vertragsschluss eine Vorerkrankung, die mittlerweile ausgeheilt ist, können Sie eventuelle Risikozuschläge neu prüfen lassen. Eine Nachprüfung Ihres Gesundheitszustandes beim Versicherungsunternehmen ist in der Regel ab zwei Jahre nach Vertragsschluss möglich.

Reichen Sie ein Jahr lang keine Rechnungen bei Ihrer Versicherung ein, wird Ihnen oftmals eine Beitragsrückerstattung gewährt. Wie hoch die Rückerstattung ausfällt, ist von Tarif und Anbieter abhängig und reicht von etwa 20 Euro bis etwa 3.000 Euro pro Jahr. In den meisten PKV-Tarifen liegt sie zwischen 75 und 200 Euro.

In manchen Fällen kann es finanzielle Vorteile bringen, geringe Rechnungsbeträge selbst zu begleichen, um dafür am Ende des Jahres die Beitragsrückerstattung zu erhalten.

Selbstbehalt als Puffer

Der Selbstbehalt kann als Puffer dienen, da die Beitragsrückerstattung erst dann verfällt, wenn Rechnungen vom Versicherer beglichen werden müssen. Haben Sie am Ende eines Versicherungsjahres beispielsweise Rechnungen von 600 Euro bei einem Selbstbehalt von 500 Euro, sollten Sie diese in den meisten Fällen nicht bei Ihrer Versicherung einreichen. Zwar müssen Sie die Differenz von 100 Euro selbst bezahlen, jedoch gelten Sie für die Versicherung als leistungsfrei und erhalten daher die Beitragsrückerstattung, die oftmals deutlich höher ausfällt. Bei vielen Versicherern sind Rechnungen für Vorsorgeuntersuchungen nicht an die Zahlung der Rückerstattung gekoppelt.

9.

Ablauf der Kostenerstattung: So reichen Sie Ihre Rechnungen ein

Gehen Sie zum Arzt, erhalten Sie als Privatversicherter eine Rechnung über die erbrachten Leistungen. Diese müssen Sie dann bei Ihrer Versicherung einreichen, damit die Kosten erstattet werden. In der Regel gewährt Ihnen der Arzt eine Frist von zehn bis vierzehn Tagen, um den Rechnungsbetrag zu begleichen.

Haben Sie eine Selbstbeteiligung vereinbart, müssen Sie die Rechnungen erst dann bei Ihrer Versicherung einreichen, wenn die Kosten der Behandlungen den Selbstbehalt überschreiten. Die Differenz zwischen den Kosten und des Selbstbehalts wird Ihnen dann von der Versicherung erstattet. Haben Sie etwa eine Selbstbeteiligung von 500 Euro gewählt und durch eine Behandlung eine Rechnung von 300 Euro erhalten, brauchen Sie diese nicht einreichen. Erhalten Sie allerdings im selben Jahr eine zweite Rechnung von 300 Euro, können Sie beide bei der Versicherung einreichen, die Ihnen die Differenz von 100 Euro erstattet.

Bei einem stationären Krankenhausaufenthalt können die Kosten für die Unterbringung oftmals direkt zwischen Klinik und privater Krankenversicherung abgerechnet werden. Hierzu erhalten Sie meist von Ihrer Krankenversicherung eine Versicherungskarte. In diesem Fall müssen Sie die Kosten nicht gesondert einreichen.

Häufige Fragen

Aufgrund des stetigen medizinischen Fortschritts, höherer Lebenserwartungen und der Inflation müssen auch in der PKV die Beiträge immer wieder angepasst werden. Allerdings dürfen private Krankenversicherungen ihre Beiträge erst erhöhen, wenn die tatsächlichen Kosten der Versicherungsleistungen die zuvor kalkulierten um einen bestimmten Prozentsatz übersteigen.

Sobald diese pro Tarif festgelegte Schwelle (meist 5 oder 10 Prozent) erreicht ist, berechnen die privaten Krankenversicherungen ihre Kosten neu und passen die Beiträge entsprechend an.

Damit Sie im Alter vor zu hohen Beitragskosten für die PKV geschützt sind, bilden die Tarife Altersrückstellungen. Sie zahlen also in jungen Jahren höhere Beiträge, die Ihre Krankheitskosten übersteigen. Dadurch kann die Versicherung Rückstellungen bilden und die Beiträge bleiben stabil, wenn Sie im Alter mehr medizinische Versorgung benötigen.

Je früher man in eine PKV wechselt, desto mehr Geld kann für das Alter angespart werden. Wer bereits vor dem 1. Januar 2009 privat krankenversichert war, hat außerdem die Chance auf einen Tarifwechsel in den sogenannten Standardtarif seiner PKV. Dieser bietet mindestens die Leistungen der GKV, darf aber nicht teurer sein als diese.

Wer später in die PKV eingestiegen und mindestens 55 Jahre alt ist, kann dagegen in den Basistarif seiner Privatversicherung wechseln. In diesem sind die Leistungen ebenfalls mit denen der GKV vergleichbar, während die Beitragskosten nicht höher ausfallen dürfen als in der gesetzlichen Versicherung.

Zusätzlich können Beitragsentlastungstarife abgeschlossen werden, um freiwillig mehr Rücklagen fürs Alter zu bilden. Oft entstehen dabei Fördereffekte durch den Arbeitgeberzuschuss.

Ein gesetzlich vorgegebener Mindestbeitrag existiert in der PKV nicht. Allerdings dürfen die Leistungen einer privaten Krankenversicherung die der gesetzlichen Krankenkassen nicht unterschreiten.

Für diese Minimalleistung setzen die Privatversicherungen - je nach Rahmenbedingungen des Versicherungsnehmers - unterschiedliche Kosten an. Da von den verschiedenen Versicherungen oft ähnliche Versicherungsleistungen zu unterschiedlichen Preisen angeboten werden, ist es ratsam, möglichst viele Tarife miteinander zu vergleichen.

Einmal pro Jahr informiert Sie Ihre private Krankenversicherung darüber, welchen Teil des Beitrags Ihrer PKV Sie steuerlich absetzen können. Dazu müssen Sie Ihrem Versicherer Ihre Steueridentifikationsnummer zukommen lassen.

Der Versicherer übermittelt Ihre Beiträge an das Finanzamt, woraufhin Ihre Beiträge zur Basisabsicherung steuerlich berücksichtigt werden. Sie erhalten die Bescheinigung nach § 10 Abs. 1 Nr. 3 Einkommenssteuergesetz.

Die Daten in dieser Bescheinigung vermerken Sie in Ihrer Steuererklärung.

Unabhängige Beratung durch Experten

Tobias Laber,CHECK24-Experte für private Krankenversicherungen

Das sagen unsere Kunden

CHECK24 – Deutschlands größtes Vergleichsportal

Transparent

Wir bieten Ihnen einen Überblick über Preise und Leistungen von tausenden Anbietern. Und das alles über eigene Vergleichsrechner.

Kostenlos

Für Kunden ist unser Service kostenlos. Wir finanzieren uns über Provisionen, die wir im Erfolgsfall von Anbietern erhalten.

Vertrauenswürdig

Bei uns können Kunden erst nach einem Abschluss eine Bewertung abgeben. Dadurch sehen Sie nur echte Kundenbewertungen.

Erfahren

Seit 1999 haben unsere Experten über 15 Millionen Kunden beim Vergleichen und Sparen geholfen.