Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Zum Hauptinhalt

089 - 24 24 12 74

Hilfe und Kontakt

Ihre persönliche Versicherungsberatung

089 - 24 24 12 74

Montag - Freitag von 8:00 - 20:00 Uhr

Gerne kontaktieren Sie uns per E-Mail:

krankenkassen@check24.de

Ihr Browser wird nicht mehr unterstützt.

Damit Sie auch weiterhin schnell und sicher auf CHECK24 vergleichen

können, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

Trotzdem fortfahren können, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

CHECK24 Bewertungen

Zu teuer versichert?

Mit unserem kostenlosen Vertrags-Check überprüfen wir Ihre bestehenden Versicherungen und zeigen Ihnen Sparpotenzial und Optimierungsmöglichkeiten.

mehr erfahrenBeitragsbemessungsgrenze: Das Wichtigste zusammengefasst

- Die Beitragsbemessungsgrenze in der Kranken- und Pflegeversicherung liegt im Jahr 2025 bei 66.150 Euro jährlich (5.512,50 Euro monatlich).

- Es gibt auch eine Beitragsbemessungsgrenze für die Renten- und Arbeitslosenversicherung. Sie beträgt 96.600 Euro jährlich (8.050 Euro monatlich).

- Bis zu diesen Grenzen müssen gesetzlich Versicherte Sozialversicherungsabgaben auf ihr Einkommen zahlen.

- Berücksichtigt werden das Bruttoarbeitsentgelt und Einkünfte aus selbstständiger Tätigkeit, Vermietung und Verpachtung sowie Zinsen, Dividenden und andere Erträge aus Kapitalvermögen.

Dieser Inhalt wird regelmäßig geprüft von:

Jose-Luis Grünwald, CHECK24-Experte für gesetzliche Krankenversicherungen

Artikel zuletzt überarbeitet am 29.01.2025

Was ist die Beitragsbemessungsgrenze?

In der gesetzlichen Krankenversicherung (GKV) bemessen sich die Beiträge nach dem Einkommen. Je höher Ihr Einkommen, desto höher fallen Ihre Beiträge aus – allerdings nur bis zur Beitragsbemessungsgrenze. Einkommen oberhalb dieser Grenze ist beitragsfrei.

Im Jahr 2025 liegt die Beitragsbemessungsgrenze in der Kranken- und Pflegeversicherung bei 66.150 Euro jährlich beziehungsweise 5.512,50 Euro monatlich.

Wird die Beitragsbemessungsgrenze zum Jahreswechsel erhöht, hat dies nur dann Auswirkungen auf Ihre Beiträge, wenn Ihr Einkommen über der aktuell geltenden BBG liegt. In diesem Fall wird ein größerer Teil für die Berechnung Ihrer Beiträge berücksichtigt.

Unterschied zwischen BBG und JAEG

Die Beitragsbemessungsgrenze bestimmt lediglich die Höhe der Beiträge. Für den Versicherungsstatus ist hingegen die Jahresarbeitsentgeltgrenze (JAEG) maßgeblich, die aktuell bei 73.800 Euro liegt. In diesem Fall werden Sie versicherungsfrei und können sich auf Wunsch privat krankenversichern. Für Selbstständige, Beamte, Beamtenanwärter, Freiberufler und Studenten gilt die Jahresarbeitsentgeltgrenze nicht. Sie können sich unabhängig von ihrem Einkommen privat versichern.

Im deutschen Sozialversicherungsrecht gibt es zwei Beitragsbemessungsgrenzen. Neben der Beitragsbemessungsgrenze für die gesetzliche Kranken- und Pflegeversicherung gibt es einen weiteren Wert für die gesetzliche Renten- und Arbeitslosenversicherung. 2025 liegt dieser bei 96.600 Euro pro Jahr, beziehungsweise 8.050 Euro pro Monat.

Bis 2024 wurde für die Höhe der Beitragsbemessungsgrenze der Renten- und Arbeitslosenversicherung zwischen den alten und neuen Bundesländern unterschieden. Seit 2025 gelten die Werte beider Beitragsbemessungsgrenzen bundesweit für alle gesetzlich Versicherten.

Berechnung der Beitragsbemessungsgrenze

Die Höhe der Beitragsbemessungsgrenzen orientiert sich an der Lohnentwicklung des vorvergangenen Jahres. Die Beitragsbemessungsgrenze für 2025 basiert also auf der Lohnentwicklung von 2023. Sind die Löhne gestiegen, steigen auch die Beitragsbemessungsgrenzen.

Die BBG wird gegen Ende eines Jahres mit der Sozialversicherungsrechengrößen-Verordnung vom Bundesministerium für Arbeit und Soziales festgelegt. Anschließend muss der Bundesrat dieser Verordnung zustimmen. Die neuen Rechengrößen aus der Verordnung, darunter auch die Beitragsbemessungsgrenzen, gelten ab dem 01. Januar des Folgejahres.

Anteilige Beitragsbemessungsgrenze

Auch wenn Ihr Jahreseinkommen unterhalb der BBG liegt, kann diese für Sie relevant werden. Dies ist dann der Fall, wenn Sie während eines Jahres eine hohe Einmalzahlung erhalten. Die Beitragsbemessungsgrenze wird dann anteilig berechnet.

Beispiel: Sie verdienen monatlich 4.000 Euro brutto. Im Februar erhalten Sie eine Sonderzahlung von 3.500 Euro. Die anteilige Beitragsbemessungsgrenze beläuft sich zu diesem Zeitpunkt auf 11.025 Euro (66.150 / 12 * 2). Da Ihr Bruttoeinkommen durch die Sonderzahlung bis dahin bei 11.500 Euro liegt, müssen Sie auf die Differenz von 475 Euro zur anteiligen Beitragsbemessungsgrenze keine Sozialversicherungsabgaben für die Kranken- und Pflegeversicherung abführen.

Diese Einkünfte zählen zur Beitragsbemessungsgrenze

Neben Ihrem Lohn müssen auch auf andere Einkünfte Sozialversicherungsabgaben gezahlt werden. Dieses zusätzliche Einkommen gilt für die Beitragsbemessungsgrenze allerdings nicht separat, sondern wird zu Ihrem Bruttogehalt hinzugezählt.

Bis zur Beitragsbemessungsgrenze müssen auf die Summe der folgenden Einkünfte Sozialversicherungsabgaben abgeführt werden:

- Bruttoarbeitsentgelt, inkl. Weihnachtsgeld, Urlaubsgeld, Prämien, Boni und Einmalzahlungen

- Einkünfte aus selbstständiger Tätigkeit

- Einkünfte aus Vermietung und Verpachtung

- Zinsen, Dividenden und andere Erträge aus Kapitalvermögen

Folgende Einkünfte werden nicht für die Beitragsbemessungsgrenze berücksichtigt:

- Einmalige Einnahmen, z. B. Abfindungen oder Erbschaften

- Einkünfte aus ehrenamtlicher Tätigkeit

- Bestimmte steuerfreie Einnahmen, z. B. Mutterschaftsgeld oder Elterngeld

Auswirkungen der BBG auf Arbeitnehmer und Arbeitgeber

Die Höhe der Beitragsbemessungsgrenze hat in zwei Fällen Auswirkungen auf Arbeitnehmer und Arbeitgeber.

-

Das Einkommen liegt über der Grenze und die Grenze steigt

Wenn Ihr Einkommen über der Grenze liegt, müssen Sie für den darüberliegenden Teil keine Sozialversicherungsabgaben leisten. Wird die Grenze nun erhöht, erhöht sich auch der Anteil Ihres Gehalts, auf den diese Abgaben gezahlt werden müssen. Dadurch steigt die prozentuale Belastung Ihres Einkommens wieder an.

-

Das Einkommen steigt über die Beitragsbemessungsgrenze

Liegt Ihr Einkommen nach einem Jobwechsel oder einer Gehaltserhöhung über der Beitragsbemessungsgrenze, sinkt die prozentuale Belastung Ihres Einkommens. Dadurch bleibt Ihnen mehr Nettoeinkommen von Ihrem Bruttoverdienst übrig, während sich die Lohnnebenkosten für Ihren Arbeitgeber reduzieren.

|

Einkommen (Monat, brutto) |

Beitrag (Arbeitnehmer) |

Beitrag (Arbeitgeber) |

Belastung (gesamt) |

|---|---|---|---|

| 2.500 € | 214 € | 214 € | 17,1 % |

| 5.512,50 € | 471 € | 471 € | 17,1 % |

| 6.000 € | 471 € | 471 € | 15,7 % |

| 8.000 € | 471 € | 471 € | 11,78 % |

Je mehr Sie verdienen, desto geringer ist der prozentuale Anteil, den Sie für Ihre Krankenversicherungsbeiträge bezahlen müssen. Liegt Ihr Einkommen nicht über der Beitragsbemessungsgrenze, ist die prozentuale Belastung Ihres Bruttoverdienstes in der Regel immer gleich hoch.

Unterschiede zwischen GKV und PKV

Anders als in der gesetzlichen Krankenversicherung gibt es in der privaten Krankenversicherung (PKV) keine Beitragsbemessungsgrenze. Die Kosten einer privaten Krankenversicherung richten sich nach den Leistungen des Tarifs.

Dennoch ist die Beitragsbemessungsgrenze für die private Krankenversicherung von Bedeutung:

Höchstbeitrag in Basistarif und Standardtarif

In der PKV berechnet sich der Höchstbeitrag im Basistarif und Standardtarif nach der Beitragsbemessungsgrenze. Beim Basistarif wird dabei der durchschnittliche Zusatzbeitrag der Krankenkassen berücksichtigt, beim Standardtarif nicht.

Maximaler Zuschuss des Arbeitgebers

Durch die BBG berechnet sich der maximale Zuschuss, den privatversicherte Angestellte von ihrem Arbeitgeber für die Krankenversicherung erhalten. Grundsätzlich übernimmt der Arbeitgeber die Hälfte der Versicherungsprämien. Maximal bezuschusst er jedoch die Summe, die sich aus dem Arbeitgeberanteil sowie der monatlichen Beitragsbemessungsgrenze von derzeit 5.512,50 Euro ergibt. Der Arbeitgeberanteil beträgt dabei 7,3 Prozent zuzüglich der Hälfte des durchschnittlichen Zusatzbeitrags.

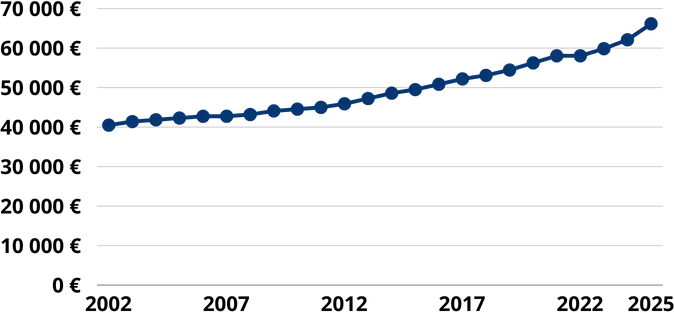

Historische Entwicklung der Beitragsbemessungsgrenze

Seit dem Jahr 2002 zeigt die Beitragsbemessungsgrenze für die Kranken- und Pflegeversicherung einen deutlichen Aufwärtstrend:

- Steigerung um 63,33 Prozent, von 40.500 Euro (2002) auf 66.150 Euro (2025)

- Durchschnittliche jährliche Erhöhung: 2,17 Prozent

- 2025: Mit 6,52 Prozent die Größte Erhöhung seit Einführung des Euros

Bei gleichbleibender Entwicklung (prozentualer Durchschnitt der letzten drei Jahre) würde sich die Beitragsbemessungsgrenze der Kranken- und Pflegeversicherung zum 01.01.2026 auf etwa 69.100 Euro erhöhen.

Auswirkungen auf Selbstständige und Freiberufler

Liegt der Verdienst eines Selbstständigen oder Freiberuflers über der Beitragsbemessungsgrenze, hat eine Erhöhung der Grenze große Auswirkungen auf die zu zahlenden Beiträge. Denn anders als Angestellte erhalten Selbstständige keinen Arbeitgeberanteil zu ihren Sozialversicherungsbeiträgen. Das bedeutet die erhöhten Kosten müssen vollständig selbst getragen werden.

Da diese Berufsgruppe allerdings nicht an die Versicherungspflichtgrenze gebunden ist, können die Versicherten alternativ eine private Krankenversicherung (PKV) abschließen. Durch den Wechsel reduzieren sich oft die zu zahlenden Beiträge, da diese in der PKV nicht einkommensabhängig sind. Stattdessen ergibt sich die Höhe der Krankenversicherungsbeiträge aus dem Leistungsumfang des gewählten Tarifs, sowie dem Alter und Gesundheitszustand bei Eintritt in die PKV.

Häufige Fragen

-

Warum steigt die Beitragsbemessungsgrenze fast jedes Jahr an?

Die Beitragsbemessungsgrenze richtet sich nach der Lohnentwicklung. Da das Durchschnittsgehalt fast jährlich ansteigt, erhöht sich somit auch die Beitragsbemessungsgrenze.

-

Gibt es auch ein Mindesteinkommen, auf das ich Beiträge abführen muss?

Ja, es gibt auch eine Mindestbeitragsbemessungsgrundlage. Vor allem freiwillig versicherte Selbstständige mit niedrigen Einkünften sind von ihr betroffen.

Für sie wird ein Mindesteinkommen von 1.248,33 Euro monatlich (Stand: 2025) vorausgesetzt. Auch wenn sie tatsächlich weniger verdienen, müssen sie auf dieses fiktive Mindesteinkommen Beiträge zur Krankenversicherung entrichten.

-

Was passiert, wenn mein Einkommen die Beitragsbemessungsgrenze überschreitet?

Überschreitet Ihr Einkommen die Beitragsbemessungsgrenze, müssen Sie auf die Differenz zwischen Ihrem vorherigen Gehalt und der Beitragsbemessungsgrenze nun Sozialversicherungsabgaben bezahlen. Dadurch steigen Ihre Beiträge an.

Lag Ihr Gehalt bereits über der Beitragsbemessungsgrenze und erhöht sich erneut, führt dies zu einer Verringerung der prozentualen Belastung Ihres Einkommens. Ihre Sozialversicherungsabgaben für die Kranken- und Pflegeversicherung bleiben gleich, egal ob Sie 5.512,50 Euro oder mehr pro Monat verdienen.

- Über 70 gesetzliche Krankenkassen vergleichen

- In nur 5 Minuten online kostenlos wechseln & sparen

- Lückenlos versichert, kein Wechselrisiko