Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

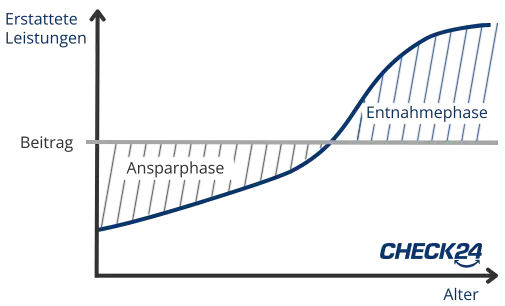

Altersrückstellungen – im offiziellen Versicherungsjargon als Alterungsrückstellungen bezeichnet – sollen sicherstellen, dass die Kosten für Ihre private Krankenversicherung im Alter weitestgehend stabil bleiben. Ein Teil Ihrer gezahlten Versicherungsbeiträge wird dabei für das Alter angelegt und verzinst. Die Rückstellungen werden im Alter zwischen 21 und 60 Jahren gebildet.

Dadurch sind Ihre Beiträge in jungen Jahren zunächst teurer als sie eigentlich sein müssten. Da sich der Versorgungsbedarf mit steigendem Alter erhöht, werden die Rückstellungen verwendet, um die zusätzlichen Kosten auszugleichen, ohne dass Ihre Beiträge enorm ansteigen.

In der privaten Krankenversicherung sind Altersrückstellungen gesetzlich vorgeschrieben. Lediglich Tarife für Kinder, Jugendliche, Auszubildende und Studenten bilden keine Rückstellungen. Auch bei den Krankenzusatzversicherungen gibt es Tarife mit Altersrückstellungen. Die Altersrückstellungen sind nicht als Beitragsgarantie zu verstehen. Dennoch halten sie den Beitrag der privaten Krankenversicherung im Alter zusammen mit dem gesetzlichen Zuschlag vergleichsweise stabil. Allerdings verstärken Altersrückstellungen die Bindung an eine Versicherungsgesellschaft, da sich ein Wechsel zu einem anderen Versicherer oft negativ auf bereits angesparte Rückstellungen auswirkt.