Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Zum Hauptinhalt

Ihr Browser wird nicht mehr unterstützt.

Damit Sie auch weiterhin schnell und sicher auf CHECK24 vergleichen

können, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

Trotzdem fortfahrenkönnen, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

CHECK24-Rückblick aufs Finanzjahr 2016 (2/6) Ungemütliche, aber nicht unrentable Zeiten für Tagesgeld-Sparer

| fra

Dieses Jahr hat Tagesgeld-Sparern einiges abverlangt. Die Zinsen sind auf breiter Front gesunken, mancherorts sogar gewissermaßen unter null. Für wen sich Sparen mit Tagesgeld trotz allem gelohnt hat – wir lassen das Sparjahr 2016 Revue passieren.

Niedrigzins, Nullzins, Negativzins: Das brachte 2016 fürs Tagesgeld mit sich. Bild: CHECK24/Sabrina Fraas

Üppige Zinsen aufs Tagesgeld gab es schon zu Beginn des Jahres 2016 nicht. Seit geraumer Zeit befinden sich die Konditionen auf Talfahrt. Mit ihrer Leitzinssenkung Mitte März hat die Europäische Zentralbank diesen Trend nur noch verstärkt und so manchem Geldhaus einen Anlass zur Einführung von Strafzinsen auf Privateinlagen gegeben. Politische Entscheidungen, allen voran das Brexit-Referendum und die US-Wahlen, lassen zum Jahresende auf keine baldige Trendwende hoffen. Dennoch: Trotz aller Ärgernisse erzielten strategisch handelnde Tagesgeld-Sparer auch 2016 Gewinne.

EZB gibt Startschuss für weitere Zinssenkungen

Für Sparer war es wohl das Ereignis des Jahres: die Entscheidung der EZB, ihren wichtigsten Leitzins auf den historischen Wert von null Prozent zu senken und zugleich den Strafzins auf Bankeinlagen zu erhöhen. Die unmittelbare Folge für die Banken der Eurozone: Sie können sich seit dem 16. März zinslos Geld von der EZB leihen, müssen aber 0,40 Prozent p.a. an Zinsen zahlen, wenn sie überschüssiges Kapital über Nacht bei ihr parken – Kosten, die die Banken im Übrigen auch nicht umgehen können, indem sie ihr Geld bei anderen Geschäftsbanken deponieren, denn auch die Interbankenzinssätze bewegen sich seit geraumer Zeit im Minus.

für weitere Details bitte klicken

für weitere Details bitte klickenMit ihrer Zinspolitik bezweckt die EZB vor allem eines: Die Banken sollen Geld an ihre Kunden ausgeben – etwa in Form von Krediten –, statt es für sie zu verwahren. Denn nur Geld, das die privaten Haushalte ausgeben, kommt der Wirtschaft zugute. Und so kamen die Zinssenkungen mittelbar auch beim Verbraucher an – zur Freude der Kreditnehmer und zum Ärger der Sparer.

Tagesgeldzinsen 2016: Runter statt rauf

Zinsanpassungen beim Tagesgeld

im Tagesgeldvergleich von CHECK24 seit der EZB-Leitzinssenkung im März 2016

✓ Zinssenkungen: 17

✓ Zinserhöhungen: 0

Fortlaufend informiert: Alle Zinssenkungen bei den im CHECK24-Vergleich geführten Tagesgeldbanken finden Sparer im CHECK24 Zinsticker.

Allein bei den Geldhäusern, die im Laufe des Jahres dauerhaft oder zeitweise im CHECK24-Tagesgeldvergleich gelistet waren, gab es seit dem EZB-Entscheid im März 16 Zinssenkungen, aber nicht eine Zinserhöhung.

Zugleich ging das durchschnittliche Zinsniveau aller täglich fälligen Einlagen in Deutschland, zu denen neben Tagesgeld- auch Girokontoguthaben gehören, von ohnehin niedrigen 0,11 auf zuletzt 0,08 Prozent p.a. zurück, wie die Statistiken der Bundesbank belegen. Schwindende Erträge wurden für so manchen Sparer aber schon bald zum geringeren Übel.

Vom Niedrigzins zum Nullzins, vom Nullzins zum Negativzins

Während das untere Ende der Zinsspanne bei den meisten Banken mit null Prozent erreicht war, setzten einige Geldhäuser ihre Zinssenkungen auch über diese Schwelle hinweg fort. Und so begannen die Genossenschaftsbanken ein gutes halbes Jahr nach dem EZB-Zinsentscheid, die Strafzinsen an ihre Privatkunden weiterzureichen – ein Tabubruch, den Banken bislang vermieden hatten, um ihre Kunden nicht zu verlieren. So hatten selbst Experten wie Michal Kemmer vom Bankenverband Negativzinsen im Privatkundengeschäft des Wettbewerbs wegen lange für unwahrscheinlich gehalten.

Mit der Raiffeisenbank Gmund am Tegernsee und der Volksbank Stendal führten im September und Oktober nun gleich zwei Banken Negativzinsen auf private Spareinlagen über 100.000 Euro ein – ein Schritt, den als erstes Geldhaus in Deutschland bislang nur die Skatbank aus dem thüringischen Altenburg gewagt hatte. Sie verlangt bereits seit 2014 Zinsen von privaten Sparern, allerdings erst ab einer Guthabenhöhe von 500.000 Euro.

„Der Kollege in Gmund hat in der Sache vielleicht gar nichts falsch gemacht.“

(Wolfgang Kirsch, Vorstandsvorsitzender der DZ-Bank)

Was für Sparer in ganz Deutschland ein Ärgernis darstellte und die Angst vor einer breiten Einführung von Strafzinsen verstärkte, stieß in den eigenen Reihen auf Verständnis – etwa bei der DZ-Bank, dem Zentralinstitut der VR-Banken. Das kommt nicht von ungefähr: Seit diesem Sommer erhebt die DZ-Bank schließlich selbst Zinsen auf zwischengeparktes Kapital ihrer Mitgliedsbanken.

Negativzins erreicht Kleinsparer: Die erste Kontoführungsgebühr aufs Tagesgeld

Was zunächst nur für vermögende Privatkunden galt, wurde im November erstmals auch für Kleinsparer bitterer Ernst. Anleger aus Görlitz und Umgebung, die ihr Geld auf dem Tagesgeldkonto der Volksbank Raiffeisenbank Niederschlesien deponieren, müssen neuerdings eine Kontoführungsgebühr bezahlen, die nach Anlagebeträgen gestaffelt ist und mindestens fünf, maximal 50 Euro beträgt.

Auch, wenn die sächsische Bank im Gegensatz zu ihren Kollegen aus Gmund, Stendal und Altenburg damit keine Zinsen im engeren Sinne verlangt, sondern eine pauschale Gebühr, so hat dies doch unweigerlich gravierende Folgen für die Rentabilität der Tagesgelder ihrer Kunden. Nominal erhalten Sparer bei der VR Bank Niederschlesien ab dem ersten Cent 0,01 Prozent Zinsen jährlich – real, also unter Einrechnung der Gebühr, werden daraus aber vor allem bei kleineren Anlagebeträgen schnell -10,00 Prozent p.a., wenn nicht mehr. Die kleine Genossenschaftsbank hat also nicht nur ein weiteres Tabu gebrochen, indem sie Kleinsparer zur Kasse bittet, sondern auch, indem sie höhere Gebühren verlangt, als sie selbst an Strafzinsen zahlen muss.

„Initialzündung“: Von der Ausnahme zur Regel?

Trotz all der Negativschlagzeilen: Strafzinsen auf private Guthaben blieben 2016 die Ausnahme und beschränkten sich weitestgehend auf die Einlagen vermögender Kunden. Ob dieses Jahr aber womöglich der Grundstein für eine flächendeckende Einführung von Negativzinsen gelegt wurde – wie etwa die Münchner V-Bank vermutet, welche den Fall Gmund als „Initialzündung“ für weitere Minuszinsen bezeichnete – bleibt derzeit noch offen und hängt wohl davon ab, welchen geldpolitischen Kurs die EZB in naher Zukunft einschlägt.

Das Schicksal deutscher Sparer liegt auch in Trumps Händen

Wie wahrscheinlich ist es, dass die Notenbank der Eurozone zeitnah ihre Leitzinsen anhebt, die Banken der Währungsunion in der Folge wieder besser wirtschaften und ihre Zinsen erhöhen können? Das lässt sich aktuell nicht vorhersehen, allerdings könnten gleich zwei politische Entscheidungen im Jahr 2016 eine Leitzinserhöhung durch die EZB hinauszögern:

✓ Der „Brexit“: Die Entscheidung der Briten, aus der EU auszutreten, könnte die Wirtschaft der EU und damit zugleich die der Eurozone nachhaltig schwächen. Immerhin gehört Großbritannien zu den größten Wirtschaftsnationen der Union und ist zugleich ein wichtiger Handelspartner der Euroländer. Für die EZB wäre das womöglich ein Grund, ihre Zinsen auf einem niedrigen Niveau zu belassen. Mehr Informationen über die möglichen Konsequenzen des Brexit »

✓ Die US-Wahl: Die Wahl Donald Trumps zum 45. Präsidenten der USA könnte eine Leitzinserhöhung bei der US-amerikanischen Notenbank Federal Reserve (Fed) hinauszögern. Da sich die EZB in ihren Zinsentscheidungen unter anderem an der Fed orientiert, würde das zugleich auch für die Eurozone keine baldige Änderung bei den Leitzinsen bedeuten. Mehr Informationen über die möglichen Konsequenzen der US-Wahlen »

Deutsche Sparer sorgen sich schon jetzt um ihr Geld

40 % der Sparer fürchten Strafzinsen.

Dennoch legen 35 % der Sparer ihr Geld noch aufs Tagesgeldkonto.

Quellen: Emnid-Umfrage im Auftrag von Deutsche Börse Commodities, Oktober 2016; Spar- und Anlageindex der Comdirect Bank, Oktober 2016

Viele Sparer in Deutschland scheinen sich der flächendeckenden Einführung von Strafzinsen aber schon jetzt sicher zu sein. Bereits im August – und damit noch vor den Schlagzeilen rund um die Raiffeisenbank Gmund sowie vor den US-Wahlen hatte eine Umfrage im Auftrag des Versicherers Union Investment ergeben: Knapp zwei Drittel der deutschen Sparer stellen sich auf Strafzinsen ein. Eine Emnid-Umfrage für Deutsche Börse Commodities kam zwar auf einen geringeren Wert: Mit 40 Prozent aller Sparer ist die Zahl derer, die Strafzinsen fürchten, dennoch nicht unerheblich.

Umso mehr erstaunt, dass der Großteil der Deutschen sein Geld noch immer auf traditionelle Weise anlegt. So gehört das Tagesgeldkonto laut der Commerzbank-Tochter Comdirect auch jetzt noch zu den beliebtesten Geldanlagen. Eine mögliche Erklärung: Den meisten Sparern hierzulande ist im Zweifel die Sicherheit ihrer Ersparnisse für den Fall einer Bankenpleite wichtiger als die Rendite. Doch müssen sich Anleger tatsächlich für das eine oder das andere entscheiden?

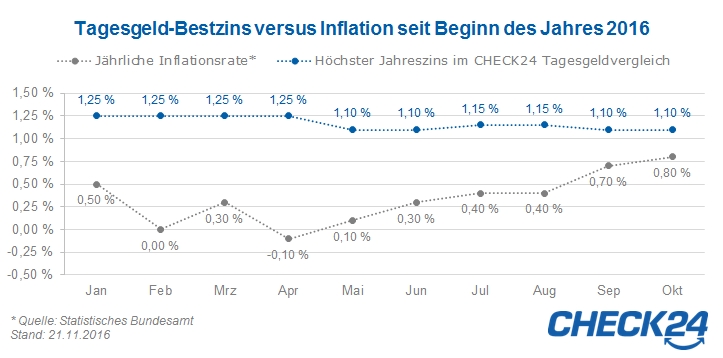

Unrentabel? Die Wahrheit liegt zwischen Zins und Inflation

Auch wenn das durchschnittliche Zinsniveau in Deutschland 2016 noch weiter gesunken ist, so gab es in diesem Jahr noch immer Anbieter, die zumindest Neukunden für mehrere Monate eine jährliche Verzinsung von einem Prozent und mehr garantierten – genug, um selbst nach Abzug der Inflation eine Rendite zu erzielen. Denn obwohl die Verbraucherpreise zuletzt wieder stärker gestiegen sind, blieb die Inflationsrate seit Jahresbeginn dauerhaft unterhalb der Höchstzinsen im CHECK24 Tagesgeldvergleich (siehe Diagramm).

Mit Tagesgeld reale Zinsgewinne zu erwirtschaften, war demnach auch 2016 durchaus möglich, erforderte allerdings eines: den regelmäßigen Wechsel des Tagesgeldkontos. Denn während sich Neukunden für die Dauer von vier, sechs, zuweilen auch zwölf Monaten über attraktive Zinsen freuen durften, erhielten Bestandskunden auf ihre Ersparnisse oft nur Minizinsen von knapp über null Prozent und machten so spätestens gegen Ende des Jahres einen realen Verlust.

CHECK24-Rückblick aufs Finanzjahr 2016: Weitere Artikel der Serie

Alle wichtigen Entwicklungen und Ereignisse in einer Serie: Zum Überblicksartikel unseres Jahresrückblicks gelangen Sie hier. Erfahren Sie, was sich 2016 bei den Konsumentenkrediten und Baufinanzierungen getan und wie sich die Kreditkarte zu Ihrem Vor- oder Nachteil verändert hat. Lesen Sie außerdem, welche Neuerungen das Jahr 2016 neben den Gebührenerhöhungen noch für Girokonto-Inhaber bereit hielt.

Weitere Nachrichten über Konto-Kredit

- 10.09.2024

Konto statt Bares: Das müssen Sie beachten, wenn Sie Ihrem Kind ein Tagesgeldkonto schenken

Konto statt Bares: Sie wollen Ihrem Kind ein Tagesgeldkonto statt Bargeld schenken? Es gibt mehrere Wege, es zu eröffnen. Außerdem müssen Sie einiges beachten. » mehr

- 06.09.2024

Besteuerung von Zinsen in Europa: So versteuern Sie im Ausland angelegtes Tages- und Festgeld

Wer Tagesgeld oder Festgeld im Ausland anlegt, erhält häufig höhere Zinsen. Wie die Besteuerung bei solchen Anlagen funktioniert, lesen Sie hier. » mehr

- 29.08.2024

Sicher investieren: Wie die Einlagensicherung die Spareinlagen von Anlegern in Deutschland schützt

Wie die Einlagensicherung in Deutschland und Europa funktioniert, wann sie greift und bis wann geschädigte Anleger im Fall einer Banken-Pleite ihr Geld zurückbekommen, erklären wir hier. » mehr