Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Zum Hauptinhalt

Ihr Browser wird nicht mehr unterstützt.

Damit Sie auch weiterhin schnell und sicher auf CHECK24 vergleichen

können, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

Trotzdem fortfahrenkönnen, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

Folgen der Nullzinspolitik (3): Worauf sich Sparer gefasst machen müssen

| fra

Infolge der niedrigen Konditionen haben sichere Zinsprodukte wie Tagesgeld, Festgeld oder Sparbuch deutlich an Attraktivität eingebüßt. Daran dürfte sich jetzt, nach dem jüngsten EZB-Zinsentscheid, vorerst nichts ändern. Dennoch sollten Sparer sich nicht gleich entmutigen lassen.

Für Sparer verheißt die Zinssenkung der EZB nichts Gutes. Hilflos sind sie deswegen aber nicht.

Wie sich der Zinsentscheid auf Sparer auswirkt

Nun, da die EZB sowohl den Leitzins als auch den Einlagesatz nach unten korrigiert hat, ist davon auszugehen, dass die Geschäftsbanken diesem Beispiel folgen und die Konditionen ihrer Sparprodukte ebenfalls senken werden. Der Grund: Verfügen sie durch die Einlagen ihrer Kunden über zu viel Geld, entstehen ihnen infolge des gesenkten Einlagezinses – oder anders formuliert des erhöhten Strafzinses – nun noch mehr Kosten, wenn sie diese Liquidität bei der EZB parken. Erschwerend kommt hinzu, dass sie auf das Geld ihrer Sparer nicht mehr angewiesen sind. Benötigen Sie zusätzliche Liquidität, können sie sich diese dank der Leitzinssenkung neuerdings zum Nulltarif bei der Zentralbank beschaffen.Wie weit die Zinsen auf Sparguthaben noch sinken können

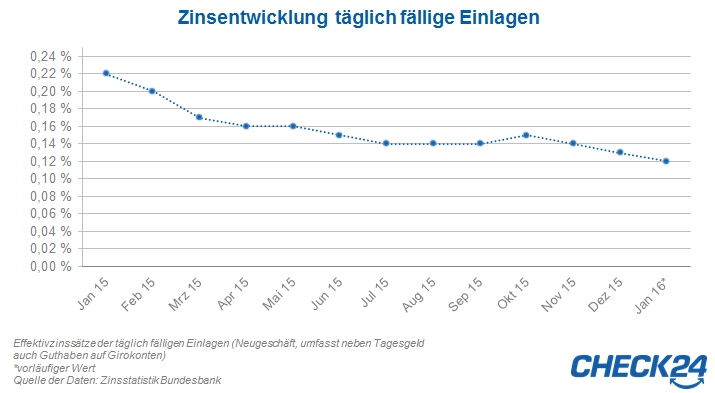

Doch können die Zinsen für Tagesgeld und seinesgleichen überhaupt noch weiter in den Keller gehen? Schon jetzt erhalten Verbraucher allenfalls noch Minizinsen auf ihre Ersparnisse (siehe Grafik). Am Beispiel Tagesgeld hat jüngst eine große deutsche Filialbank vorgemacht, dass es sogar ohne geht.

Wie wahrscheinlich Negativzinsen auf Spareinlagen sind

Gerade wegen des bereits niedrigen Zinsniveaus befürchten inzwischen viele Verbraucher, die Geschäftsbanken könnten die Negativzinsen an die Sparer weiterreichen – zu Recht?Ganz unbegründet ist diese Furcht in der Tat nicht, schließlich zahlen die Geschäftsbanken nicht nur bei der EZB Strafzinsen auf ihre kurzfristigen Einlagen, sondern auch bei anderen Geldhäusern der Eurozone. Denn auch der Interbankensatz EONIA, zu dem die Kreditinstitute des Euroraums über Nacht beieinander Geld parken, bewegt sich seit geraumer Zeit im Minus.

Ferner spielt auch die Zinsmarge der Banken eine Rolle, sprich die Differenz zwischen ihren Zinseinnahmen und ihren Zinsausgaben. Senken sie – etwa infolge des Wettbewerbes – ihre Kreditzinsen, so verringert sich ihre Zinsmarge. Um die Schmälerung des Gewinns auszugleichen, müssten sie ebenso ihre Guthabenzinsen weiter senken.

Sicher, die Einführung negativer Zinsen ist durch die jüngste EZB-Entscheidung wahrscheinlicher geworden. Nichtsdestotrotz wäre da noch die Frage nach der Rechtmäßigkeit von Negativzinsen. Zudem gilt es zu bedenken, dass bereits seit 2014 – als der Einlagesatz erstmals negativ wurde – über die Einführung von Minuszinsen auf Sparguthaben spekuliert wird. Bislang hat es solche nur für Geschäftsbanken und vereinzelt für institutionelle Anleger gegeben – der normale Verbraucher blieb trotz allerhand gegenteiliger Prognosen bislang verschont. Ob sich das tatsächlich bald ändern wird, bleibt daher zunächst offen.

Warum Verbraucher nicht vorschnell handeln sollten

Trotz der Ungewissheit sollten Sparer keineswegs vorschnell auf andere Anlageprodukte setzen. So manches Wertpapier mag zwar eine hohe Rendite versprechen, jedoch gehen Anleger etwa aufgrund von Kursschwankungen damit auch ein erhöhtes Risiko ein. Wer auf Nummer sicher gehen will, sollte sich daher nicht von der Rendite blenden lassen und zumindest einen Teil seiner Ersparnisse in sichere Zinsprodukte wie beispielsweise Tages- oder Festgeld investieren. Diese nämlich können sich selbst im gegenwärtigen Zinsumfeld noch immer rentieren, wie einige Beispielberechnungen sowie der monatlich aktualisierte Sparerindex belegen.Worauf Sparer jetzt bei Tagesgeld und Festgeld achten sollten

Da sich die Zinssenkung der EZB erfahrungsgemäß nur mit einiger Verzögerung auf die Guthabenzinsen auswirken dürfte, bleibt Sparern noch immer Zeit zum Handeln. Wer etwa jetzt sein Tagesgeldkonto wechselt, kann sich als Neukunde durchaus attraktive Konditionen sichern. Wichtig: Um so lange wie möglich von diesen Zinsen profitieren zu können und im Ernstfall vor negativen Zinsen geschützt zu sein, sollten Kunden auch auf die Dauer der Zinsgarantie achten – je länger, desto besser. Alternativ könnte sich hier auch ein Festgeldkonto lohnen, das ähnlich hohe Zinsen über einen längeren Zeitraum bietet, obgleich der Kontoinhaber dann nicht flexibel über sein Geld verfügen kann.Was es jetzt in puncto Kredit und Baufinanzierung zu beachten gilt

Den Traum vom Eigenheim erfüllen oder für lange geplante Anschaffungen einen Kredit aufnehmen? Mit diesen Gedanken liebäugeln dank der günstigen Darlehenskonditionen derzeit viele Verbraucher. Worauf es bei der Finanzierung jetzt ankommt und welche Motivation sich hinter den EZB-Maßnahmen verbirgt, erfahren Sie in unserer Artikelreihe:Folgen der Nullzinspolitik (1): Die EZB und ihre Ziele

Folgen der Nullzinspolitik (2): Was Kreditnehmer und Häuslebauer erwartet

Weitere Nachrichten über Konto-Kredit

- 10.09.2024

Konto statt Bares: Das müssen Sie beachten, wenn Sie Ihrem Kind ein Tagesgeldkonto schenken

Konto statt Bares: Sie wollen Ihrem Kind ein Tagesgeldkonto statt Bargeld schenken? Es gibt mehrere Wege, es zu eröffnen. Außerdem müssen Sie einiges beachten. » mehr

- 06.09.2024

Besteuerung von Zinsen in Europa: So versteuern Sie im Ausland angelegtes Tages- und Festgeld

Wer Tagesgeld oder Festgeld im Ausland anlegt, erhält häufig höhere Zinsen. Wie die Besteuerung bei solchen Anlagen funktioniert, lesen Sie hier. » mehr

- 29.08.2024

Sicher investieren: Wie die Einlagensicherung die Spareinlagen von Anlegern in Deutschland schützt

Wie die Einlagensicherung in Deutschland und Europa funktioniert, wann sie greift und bis wann geschädigte Anleger im Fall einer Banken-Pleite ihr Geld zurückbekommen, erklären wir hier. » mehr