Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Zum Hauptinhalt

Ihr Browser wird nicht mehr unterstützt.

Damit Sie auch weiterhin schnell und sicher auf CHECK24 vergleichen

können, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

Trotzdem fortfahrenkönnen, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

Folgen der Nullzinspolitik (2): Was Kreditnehmer und Häuslebauer erwartet

| hdu

Die Europäische Zentralbank (EZB) hat in der vergangenen Woche den Leitzins auf null gesenkt. Was für Sparer ärgerlich ist, könnte alle begünstigen, die einen Kredit oder eine Baufinanzierung aufnehmen möchten. Worauf Sie sich bei Ihrer Finanzierung einstellen können.

Geld für die Banken gibt es von der EZB jetzt zum Nulltarif - das dürfte die Kreditzinsen niedrig halten.

Banken können sich jetzt zum Nulltarif mit Notenbankgeld versorgen. Ab heute liegt der Leitzins bei null Prozent. Diese Maßnahme hatte die EZB bereits in der vergangenen Woche angekündigt.

Die jüngste EZB-Entscheidung dürfte nun dafür sorgen, dass die Kreditzinsen weiterhin niedrig bleiben. Allerdings beeinflussen neben dem Leitzins auch andere Faktoren das Niveau der Zinsen, unter anderem das Geschäftsumfeld und der Wettbewerb unter den Banken. Ob Kredite also wirklich günstig bleiben oder in absehbarer Zeit wieder teurer werden, kann niemand mit Sicherheit sagen.

Dass die Kreditvergabe in der Eurozone in den vergangenen Monaten angestiegen ist, zeigen auch die monatlichen Veröffentlichungen der EZB. Bei privaten Haushalten verzeichnete die Notenbank zuletzt insbesondere im Bereich der Konsumfinanzierungen ein Wachstum im Vergleich zum Vorjahr.

Wirtschaftsexperten befürchten aufgrund der Billiggeldschwemme der EZB und der davon getriebenen gesteigerten Nachfrage vielerorts einen weiteren Preisanstieg für Wohnungen und Häuser. In Großstädten und Ballungsräumen sind die Quadratmeterpreise in den vergangenen Jahren bereits stark angestiegen. Die niedrigen Bauzinsen dürften die Entwicklung noch verstärken. Neben Selbstnutzern, die in Wohneigentum investieren, wollen viele Investoren vom Immobilienboom profitieren. In gefragten Städten wie München oder Hamburg sprechen Ökonomen bereits von überhitzten Immobilienmärkten. Derzeit gibt es keine Anzeichen dafür, dass sich der Trend bald umkehren könnte.

Folgen der Nullzinspolitik (1): Die EZB und ihre Ziele

Folgen der Nullzinspolitik (3): Worauf sich Sparer gefasst machen müssen

Kreditzinsen bleiben voraussichtlich niedrig

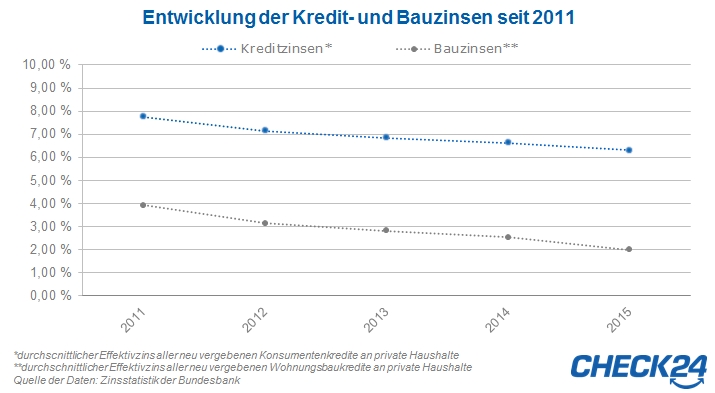

Wenn sich die Banken ohne Kosten bei der EZB mit frischem Geld versorgen können, so die Hoffnung der Notenbank, geben sie das Geld in Form von günstigen Krediten an Unternehmen und Privatleute weiter. Das soll die Wirtschaft ankurbeln und die schleppende Inflation in Gang bringen. Eine Leitzinssenkung wirkt sich aber in der Regel erst mit Verzögerung auf die Kreditkonditionen aus. Seit November 2011 wurde der Leitzins schrittweise immer weiter gesenkt, von 1,25 auf zuletzt 0,00 Prozent (siehe Grafik). Entsprechend sank auch das Zinsniveau für Verbraucherkredite in den vergangenen Jahren.Die jüngste EZB-Entscheidung dürfte nun dafür sorgen, dass die Kreditzinsen weiterhin niedrig bleiben. Allerdings beeinflussen neben dem Leitzins auch andere Faktoren das Niveau der Zinsen, unter anderem das Geschäftsumfeld und der Wettbewerb unter den Banken. Ob Kredite also wirklich günstig bleiben oder in absehbarer Zeit wieder teurer werden, kann niemand mit Sicherheit sagen.

Niedrigzinsen kurbeln Kreditvergabe an

In der Tat sind die niedrigen Zinsen für viele Verbraucher ein Anreiz, einen Kredit aufzunehmen. Das belegt eine aktuelle Emnid-Umfrage der Postbank. Bei den 30- bis 39-Jährigen ist dieser Effekt demnach am stärksten ausgeprägt. Rund 38 Prozent dieser Altersgruppe haben aufgrund des niedrigen Zinsniveaus bereits eine Finanzierung abgeschlossen. Sollten die Zinsen niedrig bleiben, wäre jeder dritte Bundesbürger bereit, ein Darlehen aufzunehmen.Dass die Kreditvergabe in der Eurozone in den vergangenen Monaten angestiegen ist, zeigen auch die monatlichen Veröffentlichungen der EZB. Bei privaten Haushalten verzeichnete die Notenbank zuletzt insbesondere im Bereich der Konsumfinanzierungen ein Wachstum im Vergleich zum Vorjahr.

Niedrige Bauzinsen, steigende Immobilienpreise

Auch für Häuslebauer und Immobilienkäufer ist der Zeitpunkt günstig. Kredite für den Hauskauf werden zum Teil schon zu Zinssätzen von unter einem Prozent vergeben. Immobilienfinanzierungen gehören zu den langfristig verzinsten Krediten, deren Konditionen sich vor allem an den Renditen für Pfandbriefe orientieren. Kurzfristig hat die Leitzinssenkung daher keinen Einfluss auf die Kosten für Baugeld. Das allgemein niedrige Zinsniveau hat sich in den vergangenen Jahren jedoch auch senkend auf die Bauzinsen ausgewirkt (siehe Grafik). Die Baugeldkonditionen dürften daher zunächst niedrig bleiben. Längerfristig gehen Experten, wie Postbank Chefvolkswirt Marco Bargel, sogar von einer moderaten Erhöhung der Zinsen aus.Wirtschaftsexperten befürchten aufgrund der Billiggeldschwemme der EZB und der davon getriebenen gesteigerten Nachfrage vielerorts einen weiteren Preisanstieg für Wohnungen und Häuser. In Großstädten und Ballungsräumen sind die Quadratmeterpreise in den vergangenen Jahren bereits stark angestiegen. Die niedrigen Bauzinsen dürften die Entwicklung noch verstärken. Neben Selbstnutzern, die in Wohneigentum investieren, wollen viele Investoren vom Immobilienboom profitieren. In gefragten Städten wie München oder Hamburg sprechen Ökonomen bereits von überhitzten Immobilienmärkten. Derzeit gibt es keine Anzeichen dafür, dass sich der Trend bald umkehren könnte.

Was Sparer nach der EZB-Entscheidung tun sollten

Wohin mit dem Ersparten? Das fragen sich angesichts der niedrigen Sparzinsen viele Verbraucher. Was Sparer tun können und welche Ziele die EZB mit ihren Maßnahmen verfolgt, erfahren Sie in unserer Artikelreihe:Folgen der Nullzinspolitik (1): Die EZB und ihre Ziele

Folgen der Nullzinspolitik (3): Worauf sich Sparer gefasst machen müssen

Weitere Nachrichten über Konto-Kredit

- 16.05.2024

Schufa schafft mehr Transparenz: Was beeinflusst den Schufa Score - und was nicht?

Zahlungsausfälle, Ratenkredite, Umzüge und Kreditkarten - zahlreiche Verträge und Lebensumstände beeinflussen unseren Score-Wert bei der Schufa. Aber nicht immer negativ. » mehr

- 03.04.2024

Buy Now Pay Later: Warum Ratenkäufe schlecht für die Schufa sind

Jetzt kaufen, später bezahlen - "Buy Now Pay Later" hat in den letzten Jahren im Onlinehandel stark an Bedeutung gewonnen. Die digitale Zahlungsmethode ist besonders bei jüngeren Menschen beliebt. Wir erklären, welche Auswirkungen die Nutzung von Ratenkäufen auf den Schufa-Score haben. » mehr

- 08.01.2024

Frühjahrsputz: So bringen Sie Ordnung in Ihre Finanzen

Der Frühjahrsputz ist ein guter Anlass, sich von Altem und Eingestaubtem zu trennen und mal wieder richtig aufzuräumen. Das tut auch den Finanzen gut und birgt viel Sparpotenzial. Wir haben Ihnen die besten Spartipps zusammengestellt und zeigen, wie Sie finanziell Ordnung schaffen können und neue Kredite auch bei gestiegenen Zinsen günstig bleiben. » mehr