Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Hilfe und Kontakt

Ihre persönliche Versicherungsberatung

089 - 24 24 12 56

Montag - Sonntag von 8:00 - 20:00 Uhr

Kontaktieren Sie uns gerne per E-Mail:

whg@check24.de

Ihr Browser wird nicht mehr unterstützt.

Damit Sie auch weiterhin schnell und sicher auf CHECK24 vergleichen

können, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

Trotzdem fortfahren können, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

Nachrichten

- Übersicht

- Versicherungen

- Berufsunfähigkeitsversicherung

- Haftpflichtversicherung

- Hundehaftpflicht

- Pferdehaftpflicht

- Rechtsschutzversicherung

- Hausratversicherung

- Wohngebäudeversicherung

- Risikolebensversicherung

- Unfallversicherung

- Private Krankenversicherung

- Krankenzusatzversicherung

- Gesetzliche Krankenversicherung

- Private Rentenversicherung

- Pflegeversicherung

- Mopedversicherung

- Fahrradversicherung

- Automagazin

- Finanzen

- Energie

- DSL

- Mobilfunk

- Reisen

Zum Welttag der Meteorologie: Rundum abgesichert bei Wind und Wetter

München, 23.3.2017 | 07:00 | che

Starkregenfälle, die Schäden in Millionenhöhe verursachen, ein Tornado in Unterfranken – der Klimawandel hinterlässt auch in Deutschland deutlich seine Spuren. Zum diesjährigen Welttag der Meteorologie erklären wir Ihnen, worauf Sie achten müssen, wenn Sie Ihr Haus wetterfest machen wollen und wie Sie sich gegen die unterschiedlichen Naturgefahren richtig versichern.

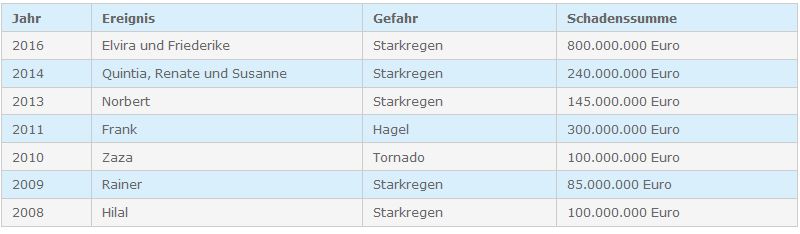

Naturkatastrophen machen deutschen Hausbesitzern zu schaffen.

Naturkatastrophen machen deutschen Hausbesitzern zu schaffen.Naturkatastrophen der letzten Jahre in Deutschland:

Quelle: Gesamtverband der Deutschen Versicherungswirtschaft (GDV)

Verkehrssicherungspflicht für Hausbesitzer

Als Hausbesitzer haben Sie auf Ihrem Grundstück eine sogenannte Verkehrssicherungspflicht. Deshalb sollten Sie Ihre Dach- und Fassadenteile auf ihren Halt hin überprüfen. Diese sollten einem Sturm standhalten können, um im Fall eines Naturereignisses den Schaden zu minimieren.Prüfen Sie regelmäßig:

Dach und DachziegelRegenrinneBlumenkästenBäumeAußenbeleuchtungAnbauten, wie etwa Antennen oder Satellitenschüsseln

Dach und DachziegelRegenrinneBlumenkästenBäumeAußenbeleuchtungAnbauten, wie etwa Antennen oder SatellitenschüsselnWichtig: Kommen Sie Ihrer Verkehrssicherungspflicht nicht nach, erlischt unter Umständen Ihr Versicherungsschutz!

So machen Sie Ihr Haus hochwassersicher

Hochwasser als Naturgefahr haben viele Hausbesitzer nicht auf dem Schirm. Gerade, wenn sie nicht an einem Fluss oder anderem Gewässer wohnen. Doch dass ein Überschwemmungsschaden auch durch starke Regenfälle verursacht werden kann, bleibt unberücksichtigt. Dabei häufen sich in den letzten Jahren gerade Starkregen-Ereignisse, die – unter anderem aufgrund von überlasteten Kanalisationssystemen – Schäden in Millionenhöhe verursachen.Um Überschwemmungen vorzubeugen und im Ernstfall Schäden zu minimieren, sollten Sie folgende Sicherungsmaßnahmen durchführen:

Einbau von Rückstausystemen an Kellerfenstern und Türengefährdete Räume, wie etwa das Erdgeschoss und den Keller, fliesenelektrische Geräte erhöht beziehungsweise in oberen Stockwerken aufbewahrenfür den akuten Notfall: Sandsäcke lagernfalls vorhanden: Öltank sichern, damit kein Öl austreten kannWichtig: Die Sicherung des Öltanks ist unerlässlich, da Umweltschäden in der Regel nicht versichert sind. Tritt Öl aus und verschmutzt beispielsweise das Grundwasser, müssen Sie dafür aufkommen.

Als zukünftiger Hausbesitzer sollten Sie schon in der Bauphase darauf achten, dass Ihr Haus mit den entsprechenden Sicherungssystemen ausgestattet wird.

Als zukünftiger Hausbesitzer sollten Sie schon in der Bauphase darauf achten, dass Ihr Haus mit den entsprechenden Sicherungssystemen ausgestattet wird.

Der richtige Versicherungsschutz

Abhängig vom Schadensereignis benötigen Sie unterschiedlichen Versicherungsschutz beziehungsweise müssen Sie die Leistungen der Wohngebäudeversicherung anpassen.Versicherungsschutz bei Sturm, Hagel und Gewitter

Sturm- und Hagelschäden sind durch die normale Wohngebäudeversicherung abgedeckt. Wichtig zu wissen ist, dass ein Sturm erst als solcher gewertet wird, wenn er mit mindestens Windstärke acht gemessen wird. Werden zum Beispiel Dachziegel abgedeckt oder Fassaden beschädigt, übernimmt die Versicherung die Kosten für:

ReparaturenErsatz zum WiederbeschaffungswertAufräumarbeitenSollte Ihr Haus komplett zerstört werden, übernimmt die Versicherung auch die Kosten für den Wiederaufbau eines gleichwertigen Hauses.

Versicherungsschutz bei Überschwemmung und Rückstau durch Starkregen oder Hochwasser

Um Schäden abzusichern, die durch Starkregen oder Hochwasser entstehen, muss die Wohngebäudeversicherung um eine Elementarschadenversicherung erweitert werden. Denn sogenannte Elementargefahren, zu denen auch Erdrutsche, Lawinen oder Erdbeben zählen, sind nicht in den Standardleistungen einer Wohngebäudeversicherung enthalten.

Die Versicherung übernimmt ebenfalls anfallende Reparatur- beziehungsweise Wiederbeschaffungs- und Wiederaufbaukosten. Ist Ihr Zuhause vorübergehend unbewohnbar, übernehmen leistungsstarke Tarife auch anfallende Unterbringungskosten, etwa in einem Hotel.

Gut zu wissen: Wird Ihre Einrichtung beschädigt, ist nicht die Wohngebäudeversicherung dafür zuständig. In so einem Fall benötigen Sie eine Hausratversicherung. Auch hier müssen Sie darauf achten, dass sie Elementartschäden miteinschließt – nicht, dass Sie im Schadensfall ohne Versicherungsschutz dastehen.

Tipp: Weiterführende Informationen erhalten Sie in unserem Ratgeber „Elementargefahr Hochwasser: Optimal abgesichert – vor und nach dem Schadensfall“. Dort finden Sie auch wichtige Praxistipps, wie Sie sich im konkreten Überschwemmungsfall richtig verhalten.

Weitere Nachrichten zum Thema Wohngebäudeversicherung

-

22.3.2024 | Zum Welttag der Meteorologie

22.3.2024 | Zum Welttag der MeteorologieHochwasserprävention im Rahmen des Klimawandels

Unwetter wie "Kay" oder "Lambert" haben auch 2023 Schäden an Häusern verursacht. Das Ergreifen von Präventionsmaßnahmen kann bereits vor Eintreten eines Unwetters Schäden vorbeugen.

-

30.1.2024 | Wohngebäudeversicherung

30.1.2024 | WohngebäudeversicherungVermeidung von Frostschäden in den Wintermonaten

Niedrige Außentemperaturen können gefrorene Rohre und Leitungen zur Folge haben. Ohne eine entsprechende Versicherung kann das insbesondere für Hausbesitzer teuer werden.

-

11.9.2023 | Wohngebäudeversicherung

11.9.2023 | WohngebäudeversicherungHalbjahresbilanz des GDV aus 2023

Der Gesamtverband der Versicherer hat seine Halbjahresbilanz zu Schäden durch Naturgefahren des Jahres 2023 veröffentlicht. Die Schadenshöhe ist leicht unterdurchschnittlich.