Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Zum Hauptinhalt

Hilfe und Kontakt

Ihre persönliche Versicherungsberatung

089 - 24 24 12 56

Montag - Sonntag von 8:00 - 20:00 Uhr

Kontaktieren Sie uns gerne per E-Mail:

whg@check24.de

Ihr Browser wird nicht mehr unterstützt.

Damit Sie auch weiterhin schnell und sicher auf CHECK24 vergleichen

können, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

Trotzdem fortfahren können, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

Nachrichten

- Übersicht

- Versicherungen

- Berufsunfähigkeitsversicherung

- Haftpflichtversicherung

- Hundehaftpflicht

- Pferdehaftpflicht

- Rechtsschutzversicherung

- Hausratversicherung

- Wohngebäudeversicherung

- Risikolebensversicherung

- Unfallversicherung

- Private Krankenversicherung

- Krankenzusatzversicherung

- Gesetzliche Krankenversicherung

- Private Rentenversicherung

- Pflegeversicherung

- Mopedversicherung

- Fahrradversicherung

- Automagazin

- Finanzen

- Energie

- DSL

- Mobilfunk

- Reisen

Wohngebäudeversicherung : Wohngebäudeversicherung: Versicherungsschutz nach dem Umbau prüfen

München, 17.2.2021 | 13:39 | dmi

Aufgrund der Corona-Pandemie haben die Menschen im vergangenen Jahr deutlich mehr Zeit im eigenen Zuhause verbracht und Umbauprojekte am Eigenheim realisiert. Verbrauchern wird empfohlen anschließend ihren Versicherungsschutz anzupassen, um eine Unterversicherung zu vermeiden.

An- und Umbaumaßnahmen sollten immer dem Versicherer mitgeteilt werden.

An- und Umbaumaßnahmen sollten immer dem Versicherer mitgeteilt werden.

Nach baulichen Maßnahmen Versicherungsschutz prüfen und Unterversicherung vermeiden

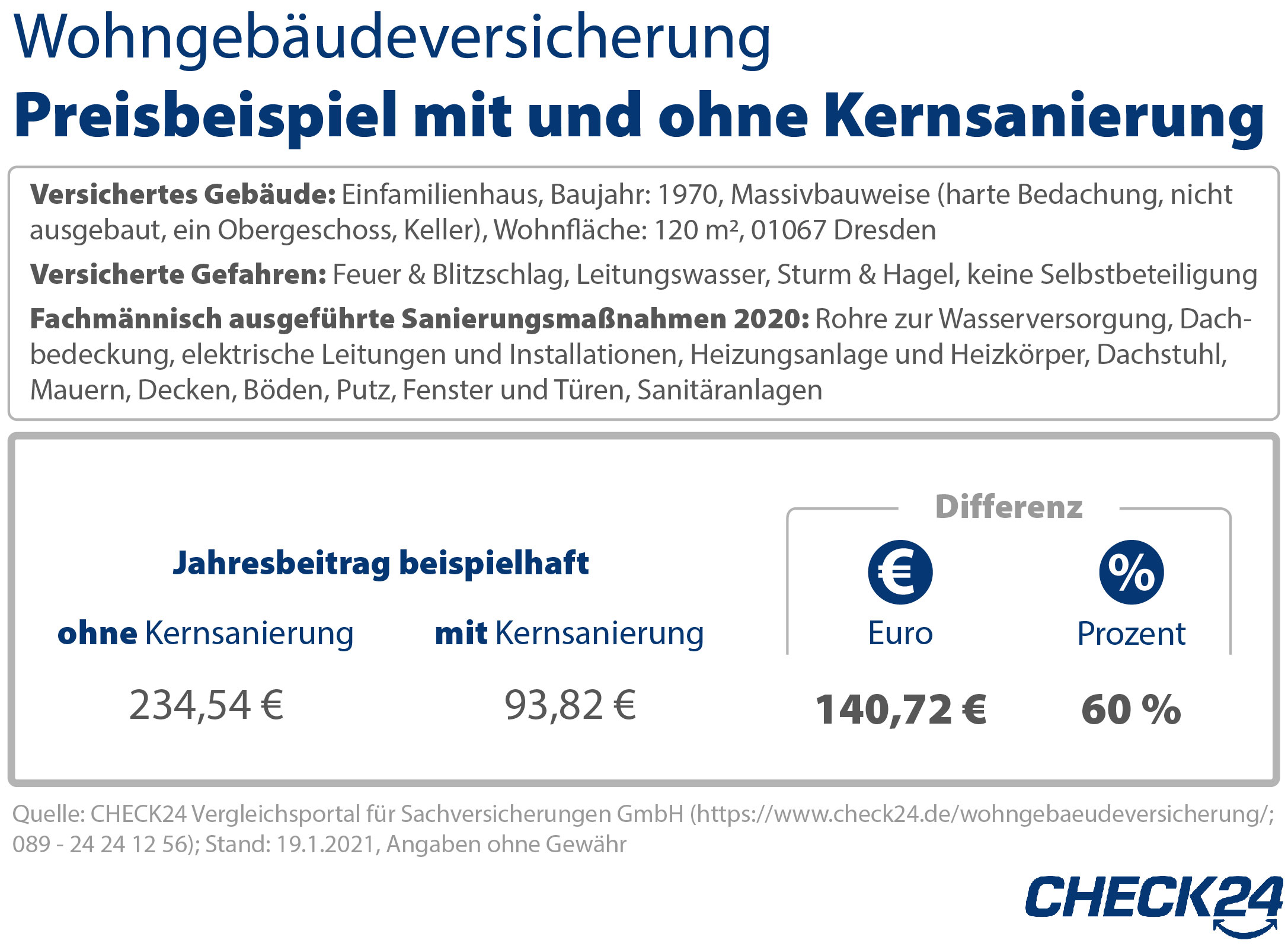

Nach baulichen Veränderungen sollten Verbraucher den Versicherungsschutz der Wohngebäudeversicherung prüfen. Wurde beispielsweise zusätzliche Wohnfläche durch den Anbau eines Wintergartens geschaffen oder wurden die Bäder erneuert, dann sollte dies unbedingt bei den Angaben zur Versicherung berücksichtigt werden. An- und Umbauarbeiten sollten in jedem Fall gemeldet werden, um eine Unterversicherung zu vermeiden.„Eine Unterversicherung liegt dann vor, wenn der tatsächliche Neubauwert des Hauses die Summe übersteigt, zu der es versichert ist“, sagt André Boudon, Geschäftsführer Wohngebäudeversicherung bei CHECK24. „Im Schadensfall kann es dann passieren, dass Versicherte einen Teil aus eigener Tasche bezahlen müssen – das sind schnell einige Tausend Euro.“

Viele Versicherer bieten einen Unterversicherungsverzicht an. Bei solchen Tarifen verzichtet der Wohngebäudeversicherer im Schadensfall auf die Prüfung einer möglichen Unterversicherung und leistet bis zur vereinbarten Versicherungssumme. Wichtig: Die Angaben zur Immobilie müssen wahrheitsgemäß und aktuell sein, z. B. zur Wohnfläche und weiteren Merkmalen wie Ausstattung, Gebäudetyp und Baujahr.

CHECK24-Experten beraten bei allen Themen rund um die Wohngebäudeversicherung

Bei sämtlichen Fragen zur Wohngebäudeversicherung, etwa zu möglichen Sanierungsrabatten, dem Leistungsumfang oder richtigen Angaben zu Gebäudeeigenschaften, beraten die CHECK24-Versicherungsexperten persönlich per Telefon oder E-Mail. In ihrem persönlichen Versicherungscenter verwalten Kunden ihre Versicherungsverträge – unabhängig davon, bei wem sie diese abgeschlossen haben. Sie profitieren dadurch von automatischen Preis- und Leistungschecks und können so ihren Versicherungsschutz einfach optimieren und gleichzeitig sparen.Weitere Nachrichten zum Thema Wohngebäudeversicherung

-

22.3.2024 | Zum Welttag der Meteorologie

22.3.2024 | Zum Welttag der MeteorologieHochwasserprävention im Rahmen des Klimawandels

Unwetter wie "Kay" oder "Lambert" haben auch 2023 Schäden an Häusern verursacht. Das Ergreifen von Präventionsmaßnahmen kann bereits vor Eintreten eines Unwetters Schäden vorbeugen.

-

30.1.2024 | Wohngebäudeversicherung

30.1.2024 | WohngebäudeversicherungVermeidung von Frostschäden in den Wintermonaten

Niedrige Außentemperaturen können gefrorene Rohre und Leitungen zur Folge haben. Ohne eine entsprechende Versicherung kann das insbesondere für Hausbesitzer teuer werden.

-

11.9.2023 | Wohngebäudeversicherung

11.9.2023 | WohngebäudeversicherungHalbjahresbilanz des GDV aus 2023

Der Gesamtverband der Versicherer hat seine Halbjahresbilanz zu Schäden durch Naturgefahren des Jahres 2023 veröffentlicht. Die Schadenshöhe ist leicht unterdurchschnittlich.