Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Sie möchten beraten werden?

Unsere Experten stehen Ihnen telefonisch täglich von 8:00 - 20:00 Uhr zur Verfügung.

089 - 24 24 12 55hrv@check24.deIhre Vorteile bei CHECK24

- Unverbindlich und kostenlos vergleichen

- Exklusive Sondertarife

- Direkter Schutz durch Online-Abschluss

Welche Leistungen der Hausratversicherung sind wichtig?

Hier erfahren Sie Wissenswertes über

- Basisschutz der Hausratversicherung

- Zusatzleistungen der Hausratversicherung

- Leistungen bei Feuerschäden

- Leistungen bei Einbruchdiebstahl

- Versicherungsorte

- Spezialleistungen der Hausratversicherung

- Leistungsgrenzen der Hausratversicherung

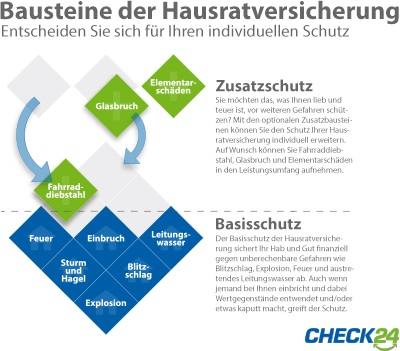

Basisschutz der Hausratversicherung

Worin der Basisschutz einer Hausratversicherung besteht und gegen welche Gefahren Sie Ihren Hausrat optional versichern können, wird aus der folgenden Infografik schnell ersichtlich. Welchen Schutz Sie benötigen, hängt von Ihrer individuellen Lebenssituation ab.

Damit Sie sich ein Bild von dem Schutz einer Hausratversicherung machen können, erläutern wir Ihnen kurz die einzelnen versicherten Gefahren.

-

Feuerschäden: Es ist wohl jedem schon mal passiert, dass er vergessen hat, die Herdplatte oder den Ofen abzuschalten. Meist geht alles gut – doch was, wenn mal nicht? Sollte Ihr Hausrat durch einen Herdbrand zu Schaden kommen, leistet die Hausratversicherung.

-

Blitzschlag: Wird Ihr Hausrat durch einen Blitz beschädigt oder zerstört, leistet der Hausratversicherer.

-

Explosionsschäden: Nicht nur alte Röhrenfernseher, sondern auch Gas- und Öltanks können schwere Ex- und Implosionsschäden verursachen. Gegen die finanziellen Folgen schützt Sie die Hausratversicherung.

-

Einbruch: Einbrüche haben in den vergangenen Jahren laut polizeilicher Kriminalstatistik stark zugenommen. Die Hausratversicherung leistet nicht nur, wenn Einbrecher Ihr Eigentum entwenden, sondern auch dann, wenn diese Ihre Einrichtung zerstören oder beschädigen. Auch Raub ist versichert.

-

Leitungswasserschäden: Es reicht ein kleines Leitungsleck während des Urlaubs und schon sind der teure Parkettboden und Möbelstücke beschädigt. Für Schäden dieser Art kommt die Hausratversicherung auf.

- Sturm- und Hagelschäden: Schwere Unwetter nehmen stetig zu – nicht nur in Unwetterregionen. Gegen Gebäudeschäden bietet in solchen Fällen die Wohngebäudeversicherung, gegen Hausratschäden die Hausratversicherung einen soliden finanziellen Schutz. Ein erweiterter Versicherungsschutz gegen Naturgefahren bietet die optionale Elementarversicherung.

Ob Sie nun den Diebstahlschutz für Ihr Fahrrad erweitern oder Ihr Hab und Gut gegen weitere Naturgefahren versichern möchten, hängt von Ihren persönlichen Bedürfnissen und Lebensumständen ab. Welchen zusätzlichen Schutz die Hausratversicherung grundsätzlich bietet, stellen wir Ihnen im Folgenden vor.

Zusatzleistungen der Hausratversicherung

- Fahrraddiebstahl: Wer sein Fahrrad gegen Diebstahl vollumfänglich versichern möchte, sollte den Zusatzbaustein Fahrraddiebstahl wählen. Der Basisschutz deckt einen Diebstahl von Fahrrädern nämlich nur ab, wenn diese ordnungsgemäß an einem Versicherungsort aufbewahrt wurden (zum Beispiel Wohnung oder Privatkeller). Durch den Zusatzschutz hingegen ist Ihr Drahtesel auch dann gegen Diebstahl versichert, wenn er draußen abgestellt wird, zum Beispiel vor dem Kino oder am Bahnhof. Wichtig: Achten Sie beim Abschluss darauf, ob der Vertrag eine sogenannte Nachtzeitklausel enthält, die den Diebstahlschutz auf den Zeitraum zwischen 6:00 und 22:00 Uhr einschränkt. Wir empfehlen, einen Tarif ohne diese Klausel zu wählen.

- Glasbruch: Wenn sich in Ihrem Haushalt viele gläserne Gegenstände befinden (zum Beispiel Vitrinen, Aquarien, Terrarien, Glaskeramikkochplatten sowie Scheiben aus transparenten Kunststoffen), dann sollten Sie zusätzlich eine Glasbruchversicherung abschließen.

- Elementarschäden: Eine Elementarschadenversicherung ist vor allem sinnvoll, wenn Sie in einer Region leben, in der häufig heftige Unwetter und Überschwemmungen auftreten. Da in den letzten Jahren vermehrt starke Unwetter mit verheerenden Schäden aufgetreten sind und sich dieser Trend laut wissenschaftlichen Studien fortsetzen soll, ist eine Elementarversicherung durchaus empfehlenswert.

Des Weiteren haben wir für Sie Leistungen und Leistungsgrenzen aufgeführt, auf die Sie beim Vertragsabschluss besonders achten sollten.

Wissenswertes zu den Leistungen bei Feuer

Überspannungsschäden an Elektrogeräten: Bei einigen Versicherern muss dieser Versicherungsschutz zusätzlich vereinbart oder durch einen leistungsstärkeren Tarif abgedeckt werden.

Seng- und Schmorschäden: Die Leistung bei solchen Schäden gehört nicht zum Standardschutz, sondern ist meist Teil leistungsstärkerer Tarife. Zudem ist die Höhe der Entschädigung oftmals begrenzt. Oft ist in diesen Schadensfällen auch eine Selbstbeteiligung durch den Versicherungsnehmer zu leisten.

Wissenswertes zu den Leistungen bei Einbruchdiebstahl

Diebstahl von Hausrat aus einem Kfz: In der Regel besteht kein Schutz für Wertsachen, Geld und Elektrogeräte, wenn sie aus einem Kfz gestohlen werden. Anderweitiger Hausrat, der aus einem Kraftfahrzeug gestohlenen wird, ist meist nur bis zu einer bestimmten Höhe versichert. Zudem gilt der Schutz oftmals nicht für Wohnwägen und nur deutschlandweit.

Diebstahl von Gartenmöbeln und -geräten: Manche Tarife leisten auch, wenn Gartenmöbel und -geräte aus Ihrem Garten gestohlen werden. Besonders leistungsstarke Tarife sichern sogar Kinderspielgeräte und Gartenskulpturen ab. Die Kostenübernahme ist meistens gedeckelt.

Scheck- und Kreditkartenmissbrauch nach Einbruchdiebstahl: Dies ist keine Standardleistung. Leistungsstarke Tarife decken jedoch Schadensfälle bis zu einer bestimmten Höhe ab (zum Beispiel 250 Euro).

Diebstahl von Kinderwagen: Meist versichert, jedoch oftmals nur bis zu einer bestimmten Höhe (zum Beispiel 500 Euro).

Wissenswertes zum Versicherungsort

Garagen: Bei manchen Anbietern oder leistungsstarken Tarifen gilt der Hausratschutz auch für Garagen, die sich nicht auf dem Wohnungs-/Hausgrundstück befinden. Dann gibt es jedoch meist Entfernungsgrenzen (zum Beispiel 500 Meter vom Wohnort). Manche Hausrattarife decken auch den Diebstahl von Haushaltsgeräten (zum Beispiel Waschmaschinen und Trockner) ab, wenn diese dauerhaft in einem abschließbaren Gemeinschaftsraum aufgestellt werden.

Außenversicherung: Die Hausratversicherung greift auch dann, wenn der Hausrat vorübergehend außerhalb der versicherten Wohnung aufbewahrt wird. In der Regel gilt ein Zeitraum von drei Monaten als vorübergehend. Der Außenversicherungsschutz ist jedoch nur dann wirksam, wenn sich der Hausrat innerhalb eines verschlossenen Raumes befindet (zum Beispiel in einem abgeschlossenen Hotelzimmer). Es gibt jedoch leistungsstarke Tarife, mit denen sich der Schutz der Außenversicherung erweitern lässt. Mit einem solchen Tarif können beispielsweise auch Sportgeräte, die nicht dauerhaft zu Hause aufbewahrt werden (zum Beispiel Reitsattel oder Golfausrüstung), versichert werden.

Der Außenversicherungsschutz für Hausrat, der vorübergehend in einem Kraftfahrzeug aufbewahrt wird, ist begrenzt. Hier gilt: Lassen Sie keine Wertsachen oder teuren Elektrogeräte im Auto liegen und prüfen Sie die Versicherungsbedingungen und Entschädigungsgrenzen.

Weitere Spezialleistungen der Hausratversicherer

Neben den vielfältigen Standard- und Zusatzleistungen bietet die Hausratversicherung eine Vielzahl weiterer Spezialleistungen, die häufig im Tarifdschungel verborgen bleiben. Um Ihnen einen optimalen Überblick zu geben, haben wir einige Spezialleistungen zusammengetragen, die neben den bereits erwähnten Leistungen interessant sein können.

- Transport- und Einlagerungskosten

- Schlossaustausch nach einem Einbruch

- Datenrettungskosten

- Zukünftige Verbesserungen der Versicherungsbedingungen gelten automatisch

Wichtige Leistungsgrenzen der Hausratversicherung

- Grobe Fahrlässigkeit: Was Hausratschäden durch grobe Fahrlässigkeit anbelangt, wird zwischen drei verschiedenen Leistungskonzepten unterschieden.

- Selbstbeteiligung: Auch wenn Sie keine generelle Selbstbeteiligung vereinbart haben, kann es sein, dass Sie sich in bestimmten Schadensfällen an den Kosten beteiligen müssen (zum Beispiel bei Seng- und Schmorschäden). Eine generelle Selbstbeteiligung senkt den Versicherungsbeitrag.

- Entschädigungsgrenzen: Prinzipiell wird maximal die vertraglich festgelegte Versicherungssumme ausbezahlt. Diese Summe sollte daher stets dem Gesamtwert des Hausrats entsprechen. Für manche versicherten Sachen und bestimmte Versicherungsfälle gibt es spezielle Entschädigungsgrenzen – zum Beispiel für Wertsachen.

Welche Entschädigung bis zu welcher Maximalsumme und über welchen Zeitraum hinweg übernommen wird, hängt stets vom Tarif ab. Auch Ausschlüsse und Selbstbeteiligungen für bestimmte Schadensfälle unterscheiden sich – achten Sie beim Vertragsabschluss darauf!

Die Leistungen sind stets tarif- und anbieterabhängig. So kann beispielsweise ein teurer Gartengrill durch den richtigen Tarif gegen Diebstahl aus dem Garten mitversichert werden. Wenn Sie im Zuge unseres Versicherungsvergleichs einen Tarif-Detailvergleich durchführen, können Sie die einzelnen Tarife schnell und einfach einem Preis-Leistungsvergleich unterziehen. Prinzipiell bietet die Hausratversicherung vielfältige Leistungen in Sachen Diebstahlschutz.

Hausratversicherung beim Testsieger

- unverbindlich und kostenlos

- über 300 Tarifvarianten