Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Ihr Browser wird nicht mehr unterstützt.

Damit Sie auch weiterhin schnell und sicher auf CHECK24 vergleichen

können, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

Trotzdem fortfahren können, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

Sie möchten beraten werden?

Unsere Experten stehen Ihnen telefonisch täglich von 8:00 - 20:00 Uhr zur Verfügung.

Beratungstermin vereinbaren 089 - 24 24 12 56whg@check24.deIhre Vorteile bei CHECK24

- Unverbindlich und kostenlos vergleichen

- Exklusive Sondertarife

- Direkter Schutz durch Online-Abschluss

Wie verhalte ich mich im Schadensfall?

Ein Versicherungsfall bei der Wohngebäudeversicherung tritt ein, wenn ein Schaden am Wohngebäude, mitversicherten Nebengebäuden oder Gebäudezubehör durch eine versicherte Gefahr – etwa Sturm oder Leitungswasser – entsteht.

Ist ein Gebäudeschaden eingetreten, muss der Versicherungsnehmer ein paar Punkte beachten, damit die Abwicklung über die Wohngebäudeversicherung reibungslos funktioniert. Damit der Versicherer den Schaden übernimmt, muss der Versicherte nachweisen, dass ein Schadensfall eingetreten ist und welche Gegenstände oder Gebäudebereiche genau zerstört wurden.

1. Schaden dokumentieren:

Am besten ist es, wenn Sie Fotos machen, die die Schäden dokumentieren. Hilfreich ist auch ein Zeuge, der die Schäden am Gebäude bestätigen kann.

2. Schaden direkt melden:

Melden Sie die Schäden direkt der Versicherung. Wenn Sie dies telefonisch erledigen, schreiben Sie sich am besten den Namen und die Durchwahl des Sachbearbeiters auf. So können Sie später nachverfolgen, wer Ihren Schaden aufgenommen hat, sollte es zu Unstimmigkeiten kommen.

3. Zustand unverändert lassen:

Zu den Obliegenheiten des Versicherungsnehmers gehört es, die Versicherung bei der Schadensregulierung zu unterstützen. Neben genauen Angaben zur Entstehung des Schadens sollten Sie daher alles unverändert lassen und nichts voreilig aufräumen oder entsorgen, bis ein vom Versicherungsunternehmen beauftragter Sachverständiger den Schaden begutachtet hat.

Online Schaden melden

Einen Schadensfall können Sie bequem in Ihrem Kundenkonto über unser Online-Schadensformular melden. Wenn Rechnungen oder Fotos vorhanden sind, legen Sie diese bitte bei.

Schäden reduzieren

Als Immobilienbesitzer sind Sie dazu angehalten, weitere Schäden zu verhindern beziehungsweise zu minimieren. Das beinhaltet etwa die Verständigung der Feuerwehr. Sie dürfen und sollten notwendige erhaltende Reparaturmaßnahmen durchführen.

Beispiel:

Ist durch einen Sturm ein Baum auf das Hausdach gefallen und hat es durchgeschlagen, ist der Gebäudeeigentümer angehalten, das Loch im Dach abzudichten. So verhindert er weitere Folgeschäden, beispielsweise durch Regenwasser.

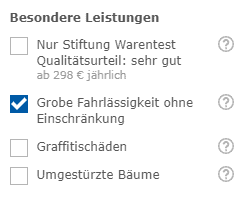

Tarife mit Absicherung grober Fahrlässigkeit

Bei grob fahrlässig verursachten Schäden kann sich der Versicherer zwar nicht auf eine Leistungsfreiheit berufen, jedoch die Leistung anteilig – je nach der Schwere der Schuld – kürzen. Manche Gesellschaften verzichten auf eine solche Leistungskürzung. Wählen Sie den Filter „grobe Fahrlässigkeit” im Vergleichsrechner aus, um nur solche Tarife angezeigt zu bekommen.