Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Zum Hauptinhalt

Ihr Browser wird nicht mehr unterstützt.

Damit Sie auch weiterhin schnell und sicher auf CHECK24 vergleichen

können, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

Trotzdem fortfahrenkönnen, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

Jetzt Zinstief nutzen Teurer Kredit? Mit einer Umschuldung Hunderte Euro sparen

| fbu

Die rekordverdächtig niedrigen Zinsen für Kredite bieten Verbrauchern mit einem oder mehreren laufenden Darlehen die Gelegenheit, auf einen Kredit mit deutlich geringeren Kosten umzuschulden. Wir zeigen, warum mehrere Kredite zu einem einzigen zusammengefasst werden sollten und wie leicht sich ein teurer Altkredit mit einem günstigeren neuen Darlehen ablösen lässt.

Mit der Umschuldung auf einen günstigeren Kredit sparen Verbraucher viel Geld. Bild: Getty Images / Geber86

Aufgrund der Niedrigzinspolitik der Europäischen Zentralbank befinden sich auch die Zinsen, die Banken von privaten Kreditnehmern verlangen, seit Monaten im Keller. Es ist derzeit also so günstig wie selten zuvor, sich Geld von einem Kreditinstitut zu leihen. Das freut nicht nur Verbraucher, die eine neue Finanzierung aufnehmen wollen. Auch wer noch eines oder mehrere laufende Darlehen abzahlen muss, kann jetzt sparen und zugleich Ordnung in seine Finanzen bringen.

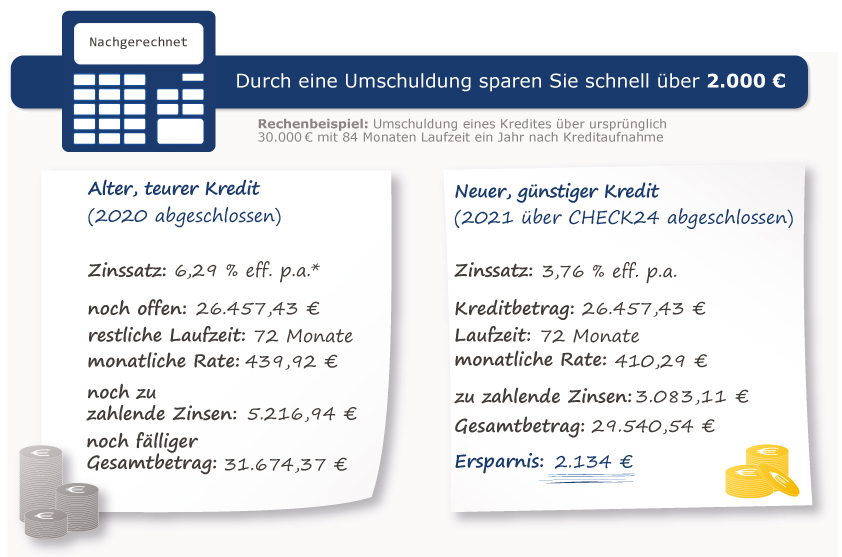

Mit CHECK24 ist die Suche nach günstigen Zinsen noch einfacher. Im Jahr 2021 betrug der durchschnittliche jährliche Effektivzins aller über CHECK24 zum Zweck der Umschuldung eines laufenden Darlehens abgeschlossenen Kredite 3,76 Prozent. Kunden des Vergleichsportals sparten damit bis zu 2.000 Euro gegenüber einem Kredit der zu bundesweiten Durchschnittszinsen abgeschlossen wurde, wie aus der neuen CHECK24 Umschuldungsstudie 2022 hervorgeht. Diese lagen im Jahr zuvor bei 6,29 Prozent eff. p.a.

Wie die Umschuldung funktioniert

Bei jedem Kredit gibt es die Möglichkeit, die noch zu begleichende Restkreditsumme bereits vor dem Ende der im Kreditvertrag festgelegten Laufzeit vollständig zurückzuzahlen. Bei einer solchen vorzeitigen Gesamttilgung verlangt die Bank eine Gebühr, sofern das Geldhaus dem Kreditnehmer beim Kreditabschluss nicht eine kostenlose Tilgung des Restbetrags vertraglich zugesichert hat. Diese sogenannte Vorfälligkeitsentschädigung darf höchstens ein Prozent des noch zu tilgenden Betrags ausmachen. Bei weniger als zwölf Monaten Restlaufzeit sind es sogar nur noch maximal 0,5 Prozent der Restschuld.

Von einer Umschuldung ist die Rede, wenn der Kreditnehmer für die Tilgung der offenen Summe einen neuen Kredit zu günstigeren Konditionen bei einer anderen Bank aufnimmt. Im Grunde handelt es sich also um einen Tausch eines alten, teuren Kredits gegen einen günstigen, neuen Kredit.

CHECK24 Tipp: Jetzt Umschuldungs-Vorteil berechnen

Nutzen Sie den Umschuldungsrechner und ermitteln Sie in wenigen Sekunden, wie viel Geld Sie mit einer Umschuldung Ihres laufenden Kredites auf ein günstigeres Darlehen sparen können.

Wann sich das Umschulden lohnt

Vor einigen Jahren lagen die Zinsen für Verbraucherdarlehen noch deutlich höher als heute. Je höher die Restschuld eines damals abgeschlossenen Kredits liegt, desto mehr lohnt es sich, auf einen Kredit zu den aktuellen Zinsen umzuschulden. Wie ein Rechenbeispiel aus der CHECK24 Umschuldungsstudie 2022 zeigt, lassen sich so schnell bis zu 2.000 Euro sparen.

Neben dem allgemeinen Zinsumfeld können auch individuelle Faktoren für hohe Zinsen bei laufenden Krediten verantwortlich sein. Hat der Kreditnehmer in der Vergangenheit einfach das erstbeste Angebot seiner Hausbank angenommen, hat er dadurch häufig bereits wertvolle Prozentpunkte beim Zinssatz verschenkt. Zu empfehlen ist daher ein Vergleich der Angebote verschiedener Banken, wie ihn der CHECK24 Kreditvergleich bietet. So lässt sich innerhalb kürzester Zeit ermitteln, welches Angebot wirklich die besten Konditionen hat und welche Bank den günstigsten Kredit anbietet. Selbst geringe Unterschiede beim Effektivzins können schnell einige Hundert Euro an Zinskosten ausmachen.

Auch wenn sich die Einkommensverhältnisse des Kreditnehmers seit dem Abschluss des Altkredits positiv verändert haben, kann dies die Bewertung seiner Bonität durch Kreditinstitute im Falle einer Umschuldung verbessern. Dadurch steigen auch seine Chancen auf einen günstigeren Zinssatz und damit eine deutliche Ersparnis durch eine Umschuldung.

Warum mehrere Kredite auf einen einzigen umgeschuldet werden sollten

Eine Umschuldung bringt aktuell nicht nur deutlich günstigere Zinsen mit sich. Sie ist zudem eine gute Gelegenheit, Ordnung in die eigenen Finanzen zu bringen. Haben Verbraucher zwei oder mehrere Kredite zu bedienen, können sie diese zusammenfassen und auf ein einziges Darlehen umschulden. Neben der Zinsersparnis bekommt ein Kreditnehmer damit einen deutlich besseren Überblick über seine finanzielle Situation. Statt mehrerer Ratenzahlungen für verschiedene Kredite ist so nur noch eine einzige monatliche Kreditrate zu zahlen.

Da mit der Umschuldung ein komplett neuer Kredit abgeschlossen wird, lassen sich in diesem Zuge auch die Rahmenbedingungen der Rückzahlung neu an die eigenen Bedürfnisse anpassen. So können Kreditnehmer beispielsweise bei verbesserten finanziellen Möglichkeiten die Höhe der Monatsrate anheben und auf diese Weise auch die Restlaufzeit des Darlehens verkürzen. Positiver Nebeneffekt: Eine verkürzte Laufzeit senkt auch die Zinskosten eines Kredits, Verbraucher sparen also Geld.

Weitere Nachrichten über Konto-Kredit

- 16.05.2024

Schufa schafft mehr Transparenz: Was beeinflusst den Schufa Score - und was nicht?

Zahlungsausfälle, Ratenkredite, Umzüge und Kreditkarten - zahlreiche Verträge und Lebensumstände beeinflussen unseren Score-Wert bei der Schufa. Aber nicht immer negativ. » mehr

- 03.04.2024

Buy Now Pay Later: Warum Ratenkäufe schlecht für die Schufa sind

Jetzt kaufen, später bezahlen - "Buy Now Pay Later" hat in den letzten Jahren im Onlinehandel stark an Bedeutung gewonnen. Die digitale Zahlungsmethode ist besonders bei jüngeren Menschen beliebt. Wir erklären, welche Auswirkungen die Nutzung von Ratenkäufen auf den Schufa-Score haben. » mehr

- 08.01.2024

Frühjahrsputz: So bringen Sie Ordnung in Ihre Finanzen

Der Frühjahrsputz ist ein guter Anlass, sich von Altem und Eingestaubtem zu trennen und mal wieder richtig aufzuräumen. Das tut auch den Finanzen gut und birgt viel Sparpotenzial. Wir haben Ihnen die besten Spartipps zusammengestellt und zeigen, wie Sie finanziell Ordnung schaffen können und neue Kredite auch bei gestiegenen Zinsen günstig bleiben. » mehr