Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Zum Hauptinhalt

Ihr Browser wird nicht mehr unterstützt.

Damit Sie auch weiterhin schnell und sicher auf CHECK24 vergleichen

können, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

Trotzdem fortfahrenkönnen, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

Ersparnis durch Umschuldung: 3.000 Euro sind problemlos möglich

| fra

Wer vor wenigen Jahren einen Kredit abgeschlossen hat und nun einen Blick auf aktuelle Kreditangebote wirft, wird schnell feststellen müssen, dass er – gemessen am aktuellen Zinsniveau – zu hohe Zinsen für seinen Ratenkredit bezahlt. Das muss nicht sein. Eine Beispielrechnung zeigt, welche Ersparnis in einem Altkredit stecken kann.

Wer einen oder mehrere Altkredite umschuldet, kann hohe Geldbeträge sparen - wie viel genau, zeigt eine Beispielrechnung.

Ist der Kredit einmal abgeschlossen, muss das nicht bedeuten, dass Kreditnehmer handlungsunfähig sind. Im Gegenteil: Durch eine Umschuldung lässt sich selbst mit einem teuren Altdarlehen von den aktuellen Niedrigzinsen profitieren.

Dass sich eine solche lohnen kann, zeigt die nachfolgende Beispielrechnung, für die sowohl die von der Deutschen Bundesbank veröffentlichten Zinsstatistiken als auch aktuelle CHECK24-Daten herangezogen werden.

Allein schon dieser Zinsentwicklung wegen kann sich die Umschuldung eines bestehenden Altkredites deutlich lohnen. Das gilt besonders, wenn Verbraucher vor dem Abschluss eines Umschuldungsdarlehens verschiedene Angebote einholen und die jeweiligen Konditionen miteinander vergleichen. Gerade über Online-Vergleichsportale können sich Kreditnehmer oftmals Zinsen sichern, die unter dem Bundesdurchschnitt liegen.

Wer sich im Jahr 2015 für eine Umschuldung über das Vergleichsportal entschied, nahm den Daten zufolge im Schnitt einen neuen Ratenkredit in Höhe von rund 21.000 Euro mit einer Laufzeit von etwa 72 Monaten auf. Der effektive Jahreszins hierfür lag im Mittel bei 4,68 Prozent. Unter diesen Voraussetzungen beliefen sich die gesamten Kreditkosten ab dem Zeitpunkt der Umschuldung auf 24.058,94 Euro.

Wenden wir uns für einen Kostenvergleich nun dem bestehenden Darlehen zu und nehmen wir hierfür an, dass dieses im Jahr 2010 zu den damaligen – laut Bundesbank üblichen – Zinsen in Höhe von 8,69 Prozent effektiv p.a. aufgenommen wurde. In diesem Fall hätte der Kreditnehmer durch die Kreditablöse mithilfe des oben beschriebenen durchschnittlichen Umschuldungsdarlehens seine Kreditkosten von 26.778,28 auf 24.058,94 Euro gesenkt. Mit anderen Worten: Aufgrund einer Zinsdifferenz von 4,01 Prozentpunkten hätte er auf einen Schlag 2.719,34 Euro gespart.

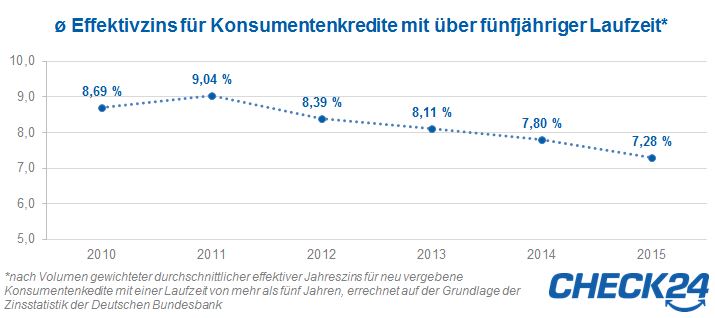

Noch größer wäre die Ersparnis indes bei der Umschuldung eines im Jahr 2011 abgeschlossenen Kredites ausgefallen. Ursächlich für dieses Ergebnis ist der leichte Anstieg der von uns ermittelten durchschnittlichen Zinsen für Verbraucherdarlehen mit über fünfjähriger Laufzeit (siehe Grafik oben). Doch auch dann, wenn der Darlehensabschluss noch keine vier oder fünf Jahre zurückgelegen hätte, wäre ein beachtlicher Geldbetrag zustande gekommen, wie die Ergebnisse der Beispielrechnung weiter belegen:

Dass sich eine solche lohnen kann, zeigt die nachfolgende Beispielrechnung, für die sowohl die von der Deutschen Bundesbank veröffentlichten Zinsstatistiken als auch aktuelle CHECK24-Daten herangezogen werden.

Ausgangspunkt: Die Zinsentwicklung der vergangenen Jahre

Die Zinsen für Konsumentenkredite sind während der vergangenen Jahre infolge der Geldpolitik der Europäischen Zentralbank stetig gesunken. Ein Blick auf die von der Deutschen Bundesbank veröffentlichten Statistiken zeigt: Seit 2011 haben sich beispielsweise die durchschnittlichen Konditionen für neu vergebene Verbraucherdarlehen mit einer Laufzeit von mehr als fünf Jahren um knapp 20 Prozent verringert:Allein schon dieser Zinsentwicklung wegen kann sich die Umschuldung eines bestehenden Altkredites deutlich lohnen. Das gilt besonders, wenn Verbraucher vor dem Abschluss eines Umschuldungsdarlehens verschiedene Angebote einholen und die jeweiligen Konditionen miteinander vergleichen. Gerade über Online-Vergleichsportale können sich Kreditnehmer oftmals Zinsen sichern, die unter dem Bundesdurchschnitt liegen.

Rechenbeispiel: Durch Umschuldung 3.000 Euro sparen

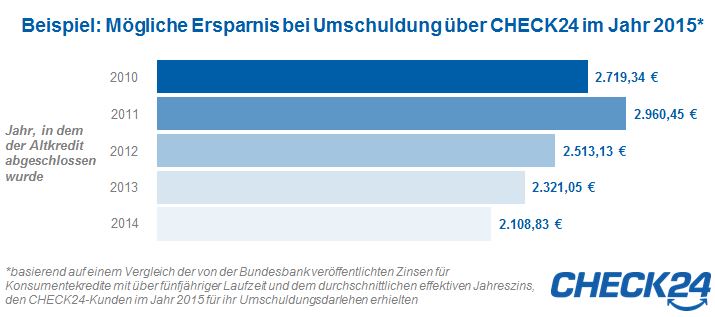

Einen Eindruck davon, welche Ersparnis sich tatsächlich durch die Umschuldung eines oder auch mehrerer Altkredite erzielen lässt, vermittelt folgendes Beispielszenario, das auf aktuellen Zahlen von CHECK24 beruht:Wer sich im Jahr 2015 für eine Umschuldung über das Vergleichsportal entschied, nahm den Daten zufolge im Schnitt einen neuen Ratenkredit in Höhe von rund 21.000 Euro mit einer Laufzeit von etwa 72 Monaten auf. Der effektive Jahreszins hierfür lag im Mittel bei 4,68 Prozent. Unter diesen Voraussetzungen beliefen sich die gesamten Kreditkosten ab dem Zeitpunkt der Umschuldung auf 24.058,94 Euro.

Wenden wir uns für einen Kostenvergleich nun dem bestehenden Darlehen zu und nehmen wir hierfür an, dass dieses im Jahr 2010 zu den damaligen – laut Bundesbank üblichen – Zinsen in Höhe von 8,69 Prozent effektiv p.a. aufgenommen wurde. In diesem Fall hätte der Kreditnehmer durch die Kreditablöse mithilfe des oben beschriebenen durchschnittlichen Umschuldungsdarlehens seine Kreditkosten von 26.778,28 auf 24.058,94 Euro gesenkt. Mit anderen Worten: Aufgrund einer Zinsdifferenz von 4,01 Prozentpunkten hätte er auf einen Schlag 2.719,34 Euro gespart.

Noch größer wäre die Ersparnis indes bei der Umschuldung eines im Jahr 2011 abgeschlossenen Kredites ausgefallen. Ursächlich für dieses Ergebnis ist der leichte Anstieg der von uns ermittelten durchschnittlichen Zinsen für Verbraucherdarlehen mit über fünfjähriger Laufzeit (siehe Grafik oben). Doch auch dann, wenn der Darlehensabschluss noch keine vier oder fünf Jahre zurückgelegen hätte, wäre ein beachtlicher Geldbetrag zustande gekommen, wie die Ergebnisse der Beispielrechnung weiter belegen:

Ersparnis-Hürde: Die Vorfälligkeitsentschädigung

Eine Sache jedoch kann der Umschuldungsersparnis durchaus im Wege stehen: die sogenannte Vorfälligkeitsentschädigung. Banken haben das Recht, bei einer vorzeitigen Kreditkündigung als Ausgleich für die entgehenden Zinseinnahmen eine Gebühr zu erheben. Diese ist zwar gesetzlich gedeckelt – konkret auf ein Prozent der verbleibenden Kreditsumme bei einer Restlaufzeit von über beziehungsweise 0,5 Prozent bei einer Restlaufzeit von unter einem Jahr –, dennoch hat das Entgelt einen wesentlichen Einfluss auf die erzielbare Ersparnis.Tipp: Bei Kreditabschluss auf eine kostenfreie Gesamttilgung achten

Um eine solche Gebühr zu umgehen, empfiehlt es sich, bereits bei Kreditabschluss auf die Möglichkeit einer kostenlosen Gesamttilgung zu achten, denn nicht alle Banken verlangen von ihren Kunden eine Vorfälligkeitsentschädigung.

Kurz und knapp: Diese Faktoren entscheiden über die Ersparnis durch Umschuldung

Wer selbst nachrechnen möchte, ob sich eine Umschuldung in seinem Fall finanziell lohnt, sollte folgende Faktoren unbedingt berücksichtigen:- effektiver Jahreszins des Altkredites/der Altkredite

- effektiver Jahreszins des Umschuldungsdarlehens

- Restkreditbetrag, Restlaufzeit und aktuelle monatliche Rate

- neuer Kreditbetrag (ggf. inklusive Baranteil), neue Laufzeit und neue monatliche Rate

- ggf. Höhe der Vorfälligkeitsentschädigung

Weitere Nachrichten über Konto-Kredit

- 16.05.2024

Schufa schafft mehr Transparenz: Was beeinflusst den Schufa Score - und was nicht?

Zahlungsausfälle, Ratenkredite, Umzüge und Kreditkarten - zahlreiche Verträge und Lebensumstände beeinflussen unseren Score-Wert bei der Schufa. Aber nicht immer negativ. » mehr

- 03.04.2024

Buy Now Pay Later: Warum Ratenkäufe schlecht für die Schufa sind

Jetzt kaufen, später bezahlen - "Buy Now Pay Later" hat in den letzten Jahren im Onlinehandel stark an Bedeutung gewonnen. Die digitale Zahlungsmethode ist besonders bei jüngeren Menschen beliebt. Wir erklären, welche Auswirkungen die Nutzung von Ratenkäufen auf den Schufa-Score haben. » mehr

- 08.01.2024

Frühjahrsputz: So bringen Sie Ordnung in Ihre Finanzen

Der Frühjahrsputz ist ein guter Anlass, sich von Altem und Eingestaubtem zu trennen und mal wieder richtig aufzuräumen. Das tut auch den Finanzen gut und birgt viel Sparpotenzial. Wir haben Ihnen die besten Spartipps zusammengestellt und zeigen, wie Sie finanziell Ordnung schaffen können und neue Kredite auch bei gestiegenen Zinsen günstig bleiben. » mehr