Die Leistungen der meisten PKV-Tarife gestalten sich deutlich umfangreicher als der Leistungskatalog der gesetzlichen Krankenversicherung. Besonders bei den Krankenhausleistungen erfahren Kassen- und Privatpatienten die größten Unterschiede.

Gesetzliche Krankenversicherung

-

Grundabsicherung, Mehrleistungen meist nur durch Krankenzusatzversicherungen

-

Höheres Einkommen führt zu höheren Beiträgen

-

Versicherte können ihre Beiträge nur in Ausnahmefällen reduzieren

-

Leistungen können vom Gesetzgeber gekürzt oder sogar gestrichen werden

-

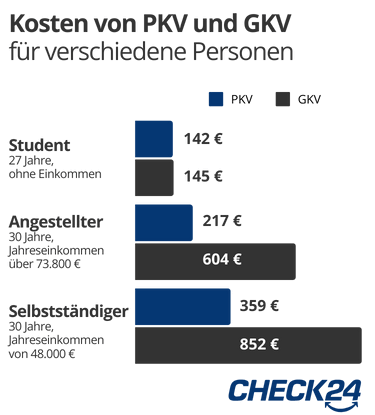

Kosten für Selbstständige besonders hoch (kein Arbeitgeberanteil)

Private Krankenversicherung

-

Individuell anpassbarer Leistungsumfang

-

Höhe der Beiträge abhängig von Leistungsumfang des Tarifs

-

Mehrere Möglichkeiten Beitragshöhe zu beeinflussen

-

Leistungen vertraglich garantiert

-

Besonders günstig für Beamte, da sie nur eine Restkostenversicherung benötigen

Gesetzlich Versicherte müssen für einen umfangreichen Versicherungsschutz spezielle Zusatzversicherungen abschließen. Privatpatienten dagegen erhalten in vielen Fällen umfangreichere Behandlungen und höherwertige medizinische Produkte standardmäßig durch ihre private Krankenversicherung erstattet.

Leistungen sind vertraglich garantiert

Der Leistungsumfang einer PKV ist vertraglich garantiert. Festgelegte Leistungen können im Nachhinein nicht gekürzt werden. Im Gegensatz dazu kann der Gesetzgeber Leistungen der gesetzlichen Krankenkassen reduzieren oder ganz streichen.

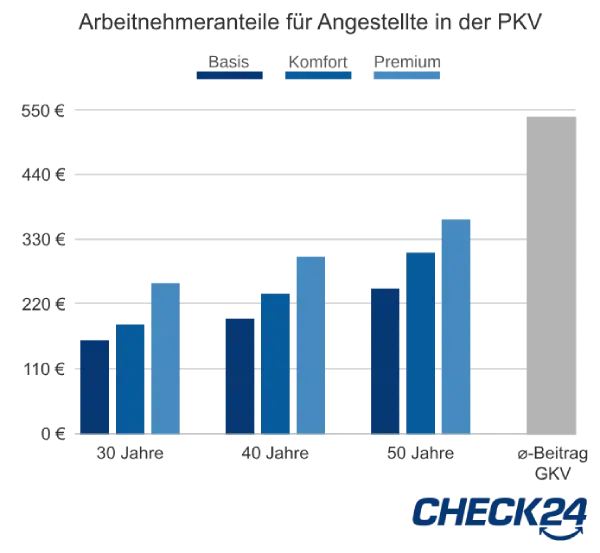

Je nach Umfang der vereinbarten Leistungen fällt auch die Beitragshöhe aus. Bei der PKV gilt der Grundsatz: Je besser der Schutz, desto höher sind auch die Beiträge. Dies ermöglicht jedem Versicherten, das Preis-Leistungs-Verhältnis selbst mitzugestalten.

Auch durch eine höhere Selbstbeteiligung lassen sich Kosten sparen. Die Selbstbeteiligung regelt, bis zu welchem Betrag der Versicherte seine Rechnungen selbst bezahlt. Ein hoher Selbstbehalt lohnt sich daher vor allem für gesunde Versicherte, die in der Regel selten zum Arzt gehen. Arbeitnehmer sollten jedoch keine allzu hohe Selbstbeteiligung wählen – ihr Arbeitgeber beteiligt sich an ihrem Versicherungsbeitrag, nicht jedoch an der Selbstbeteiligung.

Neben dem gewählten Versicherungsumfang beeinflussen Ihr Alter und Gesundheitszustand die Beitragshöhe. Hierbei gilt: Je jünger und gesünder Sie bei Vertragsabschluss sind, desto niedriger fallen Ihre Beiträge aus. Die PKV sollten Sie daher am besten möglichst früh abschließen. Viele Gesellschaften achten dabei nicht auf das genaue Geburtsdatum, sondern lediglich auf das Geburtsjahr.

Beihilfeversicherung für Beamte

Für Beamte gibt es in der privaten Krankenversicherung besondere Tarife mit günstigen Beiträgen. Beamte haben einen Anspruch auf Beihilfe. Das heißt, ihr Dienstherr beteiligt sich an den Gesundheitskosten. Beamte benötigen daher nur eine private Krankenversicherung, die den restlichen Teil der Kosten abdeckt.

Das sagen unsere Kunden

(letzte 12 Monate)