Sterbegeldversicherung Das Wichtigste zusammengefasst

- Eine Sterbegeldversicherung (auch Sterbeversicherung) ist eine Form der Bestattungsvorsorge und soll im Trauerfall die Beerdigungskosten decken und so Ihre Hinterbliebenen entlasten. Sie wird oftmals auch als Bestattungsversicherung oder Beerdigungsversicherung bezeichnet.

- Für die Kosten einer Bestattung in Deutschland können Sie aktuell mit etwa 8.000 € rechnen. Die tatsächlichen Kosten hängen jedoch stark von Ihren persönlichen Wünschen und Vorstellungen ab. Mit CHECK24 vergleichen Sie Tarife mit einer hohen Absicherung von bis zu 20.000 €.

- Der monatliche Beitrag richtet sich nach Ihrem Alter bei Vertragsabschluss und der gewünschten Versicherungssumme. Zum Beispiel: Mit 50 Jahren sichern Sie sich bereits ab 20,59 € monatlich ab.

- Auch mit Vorerkrankungen ist der Abschluss einer Sterbegeldversicherung möglich. Unser Vergleich bietet zahlreiche Tarife ohne Gesundheitsprüfung.

- Viele Tarife bieten eine verkürzte Beitragszahldauer. So zahlen Sie nur bis zu einem Alter von beispielsweise 65 oder 85 Jahren Beiträge für Ihre Sterbegeldversicherung. Nach diesem Zeitpunkt müssen keine Prämien mehr gezahlt werden und der Versicherungsschutz besteht weiterhin bis zum Lebensende.

Dieser Inhalt wird regelmäßig geprüft von:

David Goldschmitt, CHECK24-Experte für Sterbegeldversicherungen

Ist eine Sterbegeldversicherung sinnvoll?

Eine Sterbegeldversicherung kann für Sie die richtige Wahl sein, wenn Sie ...

- selbstbestimmt die Finanzierung Ihrer Bestattung regeln wollen oder müssen.

- sich nicht sicher sind, wer nach Ihrem Tod für die Beerdigungskosten aufkommen kann.

- bereits konkrete Vorstellungen über Ihre Wunschbestattung und die damit verbundenen Kosten haben.

- Ihre Hinterbliebenen vor den hohen Bestattungskosten schützen wollen.

- möglichen Erbstreitigkeiten vorbeugen möchten.

- zu den Menschen gehören, die keinen Anspruch auf staatliches Sterbegeld haben.

- eine Bestattungsvorsorge wünschen, welche im Sozialfall nicht vom Staat auf das eigene Vermögen angerechnet wird.

- nicht selber sparen können oder möchten und lieber alles über einen Vertrag regeln wollen.

Gesetzliches Sterbegeld

Die meisten Verbraucher können sich nicht mehr auf das gesetzliche Sterbegeld verlassen. Dieses wurde bereits im Jahr 2004 für die meisten Personengruppen abgeschafft. Daher ist es wichtig, selbstständig – etwa mit einer Sterbegeldversicherung – für den Todesfall vorzusorgen.

Wie viel kostet eine Sterbegeldversicherung?

Der monatliche Beitrag einer Sterbegeldversicherung ist abhängig vom Eintrittsalter und der von Ihnen gewählten Versicherungssumme. Je nachdem können die Kosten einer Sterbegeldversicherung stark variieren. Um genau zu erfahren, in welchem Rahmen sich die Kosten für Sie persönlich bewegen, nutzen Sie unseren kostenlosen Vergleichsrechner.

Diese Tabelle zeigt Ihnen die monatlichen Beitragskosten mit denen Sie in den angegebenen Altersbereichen bei unserer empfohlenen Versicherungssumme von 8.000 € rechnen können.

| Alter bei Versicherungsbeginn | Monatlicher Beitrag |

| 35 Jahre | ab 12,24 € |

| 40 Jahre | ab 14,55 € |

| 45 Jahre | ab 17,18 € |

| 50 Jahre | ab 20,59 € |

| 55 Jahre | ab 25,38 € |

| 60 Jahre | ab 32,28 € |

| 65 Jahre | ab 42,65 € |

| 70 Jahre | ab 54,07 € |

Was kostet eine Beerdigung?

Abhängig von der Art der gewünschten Bestattungsart und den individuellen Wünschen des Verstorbenen unterscheiden sich die Bestattungskosten stark. Auch das Bundesland, der gewählte Bestatter und die Wahl des Friedhofes haben jeweils Einfluss auf Preise und Gebühren. Damit Sie sich sicher sein können, dass die gewählte Versicherungssumme alle Kosten abdeckt, vereinbaren Sie am besten schon im Voraus ein Beratungsgespräch mit einem Bestatter Ihres Vertrauens. Mit einem genauen Kostenvoranschlag haben Sie die Gewissheit, dass all Ihre Wünsche berücksichtigt werden und die Versicherungssumme in jedem Fall ausreichend ist.

Für eine grobe Orientierung kann man für eine Erdbestattung mit Sarg mit etwa 8.000 € zuzüglich der Kosten für die Grabpflege rechnen. Eine Baumbestattung ist hingegen bereits ab 3.000 € und eine Seebestattung ab 4.000 € möglich. Im Folgenden finden Sie eine Kostenaufstellung für eine beispielhafte Beerdigung, die sämtliche Posten beinhaltet. Für weitere Informationen und Kostenbeispiele lesen Sie unseren Ratgeber zum Thema „Was kostet eine Beerdigung?".

Die Kosten einer Bestattung in Deutschland

Deutschlandweit wünschen sich 70 Prozent der Menschen eine Einäscherung und Urnenbestattung. Die kompletten Kosten für eine Feuerbestattung in Deutschland können sich wie folgt zusammensetzen:

| Leistung | Kosten |

| Beratung und Betreuung durch einen Bestatter | 400 € |

| Versorgung des Verstorbenen | 300 € |

| Gebühren, Urkunden und Kosten des Krematoriums | 650 € |

| Sarg zur Aufbahrung | 1.200 € |

| Hochwertige Urne | 300 € |

| Aufbahrung und Abschiednahme | 200 € |

| Zwei Überführungen | 800 € |

| Trauerfeier in einer Trauerhalle | 800 € |

| Reihengrab | 750 € |

| Einfacher Grabstein mit Inschrift | 700 € |

| Grabpflege über die Zeit der Nutzungsdauer | 1.800 € |

| Gesamtkosten | 7.900 € |

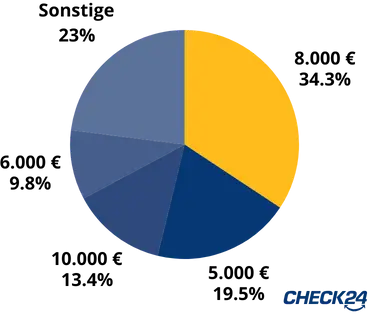

Beliebteste Versicherungssummen unserer Kunden

Diese Versicherungssummen für Sterbegeld wurden 2024 über CHECK24 abgeschlossen:

Sterbegeldversicherung – Anbieter im Vergleich

Der Tod eines geliebten Menschen bedeutet für die Angehörigen eine Zeit der Trauer und des Abschieds. Zeitgleich kann auch das Organisieren der Bestattung eine schwere Belastung für die Hinterbliebenen sein. Gut ist, wenn Sie sich dann keine Gedanken mehr über die Finanzierung der in Deutschland mitunter sehr hohen Bestattungskosten machen müssen. Diese belaufen sich, je nach Art der Bestattung, schnell auf mehrere Tausend Euro. Mit einer Sterbegeldversicherung entlasten Sie Ihre Angehörigen und sorgen persönlich für die Finanzierung einer würdevollen Bestattung.

Nehmen Sie es noch zu Lebzeiten selbst in die Hand. Mit dem CHECK24 Vergleich für Sterbeversicherungen prüfen Sie unverbindlich zahlreiche Tarife von seriösen Anbietern und verschaffen sich so einen Überblick. Auf Wunsch schließen Sie direkt online ab oder lassen sich durch unsere Sterbeversicherungs-Experten kostenlos und unverbindlich telefonisch beraten.

Exklusives CHECK24-Vorsorgepaket

Bei Abschluss einer Sterbegeldversicherung über CHECK24 erhalten Sie unser exklusives Vorsorgepaket als praktische PDF. Neben wertvollen Tipps rund um die Themen Bestattungsverfügung, Testament, digitaler Nachlass, Patientenverfügung, Organspende und finanzielle Absicherung, finden Sie dort auch eine Checkliste für Ihre Angehörigen, was im Ernstfall zu tun ist. Außerdem enthält das Paket verschiedene Listen für Sie zum Ausfüllen. So können Sie bereits im Voraus alles Wichtige organisieren und Ihre Angehörigen damit entlasten.

Wichtige Personen der Sterbegeldversicherung

-

Versicherte Person

Die versicherte Person ist die Person, die den Versicherungsschutz erhält. Bei ihrem Tod wird die Versicherungssumme an die vertraglich vereinbarte begünstigte Person ausgezahlt. Sie kann gleichzeitig auch Versicherungsnehmer sein, dies muss aber nicht immer der Fall sein. Auch Dritte können als versicherte Person eingesetzt werden, zum Beispiel, wenn ein Ehepartner eine Sterbegeldversicherung für seine Ehepartnerin abschließt. -

Begünstigte Person

Als begünstigte Person wird im Vertrag die Person eingetragen, welche im Todesfall die Auszahlung der Versicherungssumme erhalten soll. Sie kann individuell festgelegt werden oder sich an der gesetzlichen Erbfolge orientieren. Der Versicherungsnehmer kann die begünstigte Person jederzeit ändern – auch nach Abschluss des Vertrages. -

Versicherungsnehmer

Der Versicherungsnehmer ist die Person, die den Vertrag mit der Versicherung abschließt und den Versicherungsschein erhält. Rechte und Pflichten liegen bei ihm. So ist er beispielsweise für die Beitragszahlung verantwortlich, muss diese aber nicht unbedingt selbst leisten. -

Beitragszahler

Der Beitragszahler leistet die monatliche Zahlung oder den Einmalbeitrag zur Sterbegeldversicherung. Von seinem Konto werden die Beiträge eingezogen. Bei vielen Versicherern muss der Beitragszahler auch Versicherungsnehmer sein.

Sterbegeldversicherung für Alleinstehende

Eine Sterbegeldversicherung ist auch für Menschen ohne Angehörige eine sinnvolle Option. Sie ermöglicht es, die eigene Bestattung nach persönlichen Wünschen zu gestalten. Durch die Benennung eines Bestattungsinstituts als Bezugsberechtigten wird sichergestellt, dass die Kosten für eine würdevolle Beisetzung gedeckt sind. So können Sie Ihren letzten Weg selbstbestimmt gehen.

Eintrittsalter in der Sterbegeldversicherung

Um zu entscheiden, ob eine Sterbegeldversicherung für Sie sinnvoll ist, spielt besonders das Eintrittsalter eine Rolle. Grundsätzlich gilt: Je höher das Alter, desto höher auch die Beiträge:

-

Personen unter 40 Jahren

Menschen unter 40 Jahren zahlen für eine Sterbeversicherung nur sehr geringe Beiträge. Je nach Tarif nur wenige Euro im Monat. Da man voraussichtlich jedoch noch viele Jahre lebt, können die Beiträge unter Umständen die vertragliche Todesfallleistung übersteigen. Zudem können in dieser Altersklasse klassische Risikolebensversicherungen die bessere Wahl sein. Diese leistet ebenfalls im Todesfall und die Versicherungssumme ist nicht begrenzt. Dafür müssen bei Abschluss einer Risikolebensversicherung Gesundheitsfragen beantwortet werden. Ein guter Gesundheitszustand ist also Pflicht. -

Personen zwischen 40 und 60 Jahren

Besonders in dieser Altersspanne bietet sich diese Form der Vorsorge an. Vergleichen Sie unbedingt unterschiedliche Anbieter und achten Sie auf Zusatzleistungen, wie etwa eine doppelte Todesfallleistung bei Unfalltod. Solche Extra-Leistungen heben diese Versicherung von Alternativen wie etwa einfachen Banksparplänen ab. -

Personen über 60 Jahren

Die monatlichen Beiträge liegen hier schon spürbar über den Beiträgen der anderen Altersgruppen. Dafür bietet eine Sterbegeldversicherung für die kommenden Jahre Sicherheit bei vorhersehbaren Kosten. Zudem kommen viele Tarife ohne Gesundheitserklärung aus, weshalb der Gesundheitszustand bei Abschluss keine Rolle spielt. Es ist zu beachten, dass viele Versicherer das Eintrittsalter für Sterbeversicherungen begrenzen. So nehmen einige Anbieter z.B. nur Personen bis zu 80 Jahren auf, andere wiederum bis 90 Jahre. Mit dem CHECK24 Vergleich sehen Sie auf einen Blick, welche Anbieter für Sie infrage kommen.

Vorteil der Sterbegeldversicherung

Ein großer Vorteil dieser Form der Vorsorge besteht darin, dass sie zum Schonvermögen gerechnet wird. Eine abgezahlte Sterbegeldversicherung wird so beispielsweise bei einem Antrag auf Sozialhilfe nicht auf das eigene Vermögen angerechnet und muss nicht aufgebraucht werden, bevor der Staat finanziell unterstützt.

Gesundheitsprüfung in der Sterbegeldversicherung

Vor dem Abschluss stellt sich die Frage, ob Sie einen Tarif mit oder ohne Gesundheitsfragen wünschen. Ein Tarif ohne Gesundheitsprüfung ist immer mit einer gewissen Wartezeit verbunden, ehe die Versicherung voll leistet. Verstirbt die versicherte Person vor Ablauf dieser Wartezeit, erhalten die Hinterbliebenen nur einen Teil der Versicherungssumme.

Um eine Sterbegeldversicherung mit Sofortschutz abzuschließen, müssen Sie dem Anbieter im Vorwege einige Gesundheitsfragen beantworten. Dabei handelt es sich in der Regel um eine einfache Gesundheitsprüfung, bei der wenige Fragen zum Gesundheitszustand beantwortet werden müssen. Sie müssen weder komplizierte Fragebögen ausfüllen, noch ärztliche Atteste vorlegen.

Überschussbeteiligung

Versicherer kalkulieren die Beiträge äußerst vorsichtig. Geht die Versicherung ursprünglich von höheren Kosten und geringeren Zinseinnahmen aus, entstehen sogenannte Überschüsse. In Deutschland ansässige Versicherungsanbieter sind gesetzlich verpflichtet, ihre Kunden an diesen Überschüssen zu beteiligen, es sei denn: Die Überschussbeteiligung ist durch ausdrückliche Vereinbarung ausgeschlossen (§ 153 VVG). Eine Beteiligung an diesen Überschüssen kann auf zwei unterschiedliche Weisen stattfinden:

-

Bonus bei Auszahlung

Werden die Überschüsse als Bonus verwendet, erhalten Ihre Hinterbliebenen im Todesfall erhöhte Leistungen. Die Überschüsse werden angespart und im Todesfall zusätzlich zur Versicherungssumme an die begünstigten Personen ausgezahlt. Dadurch kann die Versicherungssumme spürbar höher ausfallen als bei Vertragsabschluss vereinbart wurde. Durch den Bonus aus der Überschussbeteiligung kann die ausgezahlte Versicherungssumme stark steigen (siehe Grafik). Der Bonus wirkt so den jährlich steigenden Bestattungskosten entgegen und sorgt dafür, dass Ihre Hinterbliebenen vor Zuzahlungen geschützt sind.

Beispielhafte Entwicklung der Überschussbeteiligung einer Sterbegeldversicherung.

Tatsächliche Summen können abweichen.

-

Sofortrabatt

Bei dieser Variante werden die Überschüsse nicht angespart, sondern direkt von dem zu zahlenden Beitrag abgezogen. Tarife mit Sofortrabatt sind in der Regel günstiger als Tarife mit Bonus bei der Auszahlung. Dadurch profitieren Sie bereits zu Lebzeiten von geringeren Beiträgen. Hierbei wird zwischen Brutto- und Nettobeitrag unterschieden: Der Bruttobeitrag stellt die Beitragsobergrenze dar, effektiv zu zahlen ist der Nettobeitrag. Der günstigere, regelmäßig zu zahlende Beitrag ist jedoch nicht garantiert. Abhängig von den Überschüssen des Versicherers kann sich der Nettobeitrag einmal im Jahr ändern, aber nicht über den Bruttobeitrag steigen. Jedoch sind durch Überschüsse begründete Beitragsanpassungen äußerst selten. Im Leistungsfall erhalten Ihre Hinterbliebenen die vertraglich vereinbarte Versicherungssumme.

Unsere Experten für Sterbegeldversicherung beraten Sie gerne dazu, welche Variante für Ihre individuelle Situation besser geeignet ist. Auch bei anderen Fragen oder Anliegen rund um das Thema Sterbegeldversicherung informieren unsere Experten Sie gerne telefonisch oder per E-Mail. Der gesamte Service ist für Sie kostenlos und unverbindlich.

Testsieger: Welche Sterbegeldversicherung ist die beste?

Welcher Tarif der empfehlenswerteste ist, hängt vom Eintrittsalter, dem Gesundheitszustand, der Höhe der Versicherungssumme sowie den persönlichen Wünschen und Gegebenheiten des Einzelnen ab. In unterschiedlichen Altersbereichen sind verschiedene Tarife und Beitragszahlungsdauern empfehlenswert. Manche Anbieter bieten Tarife nur bis zu einem bestimmten Höchsteintrittsalter an, andere Tarife sind nicht für jüngere Menschen vorgesehen. Wiederum andere Tarife beinhalten für verschiedene Altersgruppen unterschiedliche Wartezeiten. Wir zeigen mit unserem Testergebnis die besten Angebote aus unserem Vergleich für die passende Altersgruppe. Die Höhe der Versicherungssumme und die Länge der Beitragszahlungsdauer kann auf die gewünschte Beitragshöhe angepasst werden.

Hier zeigen wir Ihnen die besten Testergebnisse aus unserem Vergleich für die verschiedenen Altersgruppen. Dabei handelt es sich immer um Tarife mit einer Versicherungssumme von 8.000 € und monatlicher Zahlweise bis zum Alter von 85 Jahren.

-

Preis-Leistungs-Empfehlung

Sorgenfrei Leben

9,94 € monatlichHervorragend Tarifnote 9,4- 8.000 € Auszahlung

- 2-fache Auszahlung bei Unfalltod

- Mit Gesundheitserklärung

- Keine Wartezeit

- Garantierter Beitrag

-

Leistungs-Empfehlung

Bestattungsschutzbrief

23,08 € monatlichExzellent Tarifnote 10,0- 8.000 € Auszahlung + Bonus

- 2-fache Auszahlung bei Unfalltod

- Keine Gesundheitserklärung

- 12 Monate Wartezeit

- Garantierter Beitrag

-

Preis-Leistungs-Empfehlung

Sorgenfrei Leben

18,00 € monatlichHervorragend Tarifnote 9,4- 8.000 € Auszahlung

- 2-fache Auszahlung bei Unfalltod

- Mit Gesundheitserklärung

- Keine Wartezeit

- Garantierter Beitrag

-

Preis-Leistungs-Empfehlung

Bestattungsschutzbrief

32,17 € monatlichExzellent Tarifnote 10,0- 8.000 € Auszahlung + Bonus

- 2-fache Auszahlung bei Unfalltod

- Keine Gesundheitserklärung

- 12 Monate Wartezeit

- Garantierter Beitrag

-

Preis-Leistungs-Empfehlung

Bestattungsschutzbrief

49,49 € monatlichExzellent Tarifnote 10,0- 8.000 € Auszahlung + Bonus

- 2-fache Auszahlung bei Unfalltod

- Keine Gesundheitserklärung

- 12 Monate Wartezeit

- Garantierter Beitrag

Individuelle Abweichungen möglich

Je nach Ihrer individuellen Situation und Ihren persönlichen Ansprüchen an die Versicherung ist es möglich, dass für Sie andere Tarife als Sieger aus dem Test hervorgehen.

Häufige Fragen

Allgemeine Fragen

-

Gibt es eine Sterbegeldversicherung ohne Wartezeit?

Sie können eine Sterbegeldversicherung ohne Wartezeit abschließen, jedoch müssen Sie in diesem Fall immer mit Gesundheitsfragen rechnen. Kommt der Vertrag zustande, sind Sie aber auch im unmittelbar nach Vertragsabschluss eintreffenden Todesfall in vollem Umfang abgesichert. Bei vielen Tarifen ohne vorhergehende Gesundheitserklärung entfällt übrigens die Wartezeit, wenn der Tod durch einen Unfall eintritt.

-

Ist eine Sterbegeldversicherung zweckgebunden?

Zwar ist die Versicherungssumme der Sterbegeldversicherung für die Bestattungswünsche der versicherten Person vorgesehen und somit zweckgebunden, vertraglich ist dies jedoch oft nicht festgehalten. In der Theorie kann die bezugsberechtigte Person mit der Versicherungssumme dann nach Belieben verfahren.

Möchten Sie sicherstellen, dass die Versicherungssumme für die Kosten Ihrer Beerdigung verwendet wird, sollten Sie immer eine Vertrauensperson oder einen Bestatter als bezugsberechtigte Person angeben. Jedoch sollten Sie darauf achten, dass diese Person im Leistungsfall auch Zugriff auf die Sterbeurkunde hat. Sollte nach der Bezahlung der Beerdigungskosten ein Überschuss bleiben, können Sie zu Lebzeiten festlegen, wie damit verfahren werden soll. Denkbar wäre beispielsweise eine Auszahlung an Verwandte oder eine gemeinnützige Spende.

-

Gibt es eine Sterbegeldversicherung ohne Gesundheitsfragen?

Einige Tarife verzichten auf eine Gesundheitsprüfung bei Vertragsabschluss. So ist es auch Personen mit Vorerkrankungen möglich sich gegen hohe Bestattungskosten zu versichern. Allerdings müssen Sie bei einer Sterbegeldversicherung ohne Gesundheitsfragen mit einer Wartezeit rechnen. Innerhalb dieser Wartezeit leistet die Versicherung im Todesfall nur begrenzt oder gar nicht.

-

Was bedeutet die Wartezeit der einzelnen Tarife?

Die Wartezeit oder auch Aufbauzeit ist die zeitliche Spanne zwischen Vertragsabschluss und Beginn des Leistungsanspruchs. Schließen Sie eine Sterbegeldversicherung ab, profitieren Sie nicht immer sofort vom Versicherungsschutz. In der Regel liegt die Wartezeit zwischen 6 und 36 Monaten. Verstirbt ein Versicherungsnehmer in dieser Zeit, besteht kein oder nur ein begrenzter Leistungsanspruch. Das bedeutet, dass die Versicherung die vertraglich festgelegte Versicherungssumme nur teilweise oder gar nicht auszahlen muss. Unfalltod stellt hier jedoch oft eine Ausnahme dar. Verstirbt die versicherte Person etwa durch einen Autounfall, leisten viele Versicherungsanbieter sofort. Manche verdoppeln die Versicherungssumme in diesem Fall sogar.

-

Wie unterscheidet sich die Sterbegeldversicherung von einer Risikolebensversicherung?

Der Hauptunterschied beider Versicherungen liegt in ihrem Zweck. Die Sterbegeldversicherung soll die Kosten für die Bestattung der versicherten Person abdecken. Die Versicherungssumme ist also wesentlich niedriger. Der Schutz bleibt lebenslang bestehen, auch nach Ende der Beitragszahlung.

Eine Risikolebensversicherung ist darauf ausgelegt, die Hinterbliebenen im Ernstfall durch eine hohe Versicherungssumme langfristig finanziell abzusichern. Besonders junge Familien, welche durch diverse Kredite für die Ausbildung oder das eigene Haus belastet sind, sollten über eine solche Versicherung nachdenken. Bereits bei Abschluss der Versicherung wird ein Vertragsablauf festgelegt. Tritt der Todesfall nach Ende der Vertragslaufzeit ein, besteht kein Versicherungsschutz mehr und somit erfolgt auch keine Auszahlung. Mit Ende des Schutzes oder bei Kündigung während der Laufzeit bekommt der Versicherungsnehmer außerdem keine eingezahlten Beiträge zum Rückkaufswert ausgezahlt.

Gegenüberstellung der Unterschiede von Sterbegeldversicherung und Risikolebensversicherung

-

Wie sehen Verbraucherschützer Versicherungen für Sterbegeld?

Vonseiten der Verbraucherschützer wird ein Aspekt der Sterbegeldversicherung kritisiert. Dabei handelt es sich um die potenzielle Überzahlung. Sollten Sie lange in die Sterbegeldversicherung einzahlen, besteht die Möglichkeit, dass die eingezahlten Beträge die Versicherungssumme übersteigen. Dies ist häufig dann der Fall, wenn der Leistungsfall erst sehr spät eintritt.

Da Sie mit der Sterbegeldversicherung ein Risiko abdecken, ist es ebenso möglich, dass die Summe der eingezahlten Versicherungsbeiträge deutlich unter der vertraglichen Versicherungssumme liegt. Schließen Sie eine Sterbegeldversicherung ohne Wartezeit ab, haben Sie auch im unmittelbaren Leistungsfall Anspruch auf die volle Versicherungssumme.

Würden Sie monatlich einen Betrag zur Seite legen, hätten Sie im Todesfall immer nur die bis dahin angesparte Summe zur Verfügung. Dass der angesparte Betrag ausreicht, Ihre Beerdigungskosten zu decken, ist dabei nicht immer gewährleistet.

Finanzielle Fragen

-

Wie lange muss in Sterbegeld-Tarife eingezahlt werden?

Die Dauer der Beitragszahlung einer Sterbegeldversicherung ist tarifabhängig. Es existieren Tarife, in die Sie bis zum Alter von 65, 75, 85 oder auch 90 Jahren Beiträge einzahlen müssen. Manche Anbieter verlangen sogar eine lebenslange Beitragszahlung. Ein gründlicher Vergleich von Tarifen ist daher ratsam.

-

Ist die Sterbegeldversicherung steuerlich absetzbar?

Die Beiträge zur Sterbegeldversicherung sind nur dann steuerlich absetzbar, wenn der Vertrag vor dem 01. Januar 2005 abgeschlossen wurde. Beiträge zu später abgeschlossenen Verträgen sind grundsätzlich nicht steuerlich absetzbar.

Falls Sie Ihre Sterbegeldversicherung vor dem 01. Januar 2005 abgeschlossen haben, können Sie die Beiträge in der Anlage „Vorsorgeaufwand“ Ihrer Steuererklärung geltend machen.

-

Welche Faktoren beeinflussen die Beitragshöhe der Sterbeversicherung?

Der Beitrag einer Sterbegeldversicherung enthält einen Risikoanteil, die Höhe hängt primär vom Eintrittsalter der zu versichernden Person ab. Je älter der Versicherte, desto höher ist statistisch gesehen das Todesfall- und damit das Versicherungsrisiko. Das wirkt sich auf die Höhe des Beitrags aus.

Zweiter wichtiger Faktor für die Beitragshöhe ist die gewählte Versicherungssumme. Wenn Sie eine einfache Bestattung wünschen und demnach nur eine geringe Summe zur Auszahlung benötigen, sind auch die monatlichen Beiträge geringer als bei einer hohen Versicherungssumme. Die richtige Wahl der Summe ist also entscheidend.

Zusätzlich kann die lebenslange Zahlungsdauer auf eine Zahlung bis zum 65., 75., 85. oder 90. Lebensjahr verkürzt werden, was ebenfalls den monatlichen Beitrag erhöht. Alternativ haben Sie die Möglichkeit, die gesamten Beiträge in einer Einmalzahlung zu begleichen. Dieser Betrag ist dann geringer als die Summe der monatlichen Zahlungen.

Mit dem Abschluss einer Sterbegeldversicherung fallen stets auch Verwaltungs- und Abschlussgebühren an, die ebenfalls durch den Beitrag gedeckt sind.

Fallen die Sterblichkeit der Versicherungsgemeinschaft und die Verwaltungskosten niedriger aus als bei der Tarifkalkulation angenommen oder werden am Kapitalmarkt mit den Beiträgen höhere Zinsen erwirtschaftet, entstehen jährliche Überschüsse. Diese können als kommende Beiträge im Einzelfall als Sofortrabatt vermindern oder alternativ zusätzlich zu der garantierten Versicherungssumme ausgezahlt werden. Die Überschüsse können jedoch von der Versicherung nicht garantiert werden.

Manche Versicherer bieten zusätzliche Leistungen an, wie zum Beispiel einen Unfalltodesschutz. Wer zusätzliche Leistungen in seinen Versicherungsschutz integrieren möchte, zahlt einen erhöhten Beitrag. Aus diesem Grund sollten Sie sich im Klaren darüber sein, welche Leistungen wirklich benötigt werden. Gerade vor diesem Hintergrund ist es von Vorteil, wenn Sie einen kostenlosen Sterbegeld-Versicherungsvergleich durchführen.

-

Muss ich die Verwaltungskosten bezahlen?

Durch die Beitragszahlungen werden auch anfallende Verwaltungs- und Abschlussgebühren abgedeckt. Diese entstehen beim Abschluss der Versicherung und werden direkt zur Beitragshöhe hinzugerechnet. Daher müssen die Kunden nach Abschluss der Sterbegeldversicherung keine weiteren Gebühren zusätzlich zahlen.

-

Kann ich die Beitragszahlung pausieren?

Einige Gesellschaften bieten diese Möglichkeit für Versicherungsnehmer mit Zahlungsschwierigkeiten an. Zur Wahl stehen üblicherweise eine teilweise oder vollständige Aussetzung der Beitragszahlung. Das heißt, Sie zahlen vorübergehend einen geringeren oder gar keinen Versicherungsbeitrag mehr. Eine Beitragsfreistellung kann dazu führen, dass im Versicherungsfall eine geringere Versicherungssumme als ursprünglich vereinbart ausgezahlt wird, da Sie zeitweise weniger einzahlen als geplant. Dennoch ist diese Variante für Sie in aller Regel gewinnbringender als eine Kündigung der Sterbegeldversicherung, da hierbei der Versicherungsschutz – wenn auch mit geringerer Deckung – erhalten bleibt.

Wenn Sie eine Beitragsfreistellung beantragen möchten, kontaktieren Sie den Anbieter Ihrer Sterbegeldversicherung hierzu schriftlich. Geben Sie, wenn möglich, auch eine Einschätzung ab, wie lange Sie voraussichtlich eine vollständige oder teilweise Beitragsfreistellung in Anspruch nehmen werden.

-

Fällt die Sterbegeldversicherung in den Nachlass?

Ob die Versicherungssumme der Sterbegeldversicherung als Teil des Nachlasses gilt, hängt davon ab, wer als bezugsberechtigte Person angegeben wurde.

Wird die Person im Vertrag namentlich erwähnt, zählt die Versicherungsleistung nicht zum Nachlass.

Ist keine Person namentlich als bezugsberechtigt angegeben, gilt die Versicherungssumme als Teil des Nachlasses.

Wird im Vertrag lediglich eine Personengruppe – beispielsweise Ihre Kinder – ohne die Nennung von Namen als bezugsberechtigt angegeben, besteht die Gefahr, dass die Leistung der Sterbegeldversicherung in den Nachlass fällt.

Wollen Sie dies verhindern, sollten Sie daher mindestens eine bezugsberechtigte Person namentlich im Vertrag erwähnen lassen. Auf diese Weise erfolgt die Auszahlung an Ihre(n) Erben schneller und ohne Zweifel außerhalb vom Nachlass.

Sollten Sie während der Vertragslaufzeit anderen oder zusätzlichen Personen ein Bezugsrecht erteilen wollen, ist dies jederzeit möglich.

-

Kann meine Sterbegeldversicherung gepfändet werden?

Die Sterbegeldversicherung zählt zum sogenannten Schonvermögen. Das Schonvermögen ist ein Begriff aus dem Sozialhilferecht und bezeichnet den Anteil des Vermögens, der einem Bedürftigen auch bei Eintritt der Hilfsbedürftigkeit nicht genommen werden darf. Das heißt, es gilt im Sinne des Sozialhilferechts nicht als verwertbares Vermögen. Im Falle einer Privatinsolvenz darf die Sterbegeldversicherung daher nicht vom Sozialamt gepfändet werden, solange die Höhe der Versicherungssumme zweckmäßig bleibt. Laut der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) liegt die Grenze hierfür bei 8.000 €.

Sollte Sie ein Sozialarbeiter zu einer Kündigung der Sterbegeldversicherung auffordern, kontaktieren Sie Ihr Versicherungsunternehmen oder einen Anwalt.

Zusätzlich hat das Karlsruher Sozialgericht in einem Urteil Ende 2015 (Aktenzeichen S 4 SO 370/14) entschieden, dass Beiträge für die Sterbegeldversicherung als Grundsicherung im Alter gelten. Mit Verweis auf Paragraph 33 Absatz 2 des Zwölften Sozialgesetzbuches muss eine angemessene Bestattung der versicherten Person gewährleistet werden. Daher muss der Sozialhilfeträger im Notfall die offenen Beiträge übernehmen, wenn die Versicherung nicht aus Absicht abgeschlossen wurde, um das Sozialamt zu belasten, und die versicherte Summe allein zur Bestattung dienen soll bzw. zweckgebunden ist.

Sterbegeld-Tarife bei CHECK24

-

Gibt es einen Bonus, wenn ich bereits Kunde bei CHECK24 bin?

Wenn Sie bereits eine Sterbegeldversicherung oder ein anderes Produkt mit dem CHECK24-Vergleichsrechner erworben haben, sollten Sie die Möglichkeit nutzen, ein Benutzerprofil anzulegen. Dadurch werden Ihre relevanten Daten zentral gespeichert und können bei jedem neuen Vergleich sofort genutzt werden. Außerdem erhalten Sie im Kundenbereich eine Übersicht über alle getätigten Angebote und Anträge. So verlieren Sie nie den Überblick. Im Kundenbereich gibt es auch immer wieder Gutschein-Aktionen und Sie können am CHECK24-Punkteprogramm teilnehmen, wodurch Sie zusätzliche Vorteile erhalten.

-

Kann ich meinen Antrag noch ändern?

Nach Abschluss einer Sterbegeldversicherung wird der Antrag von unserem Kundenservice noch einmal geprüft. Sollten Daten fehlerhaft sein, werden wir Sie unverzüglich informieren. Möchten Sie den Antrag nach Abschluss noch ändern, können Sie unsere Berater per Telefon, Post oder E-Mail kontaktieren. Alternativ steht online unser Vertragsänderungsservice zur Verfügung. Alle Möglichkeiten sind selbstverständlich für Sie kostenfrei.

Mit einem Vertragsabschluss gehen Sie kein Risiko ein, die Vertragserklärung kann innerhalb von 30 Tagen ohne Angabe von Gründen (etwa per Brief, Fax oder E-Mail) widerrufen werden. Die Frist beginnt, sobald Ihnen der Versicherungsschein, die Vertragsbestimmungen einschließlich der Allgemeinen Versicherungsbedingungen sowie die Vertragsinformationen (Produktinformationsblatt und Versicherungsinformationen) und die Widerrufsbelehrung zugegangen sind. Zur Wahrung der Widerrufsfrist genügt die rechtzeitige Absendung Ihres Widerrufs.

Nach dem Abschluss eines Tarifs

-

Was passiert nach dem Angebot/Abschluss?

Sobald wir Ihre Unterlagen zu Ihrer gewünschten Sterbegeldversicherung erhalten haben, werden die Dokumente auf Vollständigkeit geprüft. Handelt es sich um einen Online-Antrag und sind alle Daten korrekt, werden die Unterlagen an das ausgewählte Versicherungsunternehmen weitergeleitet. Sollten Rückfragen zum Antrag bestehen, wird sich unser Kundenservice mit Ihnen in Verbindung setzen.

Haben Sie ein oder mehrere Angebote angefordert, werden diese zusätzlich per Post an Ihre Kontaktadresse versandt. Sobald Sie die Unterlagen erhalten haben, können Sie sich das Angebot in Ruhe durchlesen und alle Tarifdetails prüfen. Hat Sie das Angebot überzeugt, können Sie den Tarif online oder per Post abschließen. Achten Sie dabei auf das rechtzeitige Einreichen der Unterlagen, um den gewünschten Versicherungsbeginn wahrzunehmen. Wenn Sie sich unsicher sind, können Sie jederzeit eine kostenfreie Beratung unseres Kundenservices in Anspruch nehmen.

-

Was passiert, wenn ich Gesundheitsfragen nicht wahrheitsgemäß beantworte?

Sollten Sie bei der Beantwortung der Gesundheitsfragen Falschangaben machen, hat dies in der Regel immer negative Folgen. Verschweigen Sie etwa eine aktuelle Erkrankung, kann dies im ersten Moment dazu führen, dass der Monatsbeitrag sinkt. Der Versicherungsschutz kann dann im Ernstfall aber verfallen, da die Versicherung Sie möglicherweise gar nicht versichert hätte. Die Versicherung kann dann vom Vertrag zurücktreten und Leistungen entfallen. Ihre eingezahlten Beträge erhalten Sie in diesem Fall nicht zurück. Daher sollten Sie Gesundheitsfragen immer nach bestem Wissen und Gewissen beantworten. Sollten Sie sich unsicher sein, können Sie Ihren Hausarzt für die Beantwortung zur Hilfe ziehen.

-

Wann beginnt der Versicherungsschutz einer Sterbegeldversicherung?

Für den Abschluss einer Sterbegeldversicherung ist auch der Versicherungsbeginn entscheidend. Dieser gibt an, ab welchem Zeitpunkt Sie einen Versicherungsschutz wünschen. Ab diesem Datum besteht damit ein gültiger Vertrag zwischen Ihnen und dem Versicherungsunternehmen. Damit der zugehörige Versicherungsschutz wirksam wird, also die garantierte Auszahlung der Versicherungssumme im Todesfall, muss der Erstbeitrag gezahlt werden. Der Versicherungsnehmer erhält erst durch die Zahlung des ersten Beitrags seine Anspruchsrechte auf die in dem Tarif enthaltenen Leistungen.

Der Bezug von Leistungen ist jedoch davon abhängig, ob eine Sterbegeldversicherung mit oder ohne Wartezeit abgeschlossen wurde. Bei einer Sterbegeldversicherung ohne Wartezeit haben die bezugsberechtigten Personen im Todesfall umgehend Anspruch auf die vertraglich garantierten Leistungen – ein richtiges Vorgehen im Versicherungsfall vorausgesetzt. Bei Tarifen mit Wartezeit erfolgt innerhalb dieser Frist nur eine anteilige Leistungserbringung.

-

Welche Unterlagen brauchen Hinterbliebene für die Auszahlung meiner Versicherung?

Um den Versicherungsfall zu prüfen, benötigt der Versicherer mehrere Unterlagen. Dabei handelt es sich um:

- die Sterbeurkunde

- den Versicherungsschein

- eine offizielle Bescheinigung über die Todesursache der verstorbenen Person

Neben diesen Unterlagen ist außerdem eine umgehende Meldung des Todesfalls an die Versicherung äußerst wichtig.

-

An wen wird die Versicherungssumme im Todesfall ausgezahlt?

Wenn Sie über CHECK24 eine Sterbegeldversicherung abschließen, müssen Sie selbst angeben, an wen die Versicherungssumme im Leistungsfall ausgezahlt wird. Dabei kann es sich sowohl um Verwandte, als auch um Freunde oder eine andere Person (z.B. einen Bestatter) handeln. Wenn Sie keine explizite Person angeben möchten, können Sie angeben, dass die gesetzliche Erbfolge eingehalten werden soll.

Wenn Sie möchten, dass nicht nur eine Person bezugsberechtigt ist, ist auch die Angabe mehrerer bezugsberechtigter Personen möglich. Falls Sie dies wünschen, kontaktieren Sie einfach unsere Berater per Telefon, E-Mail oder Post. Für den Fall, dass Sie die Bezugsrechte im späteren Verlauf gerne ändern möchten, können Sie ebenfalls Kontakt zu uns aufnehmen. Wir veranlassen die Änderungen für Sie.

-

Was ist bei einem Anbieterwechsel zu beachten?

Durch einen Anbieterwechsel fallen erneute Vertrags- und Verwaltungskosten an, außerdem ist eventuell eine erneute Gesundheitserklärung notwendig, da sich aus Ihrem fortgeschrittenen Eintrittsalter ein höheres Risiko für die Versicherungsgesellschaft ergibt.

Haben Sie mithilfe des Vergleichsrechners einen anderen Tarif gefunden, der Ihnen zusagt, sollten Sie Ihre bestehende Sterbegeldversicherung erst kündigen, sobald Sie eine verbindliche Zusage vom neuen Versicherer erhalten haben. So vermeiden Sie eine Deckungslücke und doppelte Beiträge.

Objektive Beratung durch Experten

Alle Services im Überblick

Sterbegeld-Tarife

Weiterführende Inhalte

Service

Ergänzende Produkte

Das sagen unsere Kunden