Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Sterbegeldversicherung für Eheleute

mehr als50 %sparen

- Partner vor hohen Kosten schützen

- Kostenlos & unverbindlich

- Exklusives Vorsorgepaket

Bereits CHECK24 Kunde? Sparen Sie Zeit und übernehmen Sie Daten aus einem Vergleich oder Vertrag in Ihrem Kundenkonto.

Sterbegeldversicherung für EheleuteDas Wichtigste zusammengefasst

Eine Sterbegeldversicherung dient der Vorsorge und soll im Todesfall für die Bestattungskosten aufkommen, da es das gesetzliche Sterbegeld seit 2004 grundsätzlich nicht mehr gibt.

Bei der Sterbegeldversicherung gibt es generell keine speziellen Partnertarife. Jede Person benötigt zur individuellen Absicherung eine eigene Sterbegeldversicherung.

Schließen Ehepartner jeweils eine Sterbegeldversicherung ab, haben beide die Sicherheit, dass sich der hinterbliebene Partner im eigenen Todesfall keine Sorgen um die Bestattungskosten machen muss.

Dieser Inhalt wird regelmäßig geprüft von:

David Goldschmitt, CHECK24-Experte für Sterbegeldversicherungen

Artikel zuletzt überarbeitet am 19.03.2026

1.

Vorteile von Sterbegeldversicherungen für Eheleute

Eine Sterbegeldversicherung abzuschließen kann insbesondere für Eheleute und Paare sinnvoll sein. Einen gemeinsamen Partnertarif für beide Ehepartner gibt es nicht, d. h. Sie und Ihr Partner müssen jeweils Einzelverträge abschließen. Sie können so unter anderem von folgenden Vorteilen profitieren:

- Finanzielle Entlastung des Angehörigen

Mit einer Sterbegeldversicherung wird Ihr hinterbliebener Partner vor hohen Beerdigungskosten geschützt. Sollte wiederum Ihr Ehepartner versterben, sind auch Sie finanziell abgesichert und müssen sich keine Sorgen um hohe Bestattungskosten machen. - Planungssicherheit

Mit einer Sterbegeldversicherung können Sie Ihre Wunschbestattung gemeinsam planen und umsetzen. Im Todesfall kann der hinterbliebene Partner sicherstellen, dass der Verstorbene die Bestattung erhält, die er oder sie sich gewünscht hat. - Flexible Vertragsgestaltung

Beide Ehepartner können ihren Vertrag individuell gestalten und eine eigene Versicherungssumme festlegen. Durch die separaten Verträge können beide zudem persönlich bestimmen, wer begünstigte Person und wer Beitragszahler wird. - Vergünstigungen und Rabatte

Manche Anbieter bieten Rabatte an, wenn Paare oder Angehörige zwei Verträge gleichzeitig abschließen. Dadurch können beide Ehepartner beim Abschluss ihres Tarifes sparen, die Vergünstigung ist jedoch an bestimmte Bedingungen gebunden.

2.

Wichtige Informationen für Eheleute: Darauf sollten Paare beim Abschluss ihrer Sterbegeldversicherungen achten

- Schließen Sie Sterbegeldversicherungen für jede Person individuell ab. Je nach persönlichen Wünschen und individuellen Voraussetzungen ist es wahrscheinlich, dass sich jeweils unterschiedliche Tarife besser eignen. Wenn sich beide Partner versichern, kann es eventuell sinnvoll sein, eine Überkreuzversicherung durchzuführen.

- Eine Sterbegeldversicherung dient als Bestattungsvorsorge und die Versicherungsleistung besteht darin, die Kosten für eine Beisetzung zu decken. Für eine durchschnittliche Bestattung sollten Sie mit Kosten von etwa 8.000 € rechnen. Je nach Ihren persönlichen Bestattungswünschen können die tatsächlichen Kosten für die Bestattung abweichen.

- Um Ihre individuellen Voraussetzungen und persönlichen Wünsche optimal zu berücksichtigen, sollten Sie sich bei der Tarifsuche nicht auf einen Anbieter beschränken, sondern mehrere Versicherungsanbieter miteinander vergleichen.

- Mit steigendem Eintrittsalter der versicherten Person und mit der Höhe der Versicherungssumme wachsen auch die Beiträge für die Sterbegeldversicherung.

3.

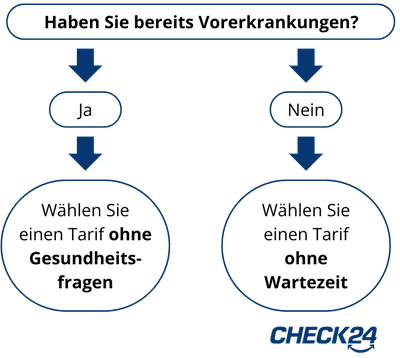

Sterbegeldversicherung ohne Wartezeit und Gesundheitsprüfung

Ohne Wartezeit

Für eine sofortige Absicherung sollten Sie eine Sterbegeldversicherung ohne Wartezeit wählen. Dadurch haben Sie ab Versicherungsbeginn direkt vollen Leistungsanspruch. Da solche Tarife immer mit einer Gesundheitserklärung verbunden sind, können bestimmte Vorerkrankungen den Vertragsabschluss verhindern.

Ohne Gesundheitsprüfung

Haben Sie oder Ihr Partner bereits Vorerkrankungen, sollten Sie eher auf eine Sterbegeldversicherung ohne Gesundheitsprüfung zurückgreifen. Hier entfällt die Abfrage des gesundheitlichen Zustands. Allerdings müssen Sie in diesem Fall immer mit einer Wartezeit rechnen, in der kein voller Anspruch auf die Versicherungsleistung besteht. Hier gibt es deutliche Unterschiede zwischen den Tarifen. Die Wartezeiten liegen in der Regel zwischen 12 und 36 Monaten. Eine kurze Wartezeit hat in der Regel auch eine höhere Prämie zur Folge.

4.

Bezugsrechte bei der Sterbegeldversicherung: An wen geht die Versicherungssumme im Todesfall?

- Bei CHECK24 haben Sie in der Antragsstellung mehrere Möglichkeiten für die Vergabe der Bezugsrechte. Entweder wird die gesetzliche Erbfolge eingehalten, oder Sie geben eine oder mehrere individuelle Personen an. Bei den bezugsberechtigten Personen kann es sich um Verwandte, Kinder, Ehepartner, Eltern oder auch nicht verwandte Personen wie z. B. Bestatter handeln.

- Man unterscheidet zwischen widerruflichem und unwiderruflichem Bezugsrecht. In beiden Fällen kann die bezugsberechtigte Person später geändert werden. Bei unwiderruflichem Bezugsrecht muss die bei Vertragsschluss bestimmte, bezugsberechtigte Person der Änderung allerdings zustimmen. Auch wird das unwiderrufliche Bezugsrecht nicht zwingend von allen Versicherungsanbietern akzeptiert. Bei CHECK24 müssen Sie daher explizit angeben, falls Sie ein unwiderrufliches Bezugsrecht wünschen.

- Um lange Wartezeiten zu vermeiden und eine reibungslose Auszahlung der Versicherungssumme zu gewährleisten, sollten Sie immer eine bezugsberechtigte Person angeben, statt sich auf die gesetzliche Erbfolge zu verlassen.

- Für Ehepaare ist es oftmals am sinnvollsten, den Ehepartner als bezugsberechtigt anzugeben. Bei Eltern mit einem guten Verhältnis zu ihren Kindern und wenn das Erbe nicht über dem Freibetrag von 400.000 € liegt, kann es auch sinnvoll sein, die erwachsenen Kinder als bezugsberechtigt anzugeben.

5.

Überkreuzversicherung: Ergeben sich steuerliche Vorteile für Eheleute?

Überkreuzversicherung bedeutet, dass beide Partner Versicherungsnehmer sind und die jeweils andere Person als versicherte Person angeben. Erfolgt die Leistung der Versicherung im Rahmen des Bezugsrechts oder als Erbe im Sinne des Nachlasses, sind diese Leistungen ab einem Freibetrag steuerpflichtig.

Bei der Überkreuzversicherung wird die Versicherungssumme - im Todesfall der versicherten Person – garantiert steuerfrei an den Versicherungsnehmer ausgezahlt, da sie weder der Schenkungs- noch der Erbschaftssteuer unterliegt. Stirbt der Versicherungsnehmer vor der versicherten Person, werden die Erben des Versicherungsnehmers berechtigt, den neuen Versicherungsnehmer zu benennen. Es sei denn zu Lebzeiten des Versicherungsnehmers wurde ein anderer Nachfolger bestimmt.

Da der steuerliche Freibetrag für Nachlass bei Ehepaaren 500.000 € beträgt, bringt eine Überkreuzversicherung nur bei einem großen Nachlass steuerliche Vorteile mit sich. Wird ein deutlich geringeres Vermögen vererbt, entfallen die steuerlichen Vorteile der Überkreuzversicherung.

Unverheiratete Paare

Für unverheiratete Paare hingegen liegt der Freibetrag bei 20.000 €. Eine Überkreuzversicherung kann in diesem Fall häufiger Steuervorteile mit sich bringen. Allerdings wird die Überkreuzversicherung nicht von allen Versicherungsanbietern akzeptiert.

6.

Auswahl der passenden Sterbegeldversicherung mit CHECK24

Bei CHECK24 können Sie über 60 Tarife der Sterbegeldversicherung von 20 verschiedenen Anbietern vergleichen. Bei der Auswahl des richtigen Tarifes sollten Sie auf bestimmte Faktoren achten:

- Preis-Leistungs-Verhältnis

Die Beitragskosten können sich je nach Versicherungsanbieter und den angebotenen Leistungen stark unterscheiden. - Versicherungssumme

Achten Sie auf eine Versicherungssumme, die Ihre voraussichtlichen Bestattungskosten ausreichend abdeckt. - Gesundheitsprüfung

Wenn Sie bereits an Vorerkrankungen leiden, sollten Sie nach Möglichkeit einen Tarif ohne Gesundheitsfragen wählen. - Wartezeiten

Bei vielen Tarifen, insbesondere ohne Gesundheitsfragen, besteht eine Wartezeit von mindestens 12 Monaten, in der die Versicherungsleistungen eingeschränkt sind. Einige Tarife haben eine Wartezeit von 18, 24 oder 36 Monaten. - Altersbeschränkung

Je nach Versicherer kann es vorkommen, dass Tarife nur bis zu einem bestimmten Alter, z. B. bis 80 Jahre, abgeschlossen werden können. - Dynamikoption

Bei Tarifen mit Dynamik werden die Beitragskosten und die Versicherungssumme regelmäßig an die Inflation angepasst. Wird keine Erhöhung gewünscht, kann dieser einfach widersprochen werden. - Überschussregelung

Versicherungsunternehmen mit Hauptsitz in Deutschland müssen erwirtschaftete Überschüsse an die Versicherten weitergeben. Die Überschüsse werden je nach Tarif als Bonuszahlung oder Beitragsrabatt ausgezahlt. - Unfalltod

Viele Tarife zahlen die doppelte Auszahlungssumme, wenn Sie während oder infolge eines Unfalls sterben. - Kundenfeedback

Im CHECK24 Vergleich finden Sie Tarifnoten sowie Weiterempfehlungsquoten von anderen Kunden, an denen Sie sich orientieren können.

Die passenden Tarife für Ihre individuellen Bedürfnisse

David Goldschmitt, CHECK24-Experte für Sterbegeldversicherungen

„"Je nach (Eintritts-)Alter sind Tarife unterschiedlich attraktiv. Welcher Tarif passt auf Sie, welcher passt zu Ihrem Partner? Bringen Sie oder Ihr Partner vielleicht Vorerkrankungen mit? Gibt es Steuervorteile? Sparen Sie sich Zeit und rufen Sie mich an. Ich helfe Ihnen sehr gerne weiter."“

- David Goldschmitt, CHECK24-Experte für Sterbegeldversicherungen

"Je nach (Eintritts-)Alter sind Tarife unterschiedlich attraktiv. Welcher Tarif passt auf Sie, welcher passt zu Ihrem Partner? Bringen Sie oder Ihr Partner vielleicht Vorerkrankungen mit? Gibt es Steuervorteile? Sparen Sie sich Zeit und rufen Sie mich an. Ich helfe Ihnen sehr gerne weiter."

Objektive Beratung durch Experten

David Goldschmitt,

Experte für Sterbegeldversicherungen

Häufige Fragen

Kann eine Person die Sterbegeldversicherungen für beide Eheleute abschließen?

Ja, das ist möglich. Jedoch bieten nicht alle Anbieter diese Option hierfür an. Möchten Sie eine Sterbegeldversicherung mit Gesundheitserklärung für eine andere Person abschließen, benötigen Sie hierfür immer die Unterschrift der zu versichernden Person.

Bei Unklarheiten oder weiteren Fragen beraten unsere Experten der Sterbegeldversicherung Sie gerne.

Kann ich die bezugsberechtigte Person zu einem späteren Zeitpunkt noch ändern?

An wen die Versicherungssumme ausbezahlt werden soll, können Sie jederzeit ändern lassen. Widerrufliches Bezugsrecht kann mit Unterschrift des Versicherungsnehmers geändert werden. Unwiderrufliches Bezugsrecht bedarf der Zustimmung der begünstigten Person. Hierfür wird immer eine Unterschrift der bezugsberechtigten Person benötigt.

Haben Sie Ihre Sterbegeldversicherung über CHECK24 abgeschlossen, können Sie für die Änderung unsere Berater per Mail, Telefon oder Brief kontaktieren. Falls Sie Ihre Sterbegeldversicherung auf anderem Weg abgeschlossen haben, melden Sie sich am besten direkt bei Ihrem Versicherungsanbieter.

Außerdem ist es möglich, dass Sie mehreren Personen das Bezugsrecht einräumen.

An wen kann die Versicherungssumme im Leistungsfall ausgezahlt werden?

Prinzipiell gibt es keine Einschränkungen, an wen die Versicherungssumme im Todesfall ausgezahlt werden kann. Dies können Verwandte, Freunde oder auch andere Personen sein. Hat eine versicherte Person zum Beispiel etwa keine Familienangehörigen, kann die Versicherungssumme auch an einen Bestatter ausgezahlt werden, der sich im Todesfall darum kümmert, dass Ihre Wünsche für Ihre Bestattung umgesetzt werden. Jedoch sollten Sie dafür sorgen, dass die Person im Ernstfall dazu berechtigt ist Dokumente, wie eine Sterbeurkunde, zu beziehen.

Alle Services im Überblick

- Sterbegeld-Tarife

- Ohne Gesundheitsprüfung

- Ohne Wartezeit

- Teilnehmende Versicherer

- Weiterführende Inhalte

- Für Eheleute

- Sterbegeldversicherung Rechner

- Zusammensetzung der Tarifnoten

- Ergänzende Produkte

- Risikolebensversicherung

- Unfallversicherung

- Berufsunfähigkeitsversicherung

CHECK24 – Deutschlands größtes Vergleichsportal

Transparent

Wir bieten Ihnen einen Überblick über Preise und Leistungen von tausenden Anbietern. Und das alles über eigene Vergleichsrechner.

Kostenlos

Für Kunden ist unser Service kostenlos. Wir finanzieren uns über Provisionen, die wir im Erfolgsfall von Anbietern erhalten.

Vertrauenswürdig

Bei uns können Kunden erst nach einem Abschluss eine Bewertung abgeben. Dadurch sehen Sie nur echte Kundenbewertungen.

Erfahren

Seit 1999 haben unsere Experten über 15 Millionen Kunden beim Vergleichen und Sparen geholfen.