Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

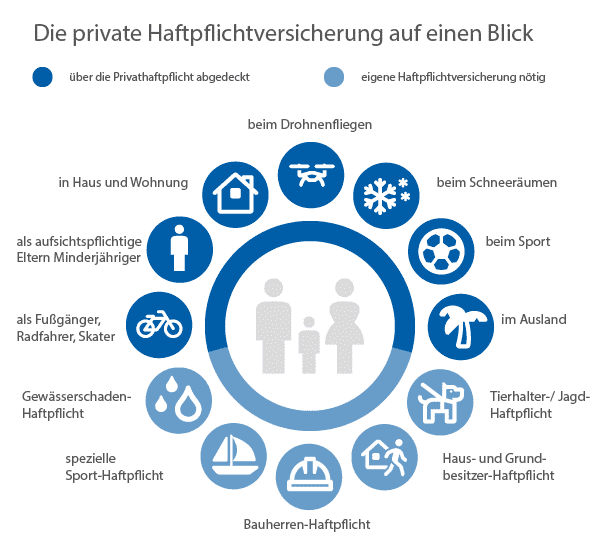

Semih Ekiz | Semihs Versicherungstipp: „Eine Privathaftpflichtversicherung sollte man abschließen, um Schäden abzusichern, die im täglichen Umgang mit Menschen verursacht werden. Dazu zählen vor allem auch Schäden an der Person selbst. Solche Personenschäden können langfristige finanzielle Folgen nach sich ziehen, sollte der Geschädigte arbeitsunfähig werden und/oder bleibende Schäden durch den Vorfall von sich tragen. Als Verursacher haftet man somit nicht nur mit dem aktuellen, sondern auch mit dem zukünftigen Verdienst. Eine Privathaftpflichtversicherung schützt Sie hierbei gegen solche existenzbedrohenden Schäden.” |