Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Zum Hauptinhalt

089 - 24 24 12 66

Hilfe und Kontakt

Ihre persönliche Versicherungsberatung

089 - 24 24 12 66

Montag - Freitag von 8:00 - 20:00 Uhr

Gerne kontaktieren Sie uns per E-Mail:

bu@check24.de

Ihr Browser wird nicht mehr unterstützt.

Damit Sie auch weiterhin schnell und sicher auf CHECK24 vergleichen

können, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

Trotzdem fortfahren können, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

Was ist vor einem Abschluss einer BU-Versicherung zu beachten?

Wenn Sie eine Berufsunfähigkeitsversicherung abschließen, sollten Sie einige Punkte beachten. Wir verraten Ihnen zehn Tipps, mit denen Sie den bestmöglichen Versicherungsschutz erhalten.

- Versicherung früh abschließen

- Ausreichend hohe Rente versichern

- Gesundheitsfragen wahrheitsgemäß beantworten

- Vertragslaufzeit bis zum Renteneintritt wählen

- Verzicht auf abstrakte Verweisung beachten

- Kurzen Prognosezeitrum & rückwirkende Leistung wählen

- Nachversicherungsgarantie

- Kombination mit anderen Versicherungen meiden

- Beitragsverrechnung wählen

- Informationen zu alternativen Versicherungen einholen

1. Versicherung früh abschließen

Je früher, umso besser – so lautet die Devise für den Abschluss einer Berufsunfähigkeitsversicherung. In der Regel sind Sie in jungen Jahren noch gesund oder haben nur wenige Vorerkrankungen und werden darum von den Versicherungsgesellschaften als risikoarm eingestuft. Das bedeutet eine einfache Aufnahme und günstige Beiträge.

Je älter der Antragsteller wird, desto höher können die Beiträge durch Risikozuschläge ausfallen, bestimmte Risiken wie beispielsweise Erkrankungen der Wirbelsäule ausgeschlossen oder ein Versicherungsschutz im Einzelfall sogar ganz abgelehnt werden.

2. Ausreichend hohe Rente versichern

Beim Abschluss einer BU-Versicherung legen Sie fest, wie hoch die versicherte Rente sein soll, die Sie bei einer Berufsunfähigkeit monatlich von der Versicherung erhalten. Dieser Geldbetrag sollte hoch genug sein, um Ihre laufenden Ausgaben zu begleichen.

Die Verbraucherzentrale empfiehlt, etwa 80 Prozent des aktuellen Netto-Einkommens zu versichern. Wenn Sie also aktuell 2.000 Euro netto verdienen, sollte die BU-Rente 1.600 Euro betragen.

3. Gesundheitsfragen wahrheitsgemäß beantworten

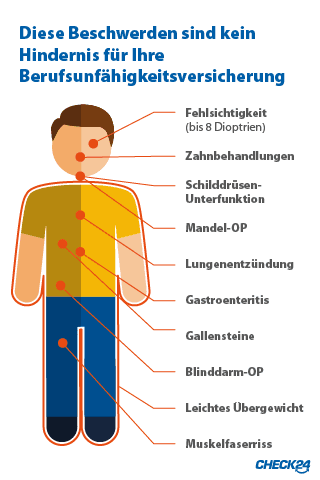

Bevor Sie einen Vertrag abschließen können, fragt der Versicherer Ihren Gesundheitsstatus ab. Benennen Sie im Rahmen dieser Gesundheitsprüfung bestehende Krankheiten offen und erwähnen Sie auch zurückliegende Erkrankungen und Aufenthalte im Krankenhaus. In der Regel müssen Sie alle Krankheiten der vergangenen fünf bis zehn Jahre offenlegen.

Bevor Sie einen Vertrag abschließen können, fragt der Versicherer Ihren Gesundheitsstatus ab. Benennen Sie im Rahmen dieser Gesundheitsprüfung bestehende Krankheiten offen und erwähnen Sie auch zurückliegende Erkrankungen und Aufenthalte im Krankenhaus. In der Regel müssen Sie alle Krankheiten der vergangenen fünf bis zehn Jahre offenlegen.

Neben den Krankheiten interessiert sich die Versicherung auch für den Beruf des Antragstellers. Vermeiden Sie unklare Angaben. Geben Sie keine Überbegriffe wie „Kaufmännischer Angestellter” an, sondern beispielsweise „Personalsachbearbeiter”. Dann kann Ihnen später der Versicherer nicht vorwerfen, unwahre Angaben gemacht zu haben.

4. Vertragslaufzeit bis zum Renteneintritt wählen

Sie sollten eine Laufzeit wählen, die Sie bis zum gesetzlichen Rentenalter absichert. Eine kürzere Laufzeit empfehlen wir nicht. Ansonsten müssten Sie die Zeit bis zum Beginn Ihrer Altersrente aus privatem Vermögen finanzieren, sobald die BU-Rente endet. Beantragen Sie dann gezwungenermaßen eine Frührente, müssen Sie zudem Abschläge auf Ihre gesetzliche Rente in Kauf nehmen.

Werden Sie bereits früh berufsunfähig, haben Sie zudem im Regelfall nicht die Möglichkeit, hohe Rentenansprüche aufzubauen.

5. Verzicht auf abstrakte Verweisung beachten

Achten Sie vor Abschluss eines Tarifs darauf, dass die Berufsunfähigkeitsversicherung auf eine abstrakte Verweisung verzichtet. Ansonsten könnte Sie der Versicherer bei gesundheitlichen Problemen auf einen anderen Beruf verweisen, der Ihrer Qualifikation entspricht. Könnten Sie in einem solchen Beruf dann noch arbeiten, würden Sie keine Leistungen erhalten. Die meisten Tarife verzichten jedoch mittlerweile auf eine solche abstrakte Verweisung.

6. Kurzen Prognosezeitraum & rückwirkende Leistung wählen

Gute Tarife beinhalten einen kurzen Prognosezeitraum. Dann ist der Zeitraum vergleichsweise kurz, für den eine Berufsunfähigkeit bestehen muss. Gute Versicherungen leisten bereits, wenn Sie voraussichtlich für mindestens sechs Monate berufsunfähig sind.

Achten Sie ebenfalls darauf, ob der Tarif rückwirkend leistet. Dann erhalten Sie die BU-Rente in jedem Fall ab Beginn der Berufsunfähigkeit – selbst, wenn die Berufsunfähigkeit erst nach einigen Monaten festgestellt wird oder Sie die Leistungsfallmeldung verspätet abgeben.

7. Achten Sie auf die Nachversicherungsgarantie

Achten Sie darauf, dass Ihr BU-Tarif eine Nachversicherungsgarantie enthält. Damit haben Sie die Option, Ihre BU-Rente bei bestimmten Lebensereignissen zu erhöhen, ohne erneut eine Gesundheitsprüfung durchlaufen zu müssen.

Die versicherte Rente können Sie beispielsweise nach einer Heirat, der Geburt eines Kindes oder dem Erwerb einer Immobilie erhöhen.

8. Kombination mit anderen Versicherungen meiden

Eine Berufsunfähigkeitsversicherung kann sowohl als Einzelversicherung als auch in Kombination mit einer anderen Versicherung abgeschlossen werden – etwa mit einer Rürup-Rente oder Risikolebensversicherung. Solche Kombiverträge sind in der Regel jedoch wenig sinnvoll und vergleichsweise teuer.

9. Beitragsverrechnung wählen

Beim Vertragsabschluss können Sie wählen, wie Sie an den Überschüssen, die ein Versicherer erwirtschaftet, beteiligt werden möchten. Am besten entscheiden Sie sich für eine Beitragsverrechnung. In diesem Fall sammeln Sie kein Guthaben an für eine spätere Auszahlung der Überschüsse. Stattdessen wird der monatliche Nettobeitrag (Zahlbeitrag) günstiger.

10. Informationen zu alternativen Versicherungen einholen

Informieren Sie sich vor dem Abschluss einer Berufsunfähigkeitsversicherung über alternative Versicherungen. Eine BU sollte bei der Absicherung Ihrer Arbeitskraft stets die erste Wahl sein. Allerdings kann es Fälle geben, in denen der Abschluss einer BU-Police nicht möglich ist.

Für körperlich arbeitende Menschen etwa sind die Beiträge zu einer BU in der Regel sehr hoch. Mit einer Grundfähigkeitsversicherung können sie Fähigkeiten absichern, die für ihren Beruf elementar sind – etwa Gehen, Greifen und Heben. Diese Versicherung stellt daher einen kostengünstigen Basisschutz als Alternative dar.

PDF zum Download

Alle Tipps für den Abschluss einer Berufsunfähigkeitsversicherung noch einmal übersichtlich zusammengefasst in unserem PDF Ratgeber „Tipps zur BU”.

Unsere Experten beraten Sie persönlich!

Sie möchten eine Berufsunfähigkeitsversicherung abschließen und sind sich nicht sicher, welcher Tarif der richtige für Sie ist? Unsere Experten beraten Sie gerne persönlich!

Berufsunfähigkeitsversicherung Vergleich

- Deutschlands größter Online-Tarifvergleich

- Über 100 Tarife unverbindlich und kostenlos vergleichen