Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Zum Hauptinhalt

089 - 24 24 12 66

Hilfe und Kontakt

Ihre persönliche Versicherungsberatung

089 - 24 24 12 66

Montag - Freitag von 8:00 - 20:00 Uhr

Gerne kontaktieren Sie uns per E-Mail:

bu@check24.de

Ihr Browser wird nicht mehr unterstützt.

Damit Sie auch weiterhin schnell und sicher auf CHECK24 vergleichen

können, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

Trotzdem fortfahren können, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

Welches sind die häufigsten Ursachen für eine Berufsunfähigkeit?

Eine Berufsunfähigkeit wird in den meisten Fällen durch eine Krankheit ausgelöst.

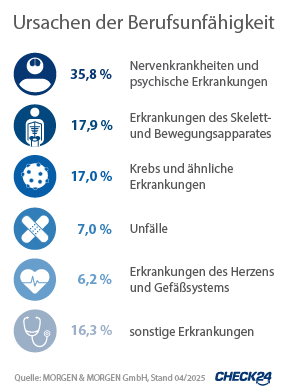

Laut aktuellen Zahlen von Morgen & Morgen (Stand: 2025) sind meist psychische Erkrankungen der Grund, warum Arbeitnehmer ihren Beruf nicht mehr ausüben können: Mit knapp 36 Prozent geht über ein Drittel aller Fälle von Berufsunfähigkeit auf psychische Probleme zurück.

17,9 Prozent der Fälle gehen zurück auf Erkrankungen des Skelett- und Bewegungsapparates sowie 17 Prozent auf Krebs. Weniger als jeder zehnte Fall einer Berufsunfähigkeit geht hingegen auf Unfälle (7 Prozent) oder Herz-Kreislauf-Krankheiten (6,2 Prozent) zurück.

Diese Zahlen zeigen: Eine private Unfallversicherung alleine reicht nicht aus, um sich vor den finanziellen Folgen einer Berufsunfähigkeit abzusichern. Eine solche Versicherung zahlt nämlich nur dann, wenn ein Unfall zu dauerhaften Gesundheitsschäden führt. Auch Spezialversicherungen wie Dread Disease Policen, die nur ganz bestimmte Krankheiten absichern, sind kein vollwertiger Ersatz für eine Berufsunfähigkeitsversicherung.

Nur die BU-Versicherung zahlt bei einer festgestellten Berufsunfähigkeit in jedem Fall eine vereinbarte Rente aus – unabhängig davon, ob der Versicherte durch einen Unfall oder eine Krankheit berufsunfähig geworden ist.

Beispiele für Ursachen aus der Praxis

Einige Beispiele aus der Praxis zeigen, welche Erkrankungen oder Unfälle zu einer Berufsunfähigkeit führen können.

Ingenieur, 45 Jahre

Diagnose: Burnout

Beeinträchtigung: Durch das Erschöpfungssyndrom muss der Ingenieur Konflikte vermeiden und kann keine Verantwortung mehr übernehmen. Seine Krankheit ist zudem mit Depressionen und Anpassungsstörungen verbunden.

Leistung: Von seiner Versicherung erhält er eine monatliche Berufsunfähigkeitsrente von 1.500 Euro.

Bankkaufmann, 30 Jahre

Diagnose: Chronisches Schmerzsyndrom nach Kletterunfall

Beeinträchtigung: Aufgrund mehrerer Knochenbrüche und einem chronischen Schmerzsyndrom leidet der Bankkaufmann nach seinem Unfall dauerhaft unter starken Schmerzen. Durch eine Gefühlsstörung an der Hand kann er keine Computertastatur mehr bedienen.

Leistung: Von seiner Versicherung erhält er eine monatliche Berufsunfähigkeitsrente von 1.500 Euro.

Unfallchirurgin, 39 Jahre

Diagnose: Depression

Beeinträchtigung: Aufgrund ihrer Depression leidet die Ärztin unter Konzentrationsschwäche und Antriebslosigkeit. Sie fühlt sich der Verantwortung ihren Patienten gegenüber nicht mehr gewachsen

Leistung: Von ihrer Versicherung erhält sie eine monatliche Berufsunfähigkeitsrente von 3.600 Euro.

Erzieherin, 38 Jahre

Diagnose: Brustkrebs

Beeinträchtigung: Nach der Operation und Chemotherapie leidet die Erzieherin unter anhaltender Müdigkeit und einem Lymphödem. Eine Betreuung von Kindern in der Kindertagesstätte ist ihr nicht mehr möglich.

Leistung: Die Erzieherin erhält von ihrer Versicherung eine monatliche Berufsunfähigkeitsrente von 1.200 Euro.

Bäcker, 46 Jahre

Diagnose: Mehlstauballergie

Beeinträchtigung: Die Lungenfunktion ist durch die Allergie stark vermindert. Der Bäcker kann sich nicht mehr in einer Backstube aufhalten.

Leistung: Von seiner Versicherung erhält er eine monatliche Berufsunfähigkeitsrente von 1.225 Euro.

Quelle: Alte Leipziger, HDI, CosmosDirekt

Die Beispiele verdeutlichen, dass eine Berufsunfähigkeit viele Ursachen haben und jede Berufsgruppe wie Altersklasse treffen kann. In vielen Fällen haben die Betroffenen keinen Anspruch auf staatliche Leistungen – denn eine gesetzliche Erwerbsminderungsrente erhält nur, wer überhaupt keinen Beruf mehr ausüben kann.

Eine private Berufsunfähigkeitsversicherung ist daher für jeden wichtig, der auf sein Arbeitseinkommen angewiesen ist und seinen gewohnten Lebensstandard sichern möchte.

Was ist vor einem Abschluss einer BU-Versicherung zu beachten?Was gilt bei einer Arbeitslosigkeit für die BU-Versicherung?

Berufsunfähigkeitsversicherung Vergleich

- Deutschlands größter Online-Tarifvergleich

- Über 100 Tarife unverbindlich und kostenlos vergleichen