Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Krankenzusatzversicherungen

für Kinder

- Beste Absicherung für Ihren Nachwuchs

- Günstige Konditionen

- Tarife für Kinder vergleichen und sparen

Was kann ich für Sie tun?

- Wann lohnt sich eine Krankenzusatzversicherung für Kinder?

- Vorteile einer Krankenzusatzversicherung für Kinder

- Krankenhauszusatzversicherung für Kinder

- Heilpraktikerzusatzversicherung für Kinder

- Brillenzusatzversicherung für Kinder

- Ambulante Zusatzversicherung für Kinder

- Zahnzusatzversicherung für Kinder

- Pflegezusatzversicherung für Kinder

- Auslandskrankenversicherung für Kinder

- Häufige Fragen

Krankenzusatzversicherung für Ihr KindDas Wichtigste zusammengefasst

Die Leistungen der gesetzlichen Krankenversicherung sind oftmals eingeschränkt und bieten nicht den bestmöglichen Schutz für Ihr Kind.

Mit einer Krankenzusatzversicherung können Sie die Versorgungslücke der Krankenkassen schließen und die ideale Versorgung für Ihr Kind erhalten.

Für Kinder sind insbesondere Zusatzversicherungen für das Krankenhaus, die Zahnmedizin bzw. Kieferorthopädie und für Auslandsreisen zu empfehlen.

Tarife für Kinder bieten oftmals attraktivere Konditionen als vergleichbare Tarife für Erwachsene.

Dieser Inhalt wird regelmäßig geprüft von:

Daniel Mester, CHECK24-Experte für Krankenzusatz- und Pflegeversicherungen

1.

Wann lohnt sich eine Krankenzusatzversicherung für Kinder?

Wenn Sie ein Mitglied der gesetzlichen Krankenversicherung (GKV) sind, sind Ihre Kinder in der Regel bei Ihnen mitversichert. Die Familienversicherung endet mit dem Abschluss der ersten Ausbildung oder beim Erreichen des 26. Lebensjahres.

Damit ist der Grundschutz Ihres Kindes zwar gewährleistet, dieser hat jedoch Grenzen. Speziell bei Krankenhausaufenthalten, in der Zahnmedizin oder im Ausland reicht der gesetzliche Schutz oftmals nicht aus oder bietet Ihrem Nachwuchs nicht den bestmöglichen Schutz.

Wenn Sie den Leistungsumfang der gesetzlichen Krankenkassen erweitern möchten, ist eine Krankenzusatzversicherung zu empfehlen. Mit der Krankenzusatzversicherung können Sie die Versorgungslücke der GKV schließen, sodass Ihr Kind bestmöglich versorgt ist.

Sie können dabei auswählen, in welchen Bereichen Sie eine Zusatzversorgung für Ihr Kind wünschen, und den Versicherungsschutz je nach Bedarf individuell zusammenstellen.

Es gibt sieben wichtige Arten von Krankenzusatzversicherungen:

- für Krankenhausaufenthalte (Krankenhauszusatzversicherung)

- für Alternativmedizin (Heilpraktikerzusatzversicherung)

- für Sehhilfen (Brillenzusatzversicherung)

- für Vorsorge, Impfungen, Sehhilfen und Alternativmedizin (ambulante Zusatzversicherung)

- für Zahnbehandlungen (Zahnzusatzversicherung)

- für Kosten im Pflegefall (Pflegezusatzversicherung)

- für Auslandsreisen (Auslandskrankenversicherung)

2.

Vorteile einer Krankenzusatzversicherung für Kinder

- Vergleichsweise günstige Beiträge und Konditionen

- Versorgungslücke der GKV wird geschlossen

- Möglichkeit zum Rooming-in, d. h. eine gemeinsame Unterbringung von Eltern und Kind im Krankenhaus

- Übernahme von Brillengestellen, Behandlungsmethoden der Alternativmedizin und Naturheilverfahren

- Schutz vor zusätzlichen Behandlungskosten (z. B. für Kieferorthopädie)

- Umfangreichere und verbesserte Leistungen (z. B. hochwertiger Zahnersatz oder Chefarztbehandlung)

- Zusatzschutz auf Auslandsreisen

Niedrige Beitragskosten

Die Kosten einer Krankenzusatzversicherung für Kinder sind deutlich geringer als vergleichbare Tarife für Erwachsene. Je eher Sie einen Tarif für Ihr Kind abschließen, desto günstiger sind die Beiträge. So ist Ihr Nachwuchs bestmöglich und zu den besten Konditionen geschützt.

Monatliche Kosten eines Tarifs der Krankenhauszusatzversicherung für verschiedene Altersgruppen.

Daten aus dem CHECK24 Vergleich, gerundete Werte, Stand 05/2026.

Krankenzusatzversicherungen für Kinder vergleichen

Ob Zahn-, Krankenhaus-, Heilpraktiker-, Brillen-, Auslandskranken- oder Pflegezusatzversicherung: Für jede Art der Krankenzusatzversicherung können Sie bei CHECK24 einen kostenlosen und unverbindlichen Vergleich durchführen. Mit unseren Online-Rechnern vergleichen Sie zahlreiche Tarife, um für Ihre Kinder den optimalen Zusatzschutz zu finden.

3.

Krankenhauszusatzversicherung für Kinder

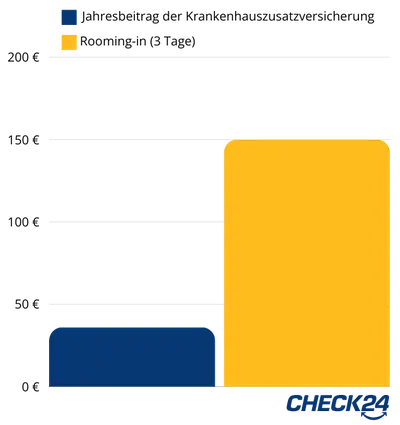

Kostenvergleich des Jahresbeitrags für eine Krankenhauszusatzversicherung und 3 Tage des Rooming-ins ohne Versicherung (Daten aus dem CHECK24 Vergleich, gerundete Werte, Stand: 05/2026)

Muss Ihr Kind stationär behandelt werden, erhält es mit einer Krankenhauszusatzversicherung die bestmögliche Versorgung. Ihr Kind wird je nach Verfügbarkeit im Ein- oder Zweibettzimmer untergebracht und in Ihrem Wunsch-Krankenhaus von einem Arzt Ihrer Wahl behandelt – etwa von einem ausgewiesenen Spezialisten oder dem Chefarzt persönlich.

Eine Krankenhauszusatzversicherung können Sie für Ihr Kind bereits für unter 3 Euro im Monat abschließen (Alter: unter 5 Jahre).

Rooming-in

Viele Tarife übernehmen auch die Kosten für Rooming-in. Hierbei wird ein Elternteil zusammen mit dem Kind im Krankenhaus stationär aufgenommen, beispielsweise in einem Zweibettzimmer. Die Krankenkassen sind nicht verpflichtet, die Kosten für die gemeinsame Unterbringung zu übernehmen bzw. leisten oftmals nur bei Notwendigkeit und bis zu einem bestimmten Alter. Wenn Ihre Kasse die Kosten nicht übernimmt und Sie keine Krankenhauszusatzversicherung haben, müssten Sie etwa 50 Euro pro Tag aus eigener Tasche zahlen (Quelle: UKV).

4.

Heilpraktikerzusatzversicherung für Kinder

Möchten Sie, dass Ihr Kind bei gesundheitlichen Beschwerden auch Methoden der Alternativmedizin in Anspruch nehmen kann, bietet sich eine Heilpraktikerzusatzversicherung an. Damit erhalten Sie bis zu einem festgelegten Höchstsatz Zuschüsse für die Behandlung durch einen Heilpraktiker oder Arzt für Naturheilverfahren – beispielsweise für Akupunktur, Homöopathie oder Osteopathie.

Die Zusatzversicherung für Heilpraktiker beläuft sich auf wenige Euro pro Monat. Im CHECK24 Vergleich finden Sie Tarife für ein vierjähriges Kind ab ca. 2 Euro.

5.

Brillenzusatzversicherung für Kinder

Für Kinder und Jugendliche bis zum Alter von 18 Jahren zahlt die gesetzliche Krankenversicherung einen Festbetrag für Brillengläser. Die zusätzlichen Kosten für Brillengestelle, spezielle Gläser oder Kontaktlinsen, die medizinisch nicht notwendig sind, muss man allerdings selbst tragen. Hier leistet eine Brillenzusatzversicherung Zuschüsse bis zu einem festgelegten Prozent- oder Höchstbetrag. Je nach Tarif können bis zu 400 Euro innerhalb von zwei Jahren erstattet werden.

Auch die Brillenzusatzversicherung bekommen Sie für Ihr Kind für nur wenige Euro im Monat. Einen guten Tarif können Sie bereits für unter 4 Euro monatlich abschließen (Alter: unter 5 Jahre, Brillenträger). Einige Tarife kombinieren die Leistungen der Brillen- und Heilpraktikerzusatzversicherung und bieten ein attraktiveres Preis-Leistungs-Verhältnis.

6.

Ambulante Zusatzversicherung für Kinder

Eine ambulante Zusatzversicherung umfasst Leistungen für Sehhilfen, Alternativmedizin sowie Vorsorgebehandlungen und Impfungen. Sie deckt viele zusätzliche Leistungen ab, die nicht von den gesetzlichen Krankenkassen übernommen werden. Manche Tarife bieten sogar exklusive Leistungspakete für Kinder und Jugendliche an.

Einen guten Tarif können Sie bereits für unter 5 Euro im CHECK24 Vergleich finden (Alter: unter 5 Jahre).

7.

Zahnzusatzversicherung für Kinder

Eine Zahnzusatzversicherung für Kinder sollte vor allem die Kosten von kieferorthopädischen Behandlungen abdecken. Denn viele Kinder und Jugendliche haben eine Fehlstellung der Zähne, die kostspielig korrigiert werden muss. Die GKV zahlt jedoch nur bei schweren Fehlstellungen – und dann auch meist nur die kostengünstigste Lösung.

Wünschen Sie, dass bei Ihrem Kind auch eine leichte Fehlstellung der Zähne korrigiert wird oder eine moderne Behandlungsmethode zum Einsatz kommt, müssten Sie dies selbst zahlen. Haben Sie eine Zahnzusatzversicherung abgeschlossen, übernimmt diese bis zu 100 Prozent der zusätzlichen Kosten für den Kieferorthopäden.

Je nach Leistung des gewünschten Tarifes gibt es sehr gute Zahnzusatzversicherungen für Ihren Nachwuchs bereits für unter 2 Euro pro Monat (Alter: unter 5 Jahre). Für ein 10-jähriges Kind können Sie einen Tarif mit guten kieferorthopädischen Leistungen für unter 9 Euro pro Monat abschließen.

8.

Pflegezusatzversicherung für Kinder

Wenn Sie Ihre Kinder möglichst früh absichern möchten, können Sie für sie eine private Pflegezusatzversicherung abschließen. Der Vorteil: Da das Pflegerisiko erst mit dem Alter ansteigt, sind die Beiträge für Kinder vergleichsweise günstig.

Ihre Kinder sind so von Anfang an abgesichert, falls sie nach einer Krankheit oder einem Unfall pflegebedürftig werden sollten und können den Vertrag dann später selber weiterführen.

Während Erwachsene je nach Leistung und Alter meist einen zweistelligen Betrag für die Pflegezusatzversicherung zahlen müssen, gibt es gute Tarife für Kinder (Alter: unter 5 Jahre, Auszahlungssumme: 1.200 Euro) bereits für unter 7 Euro pro Monat.

9.

Auslandskrankenversicherung für Kinder

Wenn eine Auslandsreise mit einem Kind geplant ist, ist eine Auslandskrankenversicherung insbesondere für gesetzlich Versicherte sehr empfehlenswert. Sie deckt Leistungen wie den Krankenrücktransport, Bergungskosten und Zahnbehandlungen ab, die grundsätzlich nicht von den Krankenkassen übernommen werden.

Bei der Auslandskrankenversicherung gibt es spezielle Tarife für Paare, Familien und Singles mit Kindern. Die Kosten richten sich nach der Reisedauer, dem Alter und dem Reiseziel. So können Sie als Familie mit Kind/ern eine Auslandskrankenversicherung im Jahresschutz für unter 20 Euro abschließen (Alter der ältesten Person: 40 Jahre).

Häufige Fragen

Die Kosten der Krankenzusatzversicherung für Ihr Kind können Sie von der Steuer absetzen. Für Arbeitnehmer und Beamte liegt die Absetzungsgrenze bei 1.900 Euro und für Selbstständige bei 2.800 Euro pro Jahr. Sie können die Kosten der Versicherung in der Steuererklärung als „Vorsorgeaufwand" angeben.

Grundsätzlich können Sie keinen eigenen Versicherungstarif für Ihr ungeborenes Kind abschließen. Sofern Sie bereits eine Krankenzusatzversicherung haben, können Sie innerhalb von zwei Monaten nach der Geburt Ihres Babys eine Kindernachversicherung beantragen. Dafür sollten Sie in der Regel min. drei Monate vor der Geburt in dem Tarif versichert sein. Das Kind wird dann in Ihrem Tarif mitversichert und ist rückwirkend zum Beginn des Geburtsmonats geschützt. Der Versicherer muss das Kind ohne Wartezeit, Gesundheitsprüfung und Risikozuschläge aufnehmen. Dies gilt auch, wenn das Neugeborene bereits eine Vorerkrankung oder Behinderung aufweist.

Eine Krankenhaustagegeldversicherung schützt Sie vor Ausgaben, die durch einen Krankenhausaufenthalt entstehen können. Kinder sind zwar von einer Zuzahlung im Krankenhaus befreit, dennoch können Kosten für zusätzliche Leistungen wie Fernseher oder Internet sowie mögliche Fahrtkosten anfallen. Das Krankenhaustagegeld steht Ihnen zur freien Verfügung, d. h. Sie können es beliebig verwenden, sodass es grundsätzlich auch für Kinder sinnvoll sein kann.

Kinder sind grundsätzlich nicht von der Gesundheitsprüfung beim Abschluss einer Versicherung befreit. Da Kinder jedoch in der Regel noch keine oder wenige Vorerkrankungen haben, sind die Gesundheitsfragen tendenziell leichter und sie werden eher mit einem größeren Leistungsumfang versichert.

Unabhängige Beratung durch Experten

Daniel Mester,

CHECK24-Experte für Krankenzusatz- und Pflegeversicherungen

CHECK24 – Deutschlands größtes Vergleichsportal

Transparent

Wir bieten Ihnen einen Überblick über Preise und Leistungen von tausenden Anbietern. Und das alles über eigene Vergleichsrechner.

Kostenlos

Für Kunden ist unser Service kostenlos. Wir finanzieren uns über Provisionen, die wir im Erfolgsfall von Anbietern erhalten.

Vertrauenswürdig

Bei uns können Kunden erst nach einem Abschluss eine Bewertung abgeben. Dadurch sehen Sie nur echte Kundenbewertungen.

Erfahren

Seit 1999 haben unsere Experten über 15 Millionen Kunden beim Vergleichen und Sparen geholfen.