Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Das Wichtigste in Kürze

- Eine private Berufsunfähigkeitsversicherung schützt Sie vor den finanziellen Folgen einer Berufsunfähigkeit. Ohne private Absicherung droht ansonsten der soziale Abstieg.

- Seit 2001 gibt es keine staatliche Berufsunfähigkeitsrente mehr für Jüngere, die Erwerbsminderungsrente bietet nur unzureichenden Schutz.

- Verbraucherschützer empfehlen, 80 Prozent des Nettoeinkommens als BU-Rente abzusichern. Die Laufzeit sollte bis zum gesetzlichen Renteneintritt dauern.

- Die Gesundheitsfragen müssen Sie ehrlich beantworten, um den Versicherungsschutz nicht zu gefährden – auch wenn Vorerkrankungen zu höheren Beiträgen führen können.

Was ist eine Berufsunfähigkeitsrente (BU-Rente)?

Werden Sie berufsunfähig, erhalten Sie von einer privaten Berufsunfähigkeitsversicherung (BU) eine monatliche Rente – die private Berufsunfähigkeitsrente. Diese ersetzt Ihr Erwerbseinkommen und sorgt dafür, dass Sie Ihren gewohnten Lebensstandard möglichst halten können.

Als berufsunfähig gilt in den meisten Tarifen, wer seinen Beruf aufgrund einer schweren körperlichen oder psychischen Krankheit, eines Unfalls oder wegen Allergien zu mindestens 50 Prozent und für mindestens sechs Monate nicht mehr ausüben kann. Statistisch gesehen wird jeder vierte Erwerbstätige im Laufe seines Arbeitslebens mindestens einmal berufsunfähig.

Staatliche Unterstützung stark eingeschränkt

Eine staatliche BU-Rente gibt es nicht mehr. Mit dem Gesetz zur Reform der Renten wegen verminderter Erwerbsfähigkeit wurde am 1. Januar 2001 die staatliche Rente wegen Erwerbsunfähigkeit abgeschafft. Anspruch auf eine gesetzliche Berufsunfähigkeitsrente haben seitdem nur noch Menschen, die vor dem 2. Januar 1961 geboren wurden.

Erwerbsminderungsrente nur selten gezahlt

Alle anderen bekommen höchstens eine geringe staatliche Erwerbsminderungsrente (EM-Rente) ausgezahlt, wenn sie weniger als sechs beziehungsweise drei Stunden täglich arbeiten können. Bei weniger als sechs Arbeitsstunden spricht man von einer teilweisen, bei weniger als drei Stunden von einer vollen Erwerbsminderung.

Alle anderen bekommen höchstens eine geringe staatliche Erwerbsminderungsrente (EM-Rente) ausgezahlt, wenn sie weniger als sechs beziehungsweise drei Stunden täglich arbeiten können. Bei weniger als sechs Arbeitsstunden spricht man von einer teilweisen, bei weniger als drei Stunden von einer vollen Erwerbsminderung.

Für die Entscheidung, ob jemand erwerbsunfähig ist, berücksichtigt die gesetzliche Rentenversicherung nicht den ausgeübten Beruf. Entscheidend ist, ob Sie noch irgendeine Tätigkeit ausüben können. Kann ein Maschinenbauingenieur beispielsweise noch als Pförtner arbeiten, hat er keinen Anspruch auf die gesetzliche Erwerbsminderungsrente.

BU-Rente: aktueller Beruf zählt

Bei vielen Tarifen der Berufsunfähigkeitsversicherung ist es egal, ob Sie noch in einem anderen Beruf arbeiten könnten. Achten Sie beim Abschluss darauf, dass Ihr Tarif keine Regelung zur abstrakten Verweisung enthält – ansonsten könnte der Versicherer prüfen, ob Sie noch in einem anderen vergleichbaren Beruf arbeiten können. Alle Tarife im CHECK24-Vergleich verzichten jedoch auf eine abstrakte Verweisung.

Erwerbsminderungsrente sehr gering

Die Leistungen einer Erwerbsminderungsrente – egal ob teilweise oder voll – reichen in der Regel nicht aus, um den aktuellen Lebensstandard zu halten. Wie viel Erwerbsminderungsrente Ihnen zusteht, können Sie dem Rentenbescheid entnehmen, den die Rentenversicherung allen Versicherten ab 27 Jahren jährlich zusendet.

Die Formulare zum Beantragen einer Erwerbsminderungsrente finden Sie auf der Webseite der Deutschen Rentenversicherung.

Ohne private Absicherung droht sozialer Abstieg

Ohne eine private Absicherung droht bei einer Berufsunfähigkeit der soziale Abstieg. Ist kein Vermögen oder eine sonstige Einnahmequelle vorhanden, müsste man im schlimmsten Fall eine Grundsicherung bei Erwerbsminderung (Leistungen nach dem SGB XII) oder Bürgergeld (Leistungen nach dem SGB II) beantragen.

Unterschiede zwischen Berufsunfähigkeits- und Erwerbsminderungsrente

| BU-Rente | EM-Rente | |

|---|---|---|

| Art der Absicherung | privat | staatlich |

| Voraussetzung für eine Auszahlung | Sie können Ihren aktuellen Beruf

| Sie können irgendeinen Beruf

|

| Ab wann besteht ein Anspruch? | ab Versicherungsbeginn | nach mindestens 5 Beitragsjahren in der Deutschen Rentenversicherung und 3 Beitragsjahren innerhalb der letzten 5 Jahre vor Eintritt der Erwerbsminderung |

| Höhe der Rente | bei Abschluss vereinbart | hängt von bisheriger Versicherungszeit und Einkommen ab |

| Gesundheitsprüfung | ja (vor Abschluss) | nein |

Höhe und Laufzeit der versicherten BU-Rente

Da Sie die Höhe der BU-Rente beim Vertragsabschluss festlegen, sollten Sie sich bereits zu diesem Zeitpunkt darüber bewusst sein, wie viel Geld Sie im Falle einer Berufsunfähigkeit weiterhin benötigen werden.

Die monatliche BU-Rente sollte so hoch sein, dass Sie Ihren gewohnten Lebensstandard halten und weiter Ihre private Altersvorsorge aufbauen können.

Sie sollten daher laufende Kosten für Miete, Heizung und Lebensmittel sowie die Zahlungen für Ihre privaten Rentenverträge berücksichtigen. Haben Sie neben Ihrem Erwerbseinkommen noch weitere Einkommensquellen, etwa aus Immobilien oder Geldanlagen, können Sie diese von Ihrem Bedarf abziehen.

Checkliste zur Bestimmung der BU-Rente

Die folgenden Punkte sollten Sie bei der Berechnung Ihrer BU-Rente berücksichtigen:

- monatliche Fixkosten, etwa für Miete, Heizung und Lebensmittel

- laufende Kosten für Angehörige und Kinder, z.B. Unterhalt oder Ausbildungskosten

- Beiträge zur Altersvorsorge

- Einkommen aus Immobilien oder Geldanlagen

- Steuern auf die spätere BU-Rente

- künftige Inflation

Mindestens 80 Prozent des Nettoeinkommens absichern

Verbraucherschützer empfehlen grundsätzlich, rund 80 Prozent des Nettoeinkommens als Berufsunfähigkeitsrente abzusichern. Wer aktuell beispielsweise 2.000 Euro netto verdient, sollte demnach eine BU-Rente in Höhe von 1.600 Euro vereinbaren. Für ein Nettoeinkommen von 3.000 Euro sollte die BU-Rente entsprechend 2.400 Euro hoch sein.

Verbraucherschützer empfehlen grundsätzlich, rund 80 Prozent des Nettoeinkommens als Berufsunfähigkeitsrente abzusichern. Wer aktuell beispielsweise 2.000 Euro netto verdient, sollte demnach eine BU-Rente in Höhe von 1.600 Euro vereinbaren. Für ein Nettoeinkommen von 3.000 Euro sollte die BU-Rente entsprechend 2.400 Euro hoch sein.

Beachten Sie bei Ihrer Berechnung, dass auf die BU-Rente bei der Auszahlung noch Steuern anfallen – auch wenn die Besteuerung für eine private BU vergleichsweise niedrig ausfällt.

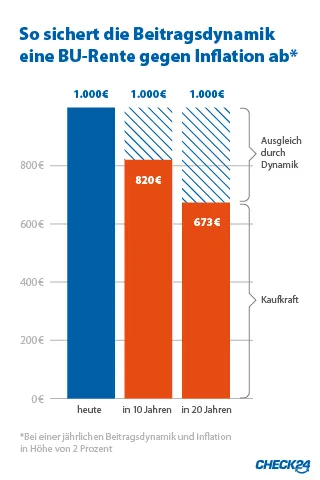

Mit einer Beitragsdynamik können Sie zudem sicherstellen, dass sich Beiträge und versicherte Rente jährlich erhöhen, um die Inflation auszugleichen.

Laufzeit bis zur Rente wählen

Eine BU sollte möglichst bis zum Beginn der Altersrente laufen – also in der Regel bis zum vollendeten 67. Lebensjahr.

Vereinbaren Sie eine kürzere Laufzeit, beispielsweise bis zum Alter von 60 Jahren, sinken zwar die Versicherungsbeiträge, Sie haben dann jedoch eine zeitliche Lücke, bis mit 67 Jahren Ihre gesetzliche Rente beginnt.

Vorerkrankungen und Risikoberufe als Kostenfaktor

Um eine private BU-Versicherung abzuschließen, muss jeder Interessent beim Antrag eine Gesundheitsprüfung durchlaufen und Angaben zu seiner Gesundheit machen. Die Gesundheitsfragen im Antrag zu bestehenden Erkrankungen sollten Sie wahrheitsgemäß beantworten, um Ihren Versicherungsschutz nicht zu riskieren.

Versicherungsschutz beginnt sofort

Haben Sie einen Vertrag abgeschlossen, gilt der Berufsunfähigkeitsschutz sofort mit dem Versicherungsbeginn – eine Wartezeit gibt es meist nicht.

Wer aufgrund von Vorerkrankungen oder eines risikoreichen Berufs keinen oder nur einen sehr teuren privaten Berufsunfähigkeitsschutz erhält, sollte überlegen, zumindest eine Erwerbsunfähigkeitsversicherung abzuschließen. Diese zahlt eine Erwerbsunfähigkeitsrente, wenn Sie überhaupt keinen Beruf mehr ausüben können.

Eine weitere Alternative zur BU ist eine Grundfähigkeitsversicherung, die leistet, wenn Sie bestimmte körperliche Grundfähigkeiten wie etwa Gehen, Sehen oder Hören verlieren sollten.

So beantragen Sie eine private BU-Rente

Diese Voraussetzungen müssen Sie erfüllen, um eine private BU-Rente beantragen zu können:

- Sie können Ihren aktuellen Beruf zu mindestens 50 Prozent und

- für mindestens sechs Monate nicht mehr ausüben.

- Sie haben beim Vertragsabschluss alle Fragen zu Ihrer Gesundheit wahrheitsgemäß beantwortet.

Erfüllen Sie diese Voraussetzungen, können Sie zunächst einen formlosen Antrag auf BU-Rente bei Ihrer Versicherung stellen. Der Versicherer wird Ihnen daraufhin einen Fragebogen zuschicken, der unter anderem folgende Informationen erfragt:

- persönliche Daten wie Name und Geburtsdatum

- beruflicher Werdegang

- zuletzt ausgeübter Beruf

- Tätigkeitsfeld Ihres letzten Berufs

- Ursache der Berufsunfähigkeit

- voraussichtliche Dauer der Berufsunfähigkeit

Darüber hinaus kann die Versicherung auch Informationen über Ihre aktuelle gesundheitliche Situation sowie Prognosen von Ihren behandelnden Ärzten, Krankenhäusern und anderen Versicherungen anfordern. Die Pflicht, die Berufsunfähigkeit nachzuweisen, liegt bei Ihnen als Versicherungsnehmer.

Berufsunfähigkeit so schnell wie möglich melden

Setzen Sie Ihre Versicherung so schnell wie möglich über Ihre Berufsunfähigkeit in Kenntnis! So stellen Sie sicher, dass Sie die BU-Rente rechtzeitig erhalten.

Um Fehler bei der Antragstellung auf eine BU-Rente zu vermeiden, können Sie sich an einen Fachanwalt wenden. Dieser weiß, worauf es bei einem Leistungsantrag ankommt, und kann Sie gezielt unterstützen. Wenn Sie eine BU über CHECK24 abschließen, erhalten Sie zu Ihrem Vertrag in den ersten zehn Jahren kostenlos eine ROLAND-Rechtsschutzversicherung, um Ihren Anspruch auf eine BU-Rente im Notfall juristisch durchsetzen zu können.

Rückwirkende Zahlung einer BU-Rente

Die meisten Tarife zahlen eine Berufsunfähigkeitsrente auch rückwirkend. Das heißt, Sie erhalten die Rente damit auf jeden Fall ab dem Zeitpunkt, zu dem Sie berufsunfähig werden – selbst wenn Sie den Leistungsantrag verspätet stellen.

Die Verbraucherzentrale empfiehlt, dass eine BU-Versicherung die Rente mindestens 36 Monate rückwirkend zahlen sollte.

Das kann im Leistungsfall entscheidend sein, da eine Berufsunfähigkeit häufig nicht sofort feststeht. Leistet der Versicherer dann nicht rückwirkend, erhalten Sie bis zur Meldung der Berufsunfähigkeit kein Geld.

Tarif sollte keine Karenzzeit vorsehen

Achten Sie darauf, dass der Tarif keine Karenzzeitvorsieht. Ansonsten zahlt der Versicherer bei einer BU erst nach einer festgelegten Wartezeit (Karenzzeit) – zum Beispiel nach sechs oder zwölf Monaten. Die Monatsbeiträge werden dadurch zwar günstiger – im Leistungsfall haben Sie jedoch eineVersorgungslücke, bis die Zahlung der BU-Rente startet.

Weiterführende Inhalte

- Berufsunfähigkeitsversicherung Rechner

- Berufsunfähigkeitsversicherung Kosten

- BU ohne Gesundheitsprüfung

- Berufsunfähigkeitsrente

Top Anbieter im Test

- Allianz BU Test & Erfahrungen

- Hannoversche BU Test & Erfahrungen

- Alte Leipziger BU Test & Erfahrungen

- ERGO BU Test & Erfahrungen