Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Sparen Sie Zeit und übernehmen Sie Daten aus einem Vergleich oder Vertrag in Ihrem Kundenkonto.

anmeldenCHECK24 ist Testsieger

Previous

Next

CHECK24 Bewertungen

459.321 Bewertungen (gesamt)

Das Wichtigste in Kürze

- Eine Berufsunfähigkeitsversicherung (BU) zahlt eine vereinbarte monatliche Rente aus, falls Sie aus gesundheitlichen Gründen Ihren Beruf zu mindestens 50 Prozent nicht mehr ausüben können.

- Jeder vierte Erwerbstätige wird im Laufe seines Berufslebens mindestens einmal berufsunfähig. Daher ist eine BU für jeden sinnvoll, der von seinem Erwerbseinkommen abhängig ist.

- Die vereinbarte BU-Rente sollte hoch genug sein, um Ihre laufenden Kosten zu decken. Als Faustregel empfehlen wir rund 80 Prozent Ihres Netto-Einkommens.

- Nutzen Sie den CHECK24-Vergleich, um die für Sie individuell beste Berufsunfähigkeitsversicherung zu finden: Unsere erfahrenen Experten helfen Ihnen gerne dabei, den bestmöglichen Schutz für Ihre Arbeitskraft zu finden.

Welche Leistungen bietet eine Berufsunfähigkeitsversicherung?

Die wichtigste Leistung der Berufsunfähigkeitsversicherung ist die Zahlung einer monatlichen Rente, falls Sie Ihren aktuellen Beruf aus gesundheitlichen Gründen für mindestens sechs Monate und zu mindestens 50 Prozent nicht mehr ausüben können. Wie hoch die Berufsunfähigkeitsrente ausfällt und wie lange der BU-Schutz bestehen soll, legen Sie bei Vertragsabschluss selbst fest.

Monatliche BU-Rente

Länge der Vertragslaufzeit

Weshalb ist eine BU so sinnvoll?

Eine Berufsunfähigkeitsversicherung ist für jeden sinnvoll, der von seinem Erwerbseinkommen lebt. Denn die Versicherung schützt Ihr wichtigstes Kapital – Ihre Arbeitskraft. Ein Unfall, Allergien oder eine schwere Krankheit wie Krebs oder ein Bandscheibenvorfall können Sie aus Ihrem Job reißen, sodass Ihr Einkommen wegfällt.

Das passiert häufiger als viele denken. Laut Statistik wird jeder Vierte im Laufe seines Erwerbslebens mindestens einmal berufsunfähig. Auch ein Büro-Job schützt Sie nicht vor diesem Risiko – rund jeder dritte BU-Fall geht auf psychische Probleme wie Depressionen oder einen Burn-out zurück.

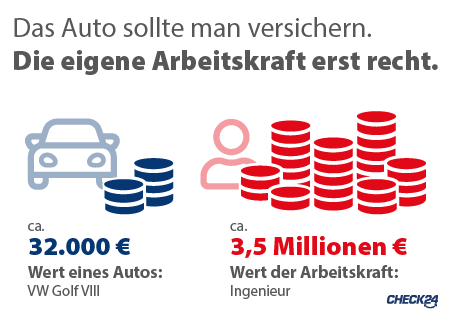

Sie benötigen daher eine BU, um sich finanziell abzusichern. Sie ist eine Vollkasko für Ihre Arbeitskraft. Anders als beim Schutz fürs Auto geht es dabei um noch viel größere Summen – je nach Beruf kommen während eines Erwerbslebens mehrere Millionen Euro an Gehalt zusammen.

Welche wichtigen Zusatzleistungen gibt es?

Sie können neben der BU-Rente fast immer auch Zusatzleistungen abschließen, die Teil eines Tarifs sind oder als Baustein beim Abschluss vereinbart werden können. Damit lässt sich etwa die versicherte Rente gegen die Inflation oder eine Leistung bei Arbeitsunfähigkeit absichern.

Diese Zusatzleistungen können Sie häufig bei einer BU abschließen:

Beitragsdynamik

Leistungsdynamik

Leistung bei Arbeitsunfähigkeit

Nachversicherungsgarantie

Schnelle Leistung bei schwerer Krankheit

Was kostet eine BU-Versicherung?

Wie viel eine Berufsunfähigkeitsversicherung kostet, hängt vor allem von der Höhe der gewünschten Rente und Ihrem Alter bei Vertragsabschluss ab.

Zudem hängen die Kosten von Ihren persönlichen Voraussetzungen ab – etwa von Ihrem Gesundheitszustand, Raucherstatus und Beruf. Grundsätzlich sind die Beiträge höher, wenn Sie im Job körperlich arbeiten – etwa als Handwerker oder Pfleger. Sie sind allerdings umso niedriger, je jünger Sie beim Abschluss der Versicherung sind.

Ein Beispiel: ein 30-jähriger Software-Entwickler erhält einen BU-Schutz von 2.000 Euro pro Monat bis zum 65. Lebensjahr ab 35 Euro monatlich.

Die wichtigsten Punkte, welche die Beitragshöhe beeinflussen:

- Höhe BU-Rente

- Laufzeit

- Alter bei Vertragsabschluss

- Beruf

- Gesundheitszustand

- Raucherstatus

- Riskante Hobbys

Beim Antrag nicht schummeln

Wenn Sie einen BU-Schutz beantragen, sollten Sie die Fragen im Antrag wahrheitsgemäß beantworten. Füllen Sie den Antrag sorgfältig aus und versuchen Sie nicht zu „schummeln“ – etwa bei den Fragen zu Vorerkrankungen oder gesundheitlichen Problemen. Das bringt Ihnen am Ende nichts: Bei falschen Angaben würde der Versicherer die Leistung nur kürzen oder im schlimmsten Fall ganz verweigern.

Welchen Beitrag Sie für den gewünschten Schutz zahlen müssen, können Sie schnell und bequem mit unserem Rechner für die BU-Versicherung ermitteln. Wer ein paar wichtige Dinge beachtet, kann bei der BU-Versicherung viel Geld sparen.

Die folgenden Spar-Tipps helfen Ihnen dabei, den monatlichen Beitrag möglichst gering zu halten – ohne Abstriche beim Versicherungsschutz machen zu müssen.

Wie bei der BU-Versicherung sparen?

- Möglichst früh abschließen

Schließen Sie eine Berufsunfähigkeitsversicherung möglichst früh ab. Je älter Sie beim Abschluss sind, desto höher fallen die Beiträge aus. Daher sparen Sie, wenn Sie sich den BU-Schutz bereits in jungen Jahren sichern. - Beitragsverrechnung vereinbaren

Sie können beim Abschluss wählen, wie Sie an den Überschüssen des Versicherers beteiligt werden. Sie sollten sich für eine Beitragsverrechnung (Sofortrabatt) entscheiden. Die Überschüsse werden dann direkt mit dem Bruttobeitrag verrechnet, sodass der monatliche Zahlbeitrag (Nettobeitrag) geringer ausfällt. - Kombivertrag meiden

Es gibt Kombiangebote, die den BU-Schutz mit einer Rentenversicherung kombinieren. Das ist jedoch in den wenigsten Fällen sinnvoll und meist unnötig teuer. Schließen Sie daher eine selbstständige BU-Versicherung ab. - Tarife vergleichen

Nutzen Sie den CHECK24-Vergleich für Berufsunfähigkeitsversicherungen, um die Angebote zahlreicher Versicherer zu vergleichen. Dadurch erhalten Sie den gleichen Versicherungsschutz oft deutlich günstiger. Je nach Tarif und gewünschtem Schutz können Sie so bis zu 80 Prozent sparen.

Berufsunfähigkeitsversicherungen bei CHECK24 vergleichen

Mit unserem Vergleich finden Sie schnell und einfach die passende Berufsunfähigkeitsversicherung aus insgesamt über 100 verschiedenen Tarifen von mehr als 30 Anbietern. Dazu zählen Angebote von renommierten Versicherungen wie Allianz, AXA, Continentale oder Swiss Life.

Welcher Tarif das beste Preis-Leistungs-Verhältnis für Sie bietet, hängt vor allem von Ihrem Alter, Beruf und der gewünschten Laufzeit sowie Rentenhöheab. Wir zeigen Ihnen daher für drei Musterfälle unsere BU-Testsieger an.

Die CHECK24 Testsieger der Berufsunfähigkeitsversicherung

| Tarifnote | Tarif | Leistungs-Details | Kosten |

|---|---|---|---|

Tarifnote 1,0 exzellent |  Helvetia BP AU NR |

| 46,77 € monatlich |

Tarifnote 1,0 exzellent |  BarmeniaGothaer BU25 Premium AU |

| 52,70 € monatlich |

Tarifnote 1,0 exzellent |  Hannoversche Premium Plus NR |

| 57,34 € monatlich |

Tarifnote 1,0 exzellent | Hannoversche Premium Exklusiv NR |

| 63,34 € monatlich |

Tarifnote 1,0 exzellent |  LV 1871 Golden BU AU NR |

| 57,08 € monatlich |

Stand: 18.02.2026

| Tarifnote | Tarif | Leistungs-Details | Kosten |

|---|---|---|---|

Tarifnote 1,0 exzellent | Helvetia BP AU NR |

| 65,28 € monatlich |

Tarifnote 1,0 exzellent | BarmeniaGothaer BU25 Premium AU |

| 56,20 € monatlich |

Tarifnote 1,0 exzellent | Hannoversche Premium Plus NR |

| 48,92 € monatlich |

Tarifnote 1,0 exzellent | Hannoversche Premium Exklusiv NR |

| 55,68 € monatlich |

Tarifnote 1,1 sehr gut |  Allianz Premium NR |

| 76,58 € monatlich |

Stand: 18.02.2026

| Tarifnote | Tarif | Leistungs-Details | Kosten |

|---|---|---|---|

Tarifnote 1,0 exzellent | Helvetia BP AU NR |

| 26,58 € monatlich |

Tarifnote 1,0 exzellent | BarmeniaGothaer BU25 Premium AU |

| 29,70 € monatlich |

Tarifnote 1,0 exzellent | Hannoversche Premium Plus NR |

| 34,84 € monatlich |

Tarifnote 1,0 exzellent | Hannoversche Premium Exklusiv NR |

| 38,63 € monatlich |

Tarifnote 1,1 sehr gut | Allianz Premium NR |

| 28,55 € monatlich |

Stand: 18.02.2026

Günstigste BU-Tarife im CHECK24-Vergleich

| Tarifnote | Tarif | Leistungs-Details | Kosten |

|---|---|---|---|

Tarifnote 3,0 befriedigend |  Münchener Verein Aktiv 55 |

| 27,63 € monatlich |

Tarifnote 2,2 gut |  Continentale Premium BU NR |

| 34,70 € monatlich |

Tarifnote 2,9 befriedigend |  ERGO BU Komfort NR |

| 39,78 € monatlich |

Tarifnote 1,8 gut | Continentale Premium BU Plus-Paket NR |

| 39,91 € monatlich |

Tarifnote 2,8 befriedigend | ERGO BU Komfort WH NR |

| 40,13 € monatlich |

Stand: 18.02.2026

| Tarifnote | Tarif | Leistungs-Details | Kosten |

|---|---|---|---|

Tarifnote 3,0 befriedigend | Münchener Verein Aktiv 55 |

| 37,29 € monatlich |

Tarifnote 2,2 gut | Continentale Premium BU NR |

| 38,33 € monatlich |

Tarifnote 1,9 gut |  Signal Iduna WorkLife EXKLUSIV-PLUS DU |

| 42,37 € monatlich |

Tarifnote 1,3 sehr gut | Hannoversche Premium NR |

| 42,43 € monatlich |

Tarifnote 1,8 gut | Continentale Premium BU Plus-Paket NR |

| 44,09 € monatlich |

Stand: 18.02.2026

| Tarifnote | Tarif | Leistungs-Details | Kosten |

|---|---|---|---|

Tarifnote 2,5 gut |  Stuttgarter PLUS 91 NR |

| 22,66 € monatlich |

Tarifnote 2,1 gut |  HDI EGO Top |

| 23,09 € monatlich |

Tarifnote 2,1 gut |  Swiss Life 122 4U NR |

| 23,17 € monatlich |

Tarifnote 2,4 gut |  Bayerische BU PROTECT NR |

| 23,20 € monatlich |

Tarifnote 1,9 gut | Signal Iduna WorkLife EXKLUSIV-PLUS DU |

| 23,45 € monatlich |

Stand: 18.02.2026

Vergleichen Sie selbst und finden Sie den Tarif, der für Ihre persönliche Situation das beste Preis-Leistungs-Verhältnis bietet! Mit nur wenigen Angaben zu Ihrer Person, Ihrem Beruf und der gewünschten monatlichen Berufsunfähigkeitsrente zeigen wir Ihnen passende Tarife im Vergleich – kostenlos und unverbindlich!

Unsere BU-Experten helfen Ihnen persönlich, den richtigen Tarif zu finden, klären offene Fragen und unterstützen Sie während des gesamten Antragsprozesses.

Kostenloser Rechtsschutz bei CHECK24

Wenn Sie Ihre Berufs unfähigkeits versicherung bei CHECK24 abschließen, erhalten Sie einen kostenlosen Rechtsschutz für den Fall, dass der Versicherer Ihren Leistungsantrag ablehnen sollte.

Häufige Fragen zur Berufsunfähigkeitsversicherung

Welche Ursachen führen zu einer Berufsunfähigkeit?

Was ist eine abstrakte Verweisung?

Gibt es eine Wartezeit bei der BU?

Was ist der Prognosezeitraum?

Gibt es eine Berufsunfähigkeitsversicherung ohne Gesundheitsfragen?

Was passiert, wenn mir im Ausland etwas zustößt?

Gilt meine BU weiter, falls ich ins Ausland umziehe?

Gibt es eine staatliche Absicherung bei Berufsunfähigkeit?

Kann ich die Beiträge zu einer BU-Versicherung von der Steuer absetzen?

CHECK24-Ratgeber zur Berufsunfähigkeitsversicherung

Belohnen Sie sich mit exklusiven Vorteilen

Sofortiger Zugang zu unserem Smily-Treueprogramm und Punkte sammeln bei Ihrer Berufsunfähigkeitsversicherung.

Weiterführende Inhalte

- Berufsunfähigkeitsversicherung Rechner

- Berufsunfähigkeitsversicherung Kosten

- BU ohne Gesundheitsprüfung

- Berufsunfähigkeitsrente

Top Anbieter im Test

- Allianz BU Test & Erfahrungen

- Hannoversche BU Test & Erfahrungen

- Alte Leipziger BU Test & Erfahrungen

- ERGO BU Test & Erfahrungen

Weitere Produkte

CHECK24 – Deutschlands größtes Vergleichsportal

Transparent

Wir bieten Ihnen einen Überblick über Preise und Leistungen von tausenden Anbietern. Und das alles über eigene Vergleichsrechner.

Kostenlos

Für Kunden ist unser Service kostenlos. Wir finanzieren uns über Provisionen, die wir im Erfolgsfall von Anbietern erhalten.

Vertrauenswürdig

Bei uns können Kunden erst nach einem Abschluss eine Bewertung abgeben. Dadurch sehen Sie nur echte Kundenbewertungen.

Erfahren

Seit 1999 haben unsere Experten über 15 Millionen Kunden beim Vergleichen und Sparen geholfen.