Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Ihr Browser wird nicht mehr unterstützt.

Damit Sie auch weiterhin schnell und sicher auf CHECK24 vergleichen

können, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

Trotzdem fortfahren können, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

Sie möchten beraten werden?

Unsere Experten stehen Ihnen telefonisch täglich von 8:00 - 20:00 Uhr zur Verfügung.

Beratungstermin vereinbaren 089 - 24 24 12 56whg@check24.deHochwasserversicherung

Die jüngsten Hochwasserkatastrophen in Deutschland haben gezeigt: Eine Hochwasserversicherung ist elementar, um nicht auf den riesigen Schadenssummen sitzen zu bleiben. Aktuelle Zahlen des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV) zeigen, dass ein Großteil der deutschen Hausbesitzer das eigene Hochwasserrisiko unterschätzt. Außerdem gehen über 90 Prozent irrtümlicherweise davon aus, bereits ausreichend abgesichert zu sein – schließlich besitzen sie bereits eine Wohngebäudeversicherung.

Die jüngsten Hochwasserkatastrophen in Deutschland haben gezeigt: Eine Hochwasserversicherung ist elementar, um nicht auf den riesigen Schadenssummen sitzen zu bleiben. Aktuelle Zahlen des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV) zeigen, dass ein Großteil der deutschen Hausbesitzer das eigene Hochwasserrisiko unterschätzt. Außerdem gehen über 90 Prozent irrtümlicherweise davon aus, bereits ausreichend abgesichert zu sein – schließlich besitzen sie bereits eine Wohngebäudeversicherung.

Doch das ist ein gefährlicher Irrtum. Denn die Basis-Tarife der Gebäudeversicherung decken Hochwasserschäden nicht ab. Eine Hochwasserversicherung muss zusätzlich abgeschlossen werden.

Höhe der Überschwemmungsschäden durch Hochwasser und Starkregen in den letzten Jahren:

| Jahr | Gebiete | Schadensumme | Ereignis |

| 2002 | Ost- und Norddeutschland | 6,2 Milliarden Euro | August-Hochwasser |

| 2010 | Sachsen, Niedersachen, Nordrhein-Westfalen | 490 Millionen Euro | Hochwasser Viola |

| 2013 | Sachsen, Sachsen-Anhalt, Bayern | 3,0 Milliarden Euro | Juni-Hochwasser |

| 2014 | Münsterland | 540 Millionen Euro | Jahrhundert-Regen |

| 2016 | Süd- und Westdeutschland | 1,4 Milliarden Euro | Starkregenserie im Frühsommer |

| 2017 | Brandenburg, Niedersachsen, Sachsen-Anhalt | 200 Millionen Euro | Starkregen und Hochwasser: Zlatan, Alfred, Denis, Erik |

| 2018 | Nordrhein-Westfalen | 220 Millionen Euro | Starkregen Xisca und Yvonne |

| 2021 | Rheinland-Pfalz, Nordrhein-Westfalen, Bayern, Sachsen | 10,4 Milliarden Euro | Sturzflut Bernd |

| 2023/2024 | Niedersachsen, Sachsen-Anhalt, Thüringen, Nordrhein-Westfalen | 200 Millionen Euro | Weihnachtshochwasser |

Quelle: GDV, Allianz; Stand: November 2024

Wohngebäudeversicherung inklusive Hochwasserschutz

Die Wohngebäudeversicherung deckt nur dann Schäden durch Hochwasser ab, wenn diese zusätzlich abgesichert werden. Um diesen Versicherungsschutz zu erhalten, sollten beim Abschluss der Versicherung Elementarschäden eingeschlossen werden. Man spricht hier auch von einer Elementarschadenversicherung – eine Hochwasserversicherung als eigenständigen Vertrag gibt es nicht.

Was deckt die Hochwasserversicherung ab?

Die Versicherung mit integriertem Hochwasserschutz deckt Schäden am Wohngebäude ab und übernimmt die Kosten für:

- anfallende Reparaturen

- Trockenlegung

- Abriss bei Totalschaden

- Neubau eines gleichwertigen Gebäudes

Ist das Haus vorübergehend unbewohnbar oder wird es komplett zerstört, übernehmen leistungsstarke Tarife die Kosten für die alternative Unterbringung, beispielsweise in einem Hotel.

Versichertes Risiko: Überschwemmung

Auch wenn man von Hochwasserschäden spricht, ist die eigentliche Schadensurache die Überschwemmung infolge des Hochwassers. Neben überlaufenden Flussbetten kann auch Rückstau in der Kanalisation oder Starkregen eine Überschwemmung zur Folge haben. Diese Gefahren sind ebenfalls in der Hochwasserversicherung abgedeckt.

Elementarschäden an Einrichtungsgegenständen

Für Hochwasserschäden an der Einrichtung kommt die Hausratversicherung auf, wenn – analog zur Wohngebäudeversicherung – zusätzlich Elementarschäden in den Versicherungsschutz aufgenommen wurden.

Risikoeinschätzung über die ZÜRS-Gefahrenklassen

Die deutschen Versicherer haben mit dem sogenannten „Zonierungssystem für Überschwemmung, Rückstau und Starkregen” (ZÜRS) ein System zur Risikoeinschätzung von Hochwasser entwickelt. ZÜRS dient dazu, Gebiete und damit die dortigen Häuser hinsichtlich der Hochwassergefährdung zu bewerten. Dabei werden die Gebäude in vier Gefahrenklassen eingeteilt.

ZÜRS-Gefahrenklassen

| Gefahrenklasse (GK) | Statistische Risikoeinschätzung zur Hochwassergefährdung |

| GK 1 | Hochwasser durch größere Gewässer betrifft diese Gefahrenklasse nicht |

| GK 2 | weniger als 1x in 100 Jahren |

| GK 3 | 1x in 10 bis 100 Jahren |

| GK 4 | 1x oder mehrmals in 10 Jahren |

Quelle: GDV, Stand 2023

Laut GDV befinden sich rund 92 Prozent der bewerteten Gebäude in der Gefährdungsklasse 1, etwa sechs Prozent in GK 2. Die übrigen verteilen sich mit rund einem beziehungsweise einem halben Prozent auf die Gefährdungsklassen 3 und 4.

Diese Klassifizierung ziehen deutsche Versicherer zur Ermittlung des Versicherungsbeitrags der Elementarschadenversicherung heran.

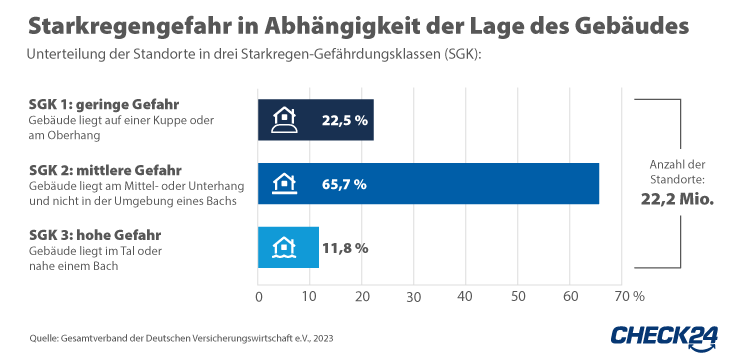

Starkregen-Gefährdungsklassen im Überblick

Eine Risikoeinschätzung kann nicht nur über die ZÜRS-Zonen, sondern auch die Starkregen-Gefährdungsklassen erfolgen. Diese geben an, in welchem Maß Gebäude in Abhängigkeit ihres Standortes einem Risiko für Schäden durch Starkregen ausgesetzt sind. Dabei werden beispielsweise Gebäude in Tälern und nahe Gewässern einer höheren Gefahrenklasse zugeordnet als Gebäude, die am Hang liegen.

Eine Risikoeinschätzung kann nicht nur über die ZÜRS-Zonen, sondern auch die Starkregen-Gefährdungsklassen erfolgen. Diese geben an, in welchem Maß Gebäude in Abhängigkeit ihres Standortes einem Risiko für Schäden durch Starkregen ausgesetzt sind. Dabei werden beispielsweise Gebäude in Tälern und nahe Gewässern einer höheren Gefahrenklasse zugeordnet als Gebäude, die am Hang liegen.

Insgesamt gibt es drei Starkregen-Gefährdungsklassen, die sich folgendermaßen unterteilen:

| Starkregen-Gefährdungsklasse (SGK) | Standort |

| SGK 1 - geringe Gefährdung | Das Gebäude liegt am Oberhang. |

| SGK 2 - mittlere Gefährdung | Das Gebäude liegt am Mittel- oder Unterhang, allerdings nicht in der Nähe von Bächen oder Seen. |

| SGK 3 - höhere Gefährdung | Das Gebäude liegt in einem Tal oder in der Nähe von Bächen oder Seen. |

Quelle: GDV, Stand 2023

Wichtige Informationen rund um das Thema Hochwasser

-

Grundwasser oder Hochwasser – was ist versichert?

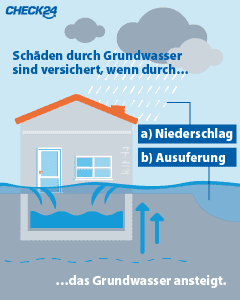

Befindet sich Wasser im Keller eines Gebäudes, stellt sich zunächst die Frage nach der Quelle. Für den Versicherungsschutz ist dabei die Unterscheidung zwischen Hochwasser und Grundwasser relevant.

Befindet sich Wasser im Keller eines Gebäudes, stellt sich zunächst die Frage nach der Quelle. Für den Versicherungsschutz ist dabei die Unterscheidung zwischen Hochwasser und Grundwasser relevant.

Versichert sind natürlich bedingte Überflutungsschäden – beispielsweise durch Niederschlag – sowie Schäden durch die Ausuferung oberirdischer Gewässer. Wenn dadurch das Grundwasser an die Oberfläche gelangt, sind die Schäden abgedeckt.

Bleibt das Wasser unterhalb der Erdoberfläche und wird das Grundstück nicht überflutet, sind die Schäden nicht versichert. Wenn es andere Ursachen für Schäden durch Grundwasser gibt, sind diese in der Regel nicht versichert, auch wenn Wasser an die Oberfläche gelangt ist.

-

Akute Maßnahmen bei Hochwasser

Zuerst sollte der Versicherer kontaktiert werden, um den Schaden zu melden. Damit die Hochwasserversicherung den entstandenen Schaden dann auch ersetzen kann, ist eine ausführliche Dokumentation essenziell. Der erreichte Wasserstand muss markiert und die Schäden fotografiert werden. Es sollte nichts vor Rücksprache mit dem Versicherer entsorgt werden. Es empfiehlt sich außerdem, Reparatur- und Aufräumarbeiten von einer Fachfirma durchführen zu lassen – ebenfalls in Abstimmung mit dem Versicherer.

-

Überschwemmungsschäden vorbeugen

Es ist wichtig, das Haus durch vorsorgende Schutz- und Schadensminderungsmaßnahmen abzusichern. Dazu gehört beispielsweise die Installation sogenannter „Rückstausicherungssysteme”. Wird die Kanalisation – etwa durch Starkregen – über die Maßen belastet, kann es zum Rückstau kommen. Weil das Wasser folglich nicht mehr abfließen kann, werden beispielsweise Kellerräume überflutet. Eine eingebaute Rückstausicherung verhindert dies.

Auch mobile Schutzsysteme für Türen, Fenster, Keller und Tiefgaragen sind zu empfehlen. Solche Systeme können sein:

- aufschwimmende Schutzwände und Klappvorrichtungen

- Dammbalken

- Sandsacksysteme

Wenn sich ein Hochwasser oder starke Regenfälle abzeichnen, werden diese Systeme vorrübergehend am gefährdeten Objekt installiert.

Versicherungsvergleich mit CHECK24

Mit dem Versicherungsvergleich von CHECK24 finden Sie die richtige Wohngebäudeversicherung inklusive Hochwasserschutz für Ihren Bedarf. Auf Basis Ihrer Angaben erstellt der Online-Rechner passende Angebote. Sie können direkt online abschließen oder sich ein unverbindliches Angebot zusenden lassen. Bei Fragen beraten Sie unsere Versicherungsexperten gerne – telefonisch oder per E-Mail.