Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Zum Hauptinhalt

089 - 24 24 12 63

Hilfe und Kontakt

Ihre persönliche Versicherungsberatung

089 - 24 24 12 63

Montag - Freitag von 8:00 - 20:00 Uhr

Gerne kontaktieren Sie uns per E-Mail:

vorsorge@check24.de

Ihr Browser wird nicht mehr unterstützt.

Damit Sie auch weiterhin schnell und sicher auf CHECK24 vergleichen

können, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

Trotzdem fortfahren können, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

- Konstante oder fallende Versicherungssumme

- Immobiliendarlehen mit fallender Versicherungssumme absichern

-

Den Lebensstandard Ihrer Familie absichern

a) Einnahmen und Ausgaben ermitteln

b) Wie lange soll das Geld reichen?

c) Bedarf sinkt mit der Zeit - Ein Beispiel: Die junge Familie

- Das Wichtigste auf einen Blick

Konstante oder fallende Versicherungssumme

Eine Risikolebensversicherung gibt es grundsätzlich in zwei Varianten. Sie unterscheiden sich danach, ob die Versicherungssumme während der Laufzeit gleich bleibt oder sinkt:

- Konstante Versicherungssumme

- Fallende Versicherungssumme

Bei einer Risikolebensversicherung mit konstanter Versicherungssumme bleibt die Summe während der ganzen Laufzeit unverändert. Unabhängig davon, wann der Todesfall während der Laufzeit einritt, erhalten die Angehörigen die vereinbarte Summe.

Anders bei einer Risikolebensversicherung mit fallender Versicherungssumme: Hier sinkt die Todesfallsumme während der Laufzeit kontinuierlich ab.

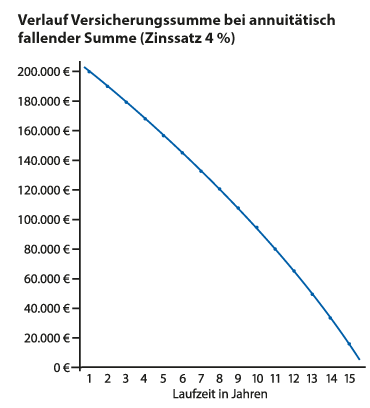

Bei einer linear fallenden Versicherungssumme verringert sich die Todesfallleistung jedes Jahr um einen festen Prozentwert. Wird ein Vertrag mit annuitätisch fallender Versicherungssumme abgeschlossen, sinkt die Summe hingegen ungefähr so schnell wie die Restschuld eines Darlehens.

Konstante Versicherungssumme kann Sicherheit geben

Eine Risikolebensversicherung mit fallender Versicherungssumme eignet sich, um einen Kredit abzusichern.

So bestimmen Sie die richtige Versicherungssumme für einen Kredit.

Auch der Absicherungsbedarf für eine Familie sinkt in der Regel mit der Zeit und kann mit einer fallenden Todesfallsumme abgesichert werden. Eine konstante Versicherungssumme bietet hier allerdings zusätzliche Sicherheit, da die Angehörigen mit der vereinbarten Summe im Todesfall fest rechnen können.

So bestimmen Sie die richtige Versicherungssumme für die Absicherung einer Familie.

Immobiliendarlehen mit fallender Versicherungssumme absichern

Möchten Sie einen Immobilienkredit absichern, sollten Sie mindestens die Höhe des Darlehens als Versicherungssumme vereinbaren. Wir empfehlen, zu dieser Summe rund zehn Prozent zu addieren.

Möchten Sie einen Immobilienkredit absichern, sollten Sie mindestens die Höhe des Darlehens als Versicherungssumme vereinbaren. Wir empfehlen, zu dieser Summe rund zehn Prozent zu addieren.

Denn bei einer vorzeitigen Rückzahlung des Darlehens müssten Ihre Angehörigen zusätzlich eine Vorfälligkeitsentschädigung an die Bank zahlen. Der Aufschlag auf die Kreditsumme ist für diese Ausgleichzahlung gedacht.

Da Sie den Immobilienkredit in Raten tilgen, kann die Versicherungssumme im Laufe der Zeit sinken. Dazu können Sie einen Vertrag mit annuitätisch fallender Versicherungssumme abschließen. Die Vertragslaufzeit sollte der Darlehensdauer entsprechen.

Den Lebensstandard Ihrer Familie absichern

Sie haben Kinder oder andere Personen, um die Sie sich kümmern? Möchten Sie mit einer Risikolebensversicherung Ihre Liebsten absichern, sollten Sie überlegen, welchen Geldbedarf diese im Fall der Fälle hätten. Stellen Sie dazu am besten die monatlichen Einnahmen und Ausgaben Ihrer Angehörigen gegenüber.

Einnahmen und Ausgaben ermitteln

Ermitteln Sie zunächst, welche Einnahmen die Angehörigen bei Ihrem Tod hätten.

Ermitteln Sie zunächst, welche Einnahmen die Angehörigen bei Ihrem Tod hätten.

Dazu zählt vor allem das Gehalt Ihres Partners, falls dieser arbeiten sollte. Berücksichtigen Sie dabei, dass Ihr Partner möglicherweise beruflich kürzertreten muss – weil er sich etwa alleine um die kleinen Kinder kümmern muss.

Weitere mögliche Einkommensquellen sind die staatliche Witwen-, Witwer- oder Waisenrente, auf die Ihre Angehörigen Anspruch hätten, sowie das Kindergeld. Verfügen Sie über größere Ersparnisse, können Sie ebenfalls die regelmäßig erhaltenen Zinsen oder Dividenden einplanen.

Geben Sie danach die monatlichen Ausgaben an. Dazu gehören vor allem die Wohnkosten – also die Warmmiete oder die monatlichen Kosten und Rücklagen für das Eigenheim. Schätzen Sie ebenfalls, wie hoch die anderen Kosten für Ihre Angehörigen wären – etwa die Ausgaben für die Lebenshaltung, Kinderbetreuung oder notwendige Versicherungen.

Faustregeln sind ungenau

Als Faustregel wird oft empfohlen, als Versicherungssumme das Drei- bis Fünffache des Bruttojahreseinkommens zu vereinbaren. Dies ist jedoch nur ein grober Richtwert, der unter Umständen zu niedrig ist. Wir empfehlen Ihnen, Ihren Absicherungsbedarf individuell zu ermitteln.

Wie lange soll das Geld reichen?

Aus der Auflistung ergibt sich der Geldbedarf, den Ihre Angehörigen jeden Monat haben. Jetzt müssen Sie nur noch überlegen, wie lange Ihre Angehörigen abgesichert werden sollen.

Haben Sie Kinder, sollte das Geld mindestens so lange reichen, bis diese ihre Ausbildung abgeschlossen haben und finanziell auf eigenen Beinen stehen. Das ist meist in einem Alter von rund 25 Jahren der Fall.

Paare ohne Kinder müssen sich überlegen, wie lange eine Einkommenslücke ausgeglichen werden soll. Das könnte beispielsweise der Fall sein, bis der Partner das Rentenalter erreicht hat und Anspruch auf eine gesetzliche Rente hat.

Geben Sie an, für wie viele Jahre Ihre Angehörigen abgesichert werden sollen. Daraus ergibt sich der gesamte Geldbedarf für Partner oder Kinder. Vereinbaren Sie diesen Wert als Versicherungssumme der Risikolebensversicherung.

Im Todesfall können Ihre Angehörigen das Geld von der Versicherung anlegen und sich regelmäßig auszahlen lassen. Dafür erhalten sie Zinsen. Einen Zinsgewinn können sie nutzen, um die Auszahlungen zu erhöhen und damit an steigende Lebenshaltungskosten anzupassen.

Offene Kredite erhöhen den Bedarf

Haben Sie noch offene Kredite – etwa für ein Auto oder neue Möbel? Wir empfehlen, die Höhe dieser Verbindlichkeiten zum Absicherungsbedarf zu addieren.

Bedarf sinkt mit der Zeit

Der Geldbedarf gibt an, wie viel Geld die Angehörigen benötigen, um ihren Lebensstandard zu halten, wenn Sie heute versterben würden. In der Regel sinkt der Absicherungsbedarf mit jedem Jahr. Daher können Sie eine Risikolebensversicherung mit linear fallender Versicherungssumme abschließen: Die Summe verringert sich dann jedes Jahr um einen festgelegten Wert. Diese Variante ist in der Regel kostengünstiger als eine klassische Risikolebensversicherung mit gleichbleibender Versicherungssumme.

Prüfen, ob fallende Versicherungssumme wirklich günstiger ist

Vor dem Abschluss eines Vertrags sollten Sie prüfen, ob eine Versicherung mit fallender Todesfallsumme wirklich günstiger ist als mit konstanter. Ansonsten sollten Sie einen Vertrag mit konstanter Summe wählen, da Sie bei dieser Variante einen höheren Versicherungsschutz haben.

Manche Verträge erlauben es sogar, die Versicherungssumme jedes Jahr um einen variablen Wert zu reduzieren. Solche Versicherungen sind jedoch äußerst selten und nur in Ausnahmefällen sinnvoll.

Haben Sie beispielsweise eine Laufzeit von 20 Jahren und eine Leistung von 200.000 Euro vereinbart, verringert sich die ursprüngliche Summe jedes Jahr um ein Zwanzigstel – also 10.000 Euro.

Beachten Sie jedoch, dass die Beiträge höher ausfallen, je länger die Laufzeit ist.

Ein Beispiel: Die junge Familie

Herr und Frau W. sind beide 32 Jahre alt und berufstätig. Der Mann arbeitet als Ingenieur, seine Frau ist als Rechtsanwaltsgehilfin in einer Kanzlei tätig. Zusammen haben die beiden zwei Kinder, die jeweils fünf und sieben Jahre alt sind. Mit einer Risikolebensversicherung will Herr W. seine Frau und die Kinder absichern, bis das jüngste 25 Jahre alt ist – dann sollte der Nachwuchs die Ausbildung oder das Studium abgeschlossen haben und finanziell auf eigenen Beinen stehen.

Sollte Herr W. sterben, hätten Frau und Kinder Einnahmen von insgesamt knapp 1.400 Euro. Frau W. könnte ihren Job in einer Anwaltskanzlei behalten, müsste als Alleinerziehende aber ihre Arbeitszeit reduzieren. Die geringen Witwen- und Halbwaisenrenten sind hier nur ein kleiner Ersatz. Hinzu kommen 219 Euro Kindergeld pro Kind.

Einnahmen und Ausgaben pro Monat (in Euro)

| Einnahmen | |

|

Gehalt und staatliche Unterstützung (inkl. Witwen-/Witwer- und Waisenrenten) |

1.000 € |

| Kindergeld | 438 € |

| Sonstiges | 0 € |

| Einnahmen gesamt | 1.438 € |

| Ausgaben | |

|

Wohnen (Miete / Wohngeld / Strom / Ausstattung) |

1.200 € |

|

Lebenshaltung (Essen / Einkäufe / Bekleidung) |

600 € |

|

Auto (Versicherung / Steuer / Reparaturen) |

200 € |

| Freizeit / Urlaub | 200 € |

| Versicherungen | 50 € |

| Altersvorsorge | 200 € |

|

Kinder (Kita / Ausbildungskosten) |

200 € |

| Sonstiges | 0 € |

| Ausgaben gesamt | 2.650 € |

| Bedarf pro Monat | 1.212 € |

| Puffer für Mehrkosten | 300 € |

| Dauer der Absicherung | 20 Jahre |

| Geldbedarf für geplante Kosten | 290.880 € |

| Geldbedarf für Mehrkosten | 72.000 € |

| Geldbedarf insgesamt * | 362.880 € |

Den Einnahmen stehen Ausgaben von knapp 2.700 Euro monatlich gegenüber. Dazu zählen als größte Kostenblöcke die Miete von derzeit 1.200 Euro, 600 Euro für den täglichen Bedarf sowie 200 Euro für das Auto. Da die Kinder bis zum 25. Lebensjahr des jüngsten Kindes abgesichert werden sollen, ergibt sich für die nächsten zwanzig Jahre ein Geldbedarf von rund 15.000 Euro jährlich und somit ein Versicherungsbedarf von etwa 291.000 Euro.

Nicht zu knapp kalkulieren

Schätzen Sie Ihre Kosten realistisch ein und kalkulieren Sie nicht zu knapp! Denn schon geringe Mehrkosten, die Sie nicht eingeplant haben, können den Bedarf auf lange Sicht deutlich erhöhen.

Berücksichtigen Sie daher mögliche Kostensteigerungen (z.B. bei der Miete), regelmäßig anfallende Instandhaltungskosten (z. B. für ein neues Auto, die Renovierung eines Eigenheims), unvorhergesehene Kosten (z. B. Zahnspange für ein Kind) oder Einkommensrisiken (z. B. längere Krankheit, Arbeitslosigkeit).

Vergessen Sie keine Kosten, die zwar nicht unbedingt notwendig sind, aber zum Lebensstandard Ihrer Familie gehören (z. B. Mitgliedschaft im Sportverein).

Ersparnisse oder andere regelmäßige Einkünfte (z. B. Einnahmen aus einer vermieteten Immobilie) verringern hingegen Ihren Versicherungsbedarf.

Familie W. rechnet mit einem Puffer für mögliche, unerwartete Ausgaben von 300 Euro pro Monat – also 3.600 Euro jährlich. Für die gesamte Laufzeit von zwanzig Jahren ergibt sich damit ein Mehrbedarf von 72.000 Euro. Die junge Familie vereinbart daher eine Versicherungssumme von 370.000 Euro, um auf der sicheren Seite zu sein.

Größere Ersparnisse, welche die Summe verringern könnten, besitzt die Familie nicht.

Mit dem richtigen Versicherungsschutz sparen

Eine konstante Versicherungssumme ist nicht immer sinnvoll. Wenn Sie eine Familie absichern möchten, können Sie meist einen Vertrag mit linear fallender Summe abschließen – und so häufig Beiträge sparen.

Die Familie entscheidet sich für eine Risikolebensversicherung mit linear fallender Versicherungssumme. Die Versicherungssumme sinkt jedes Jahr um ein Zwanzigstel – also rund 19.000 Euro – und passt sich damit an den fallenden Bedarf der Familie an. Der Beitrag ist in der Regel günstiger als bei einem Vertrag mit konstanter Summe.

Familie W. ist damit für den Todesfall des Mannes abgesichert. Frau W. könnte dank der Lebensversicherung bis zum Ausbildungsende ihrer Kinder den Lebensstandard der Familie mit ihrem Gehalt und den staatlichen Leistungen sorgenfrei sichern.

Auch den Partner absichern

Egal, ob beide Partner arbeiten oder sich einer überwiegend um die Erziehung der Kinder oder die Pflege eines Angehörigen kümmert – wir empfehlen, möglichst beide abzusichern. Denn im Todesfall reduziert sich das Familieneinkommen meist nicht nur, weil ein Einkommen wegfällt, sondern auch weil der Hauptverdiener seine Arbeitszeit reduzieren muss – um etwa die Kinder zu betreuen.

In unserem Beispiel sollte daher auch Herr W. seinen Bedarf ermitteln und eine Risikolebensversicherung auf das Leben seiner Frau abschließen.

Das Wichtigste auf einen Blick

-

Immobilienkredit absichern

Addieren Sie zehn Prozent zur Höhe der Darlehensschulden und vereinbaren Sie diesen Betrag als Versicherungssumme. Diese kann annuitätisch fallen. So sichern Sie einen Immobilienkredit richtig ab. -

Familie absichern

Überlegen Sie, welche Lebenshaltungskosten Ihre Angehörigen im Todesfall hätten, und wie lange diese abgesichert werden sollen. Daraus ergibt sich die Versicherungssumme. Diese kann linear fallen. -

Beide Partner absichern

Bei Eltern sollte am besten jeder Partner eine Versicherung abschließen – selbst, wenn einer nur wenig zum Haushaltseinkommen beisteuern sollte. So sichern Sie sich als Partner gegenseitig ab. -

Konsumkredite nicht vergessen

Vergessen Sie nicht Kredite, die Sie etwa für ein Auto oder Möbel abgeschlossen haben. Addieren Sie diese ausstehenden Schulden zur Versicherungssumme.