Das Wichtigste in Kürze

- Eine Risikolebensversicherung zahlt im Todesfall eine festgelegte Summe aus, um Angehörige finanziell abzusichern.

- Sie ist besonders sinnvoll für Eltern mit Kindern, Paare mit einem Hauptverdiener, Immobilienkäufer und Geschäftsgründer.

- Als Faustregel sollte das drei- bis fünffache Bruttojahresgehalt der versicherten Person als Versicherungssumme vereinbart werden.

- Die Versicherung sollte so lange laufen, wie die Angehörigen Unterstützung benötigen oder ein Kredit abbezahlt wird.

Welche Leistungen bietet eine Risikolebensversicherung?

Die entscheidende Leistung einer Risikolebensversicherung ist die Zahlung einer vereinbarten Geldsumme im Todesfall. Stirbt die versicherte Person während der Laufzeit, zahlt der Versicherer diese Versicherungssumme einmalig an die bezugsberechtigte Person aus. Wie hoch diese Summe ausfällt, wie viele Jahre der Schutz bestehen und wer das Geld als begünstigte Person erhalten soll, legen Sie bei Vertragsabschluss fest.

-

Höhe der Versicherungssumme

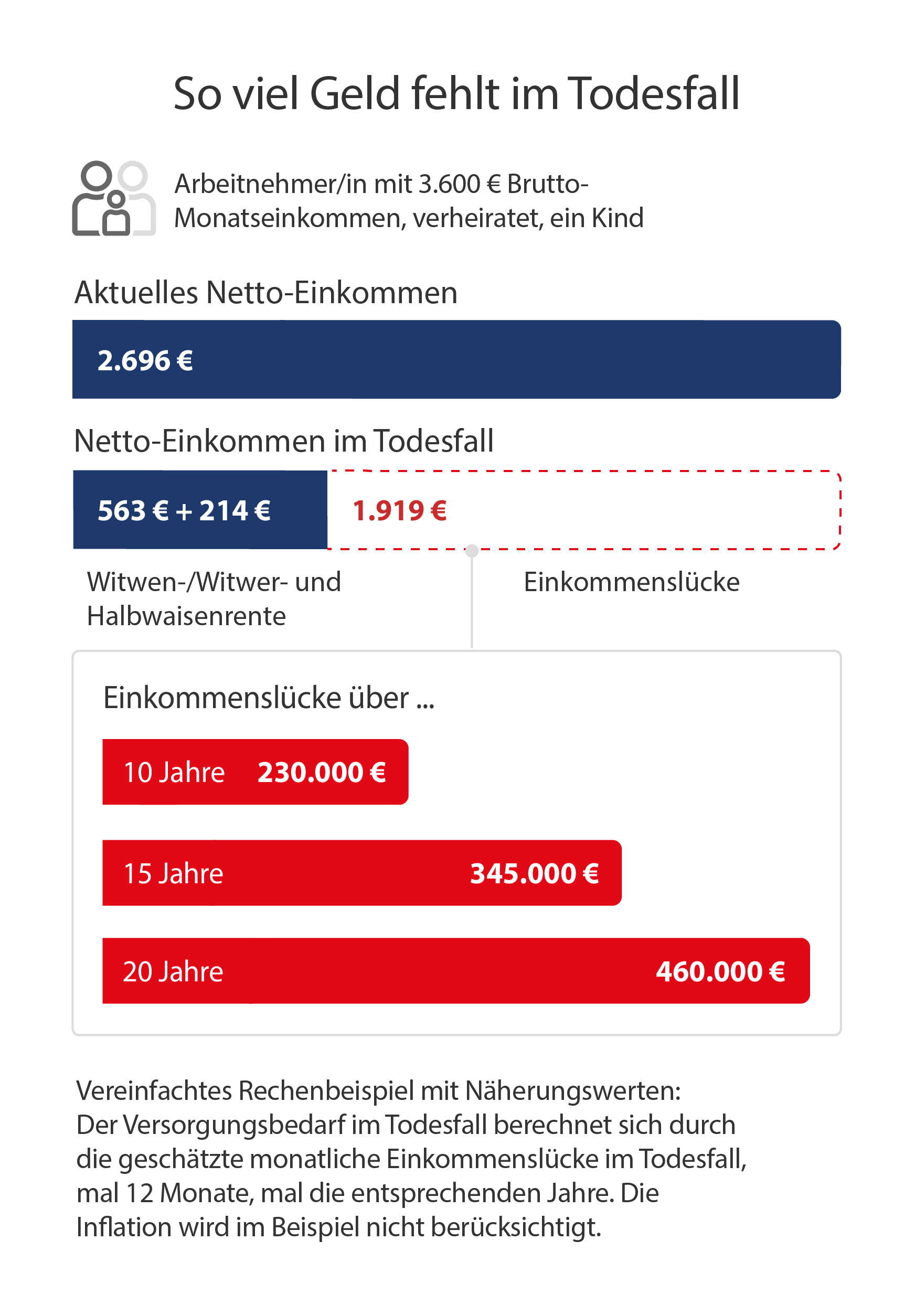

Wie hoch die Versicherungssumme – häufig auch Todesfallsumme oder Deckungssumme genannt – sein sollte, hängt von Ihren persönlichen Lebensumständen ab. Sie sollte im besten Fall die Einkommenslücke schließen, die durch den Wegfall Ihres Einkommens entstünde.

Folgende Punkte sollten Sie dabei berücksichtigen:

- Laufende Kosten der Familie oder des Unternehmens

- Kosten für Unterhalt und Ausbildung der Kinder

- Laufende Kredite

- Vorhandenes Vermögen

- Einkommen des Partners (inkl. Waisen- und Witwer-/Witwenrente)

Als Faustregel sollte die Versicherungssumme so hoch sein wie Ihr drei- bis fünffaches Bruttojahresgehalt. Das ist allerdings nur ein grober Richtwert. Sie sollten die Versicherungssumme am besten individuell bestimmen.

Soll die Risikolebensversicherung ein Immobiliendarlehen oder einen anderen Kredit absichern, sollten Sie die offene Restschuld als Todesfallsumme festlegen.

-

Arten der Versicherungssumme: konstant und fallend

Sie können grundsätzlich zwischen zwei Varianten wählen:

- konstante Versicherungssumme

- fallende Versicherungssumme

Bei einem Vertrag mit konstanter Versicherungssumme bleibt die Todesfallsumme über die gesamte Laufzeit hinweg gleich. Bei einem Vertrag mit fallender Versicherungssumme (auch irrtümlich Restschuldversicherung genannt) verringert sich die Summe jedes Jahr. So können Sie etwa einen Kredit absichern.

Konstante Versicherungssumme Fallende Versicherungssumme Wofür eignet sich die Versicherung? Familie oder Lebenspartner absichern

(Hinterbliebenen-Absicherung)Kredit absichern Wann ist sie sinnvoll? Geburt eines Kindes

HochzeitBau oder Kauf eines Hauses oder einer Eigentumswohnung Wie hoch sollte die Versicherungssumme sein? Individuell

Faustregel: Mindestens das 3- bis 5-Fache des BruttojahresgehaltsMindestens so hoch wie der ausstehende Kredit Wie entwickelt sich die Versicherungssumme? Bleibt über die gesamte Laufzeit konstant Nimmt während der Laufzeit ab

(linear oder annuitätisch)Wie lange sollte die Vertragslaufzeit sein? So lange, wie Angehörige auf Unterstützung angewiesen sind

Faustregel: Bis jüngstes Kind 25 Jahre alt istSo lange, bis der Kredit zurückgezahlt ist -

Länge der Vertragslaufzeit

Ebenso wie die Versicherungssumme hängt auch die Vertragslaufzeit von persönlichen Faktoren ab. Da mit jedem zusätzlichen Lebensjahr das Todesfallrisiko steigt, fallen auch die Beiträge höher aus, je länger ein Vertrag läuft.

Für Familien mit Kindern empfehlen wir eine Laufzeit bis zum Ende der Ausbildung oder des Studiums der Kinder. Ein guter Richtwert ist hier, dass die Versicherung bis zum 25. Lebensjahr des jüngsten Kindes laufen sollte.

Eine Risikolebensversicherung mit fallender Versicherungssumme sollte dagegen so lange laufen, bis der Kredit abbezahlt ist.

Für wen ist eine Risikolebensversicherung sinnvoll?

Eine Risikolebensversicherung ist sinnvoll, wenn Ihr Partner oder Ihre Partnerin, ein Kind oder Geschäftspartner finanziell auf Sie angewiesen ist.

Die Versicherung gibt Ihnen Gewissheit, dass Ihre Angehörigen oder Geschäftspartner finanziell abgesichert sind. Ein Vertrag ist vor allem für diese Personengruppen zu empfehlen:

- Eltern mit Kindern

- Paare mit einem Hauptverdiener

- Immobilienkäufer mit Darlehen

- Geschäftsgründer / Unternehmensgründer

Alleinstehende, die keine Angehörigen versorgen müssen, benötigen hingegen meist auch keine Risikolebensversicherung.

Welche Zusatzleistungen sind sinnvoll?

Viele Versicherer bieten zusätzlich zum Basisschutz auch Zusatzleistungen an, die entweder in einem Tarif bereits enthalten sind oder als Zusatzbausteine beim Abschluss vereinbart werden können. Diese Zusatzleistungen ermöglichen trotz langer Vertragslaufzeiten eine flexible und individuelle Gestaltung der Verträge.

Folgende Zusatzleistungen können Sie häufig vereinbaren:

-

Vorgezogene Todesfallleistung

Sollten Sie so schwer erkranken, dass der Todeszeitpunkt bereits absehbar ist (meist: innerhalb der nächsten zwölf Monate), wird bei Tarifen mit vorgezogener Todesfall-Leistung ein Teil der Versicherungssumme noch vor Ihrem Tod ausgezahlt. Obwohl derartige Diagnosen in der Praxis äußerst selten vorkommen, kann eine vorgezogene Todesfall-Leistung in einem solchen Fall die finanzielle Belastung für den Versicherten verringern.

-

Nachversicherungsgarantie

Um auf zukünftige Ereignisse wie die Geburt eines Kindes oder den Kauf einer Immobilie vorbereitet zu sein, bietet sich ein Vertrag mit Nachversicherungsgarantie an. Das bedeutet, die Versicherungssumme kann nachträglich ohne erneute Gesundheitsprüfung erhöht werden. In der Regel ist die Erhöhung begrenzt – meist auf 20.000 bis 50.000 Euro pro Ereignis – und nur zu bestimmten Anlässen möglich.

Spezielle Tarife bieten zudem eine erweiterte Nachversicherungsgarantie. Dann lässt sich die Summe auch bei speziellen Ereignissen wie dem Beginn einer Selbstständigkeit oder ganz unabhängig von einem bestimmten Anlass erhöhen.

Eine Nachversicherungsgarantie – auch Erhöhungsoption genannt – ist häufig für junge Paare sinnvoll.

-

Verlängerungsoption

Tarife mit Verlängerungsoption bieten die Möglichkeit, den Vertrag bei Bedarf ohne erneute Gesundheitsprüfung zu verlängern. Dies kann bei unvorhergesehenen Änderungen der Lebenssituation sinnvoll sein.

-

Dynamik

Um die Inflation oder steigende finanzielle Ansprüche im Laufe der Zeit auszugleichen, kann eine Dynamik gewählt werden. Dann steigt die Versicherungssumme jährlich um einen bestimmten Prozentsatz. Allerdings erhöht sich parallel zur Summe auch der Beitrag, in der Regel jährlich. Dieser Erhöhung kann in der Regel mindestens zwei Jahre in Folge widersprochen werden. Eine Dynamik kann für Verträge mit langer Laufzeit und konstanter Versicherungssumme sinnvoll sein.

-

Extraleistung bei schwerer Krankheit

Auch bei schwerwiegenden Krankheiten ohne sofortige Todesfolge bieten einige Versicherer ihren Kunden die Option auf eine zusätzliche Zahlung. Wird bei einem Versicherten beispielsweise Krebs diagnostiziert, zahlt die Versicherung einen Teil der Todesfallsumme bis zu einem bestimmten Höchstsatz aus. Auch bei einem Herzinfarkt oder Schlaganfall sind solche Sofortleistungen möglich. Die Auszahlung verringert dabei nicht die Todesfallsumme und ist somit eine echte Zusatzleistung.

Zusatzleistungen sorgfältig prüfen

Jede Zusatzleistung kostet Geld. Prüfen Sie daher vor einem Abschluss genau, welche Leistungen für Sie sinnvoll sind und auf welche Sie verzichten können.

Eine Risikolebensversicherung mit einer Versicherungssumme von 150.000 Euro und einer Laufzeit von zehn Jahren gibt es für einen 25-Jährigen bereits ab etwa drei Euro monatlich.

Was die Höhe des Beitrags beeinflusst

Von diesen Faktoren hängt die Höhe des Beitrags ab:

- Vertragslaufzeit

- Höhe der Versicherungssumme

- Alter bei Vertragsbeginn

- Beruf

- Gesundheitszustand

- Raucherstatus

- Riskante Hobbys

Vor allem die Vertragslaufzeit sowie die vereinbarte Versicherungssumme bestimmen die Höhe des Versicherungsbeitrags.

Darüber hinaus hängt die Beitragshöhe von Ihren persönlichen Merkmalen ab – etwa von Gesundheitszustand, Raucherstatus oder riskanten Hobbys wie Fallschirmspringen oder Tauchen.

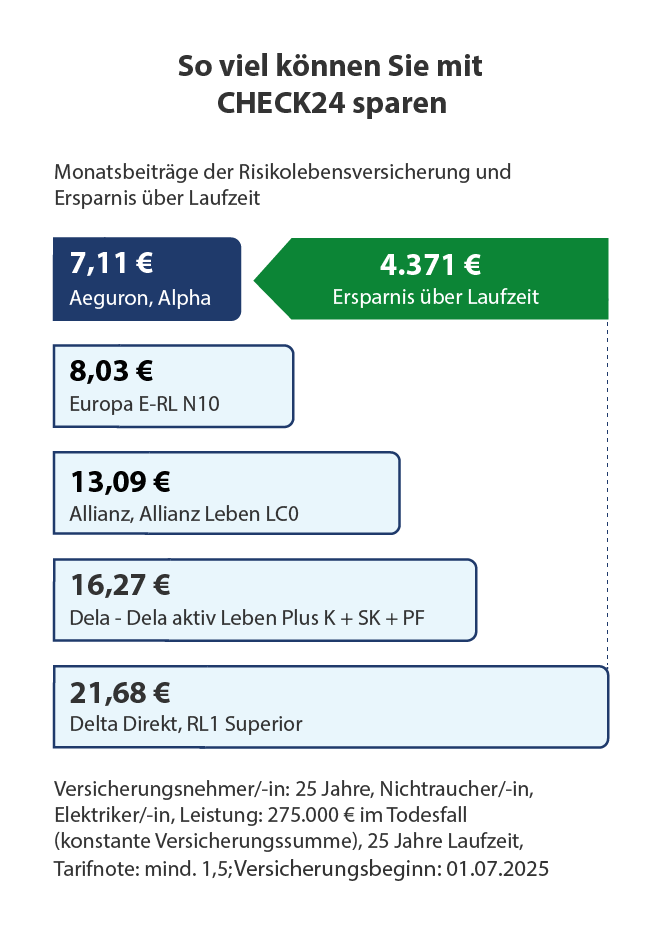

Im CHECK24-Rechner können Sie sekundenschnell Ihren individuellen Beitrag ermitteln.

Gesundheitsfragen unbedingt wahrheitsgemäß beantworten

Auch wenn die Versicherer bei bestimmten Vorerkrankungen häufig Risikozuschläge verlangen, sollten Sie die Fragen zu Ihrer Gesundheit unbedingt wahrheitsgemäß beantworten. Ansonsten gefährden Sie den Versicherungsschutz!

Selbst bei hohem Übergewicht mit einem BMI von über 40 oder einer kürzlich überstandenen schweren Krankheit können wir für Sie eine Risikolebensversicherung trotz Vorerkrankung vermitteln – dank der exklusiven Kooperation mit einem Partner, der sich auf solche Fälle spezialisiert hat.

Mit dem umfassenden Risikolebensversicherung-Vergleich vom Testsieger CHECK24 können Sie rund 400 Tarife verschiedener Anbieter miteinander vergleichen, darunter zum Beispiel die Allianz, CosmosDirekt, ERGO und Hannoversche.

Das Angebot ist für Sie kostenlos und bietet Ihnen die Möglichkeit, schnell und bequem einen Überblick über passende Tarife zu erhalten.

Auf Wunsch beraten wir Sie gerne auch persönlich. Unsere kompetenten Spezialisten im Bereich Risikolebensversicherung nehmen sich gerne Zeit, um für Sie den besten Schutz zu finden, der auf Ihre Lebenssituation zugeschnitten ist.

Drei Spartipps für die Risikolebensversicherung

-

Vertrag rückdatieren

Häufig ist bei Vertragsabschluss eine Rückdatierung auf das vergangene Jahr möglich, wodurch der Versicherte auf dem Papier ein Jahr jünger ist und einen geringeren Beitrag zahlt. -

Jährliche Zahlweise wählen

Viele Versicherungen gewähren einen Rabatt, wenn Beiträge jährlich anstatt monatlich beglichen werden. -

Angemessene Laufzeit und passende

Todesfallsumme wählen

Je höher die Todesfallsumme und je länger die Laufzeit, desto teurer ist die Versicherung. Stimmen Sie daher beide Faktoren optimal auf Ihren Bedarf ab.

Häufig gestellte Fragen zur Risikolebensversicherung

-

Wie können sich Paare absichern?

Bei Paaren sollte auf jeden Fall der Hauptverdiener eine Risikolebensversicherung abschließen. Am besten wird dabei auch der Partner mit dem geringeren Einkommen abgesichert – vor allem, wenn kleine Kinder vorhanden sind und dieser Elternteil die Betreuung übernimmt.

Ehepaare können im Todesfall bis zu 500.000 Euro erben, ohne dass Erbschaftsteuer fällig wird. Liegt das Erbe – inklusive der Todesfallsumme – über diesem Betrag oder sind die Partner unverheiratet, sollten sie sich „über Kreuz“ absichern.

Hierbei schließt jeder Partner eine Versicherung auf das Leben des anderen ab. Im Todesfall erhält der oder die Bezugsberechtigte das Geld als Versicherungsnehmer steuerfrei.

Zwei Partner können alternativ eine verbundene Risikolebensversicherung abschließen. Dann sichert ein gemeinsamer Vertrag beide ab. Hier zählt die Todesfallsumme allerdings beim Freibetrag für die Erbschaftsteuer mit. Zudem endet der Versicherungsschutz mit dem Tod des ersten Partners, bei einer Trennung kann der Vertrag auch nicht aufgeteilt werden.

-

Was bedeuten Brutto- und Nettobeitrag?

Der Bruttobeitrag (Tarifbeitrag) bezeichnet den maximal zu zahlenden Beitrag, der auf Basis von Alter, Laufzeit, Todesfallsumme und individuellen Risikofaktoren wie Beruf, gefährliche Hobbys oder Vorerkrankungen bestimmt wird.

Der Nettobeitrag (Zahlbeitrag) ist der tatsächlich zu zahlende Beitrag, der sich durch erwirtschaftete Überschüsse der Versicherung aus Zinsgewinnen oder Risikogewinnen ergibt.

Achten Sie darauf, dass der Brutto-Netto-Spread – die Differenz zwischen Brutto- und Nettobeitrag – nicht zu groß ist. Denn der zu zahlende Nettobeitrag kann von der Versicherung bei ausbleibenden Überschüssen bis auf den Bruttobeitrag angehoben werden. Im Online-Vergleich von CHECK24 sehen Sie, ob der Nettobeitrag einer Versicherung während der letzten zehn Jahre stabil war oder angehoben wurde.

-

Greift die Risikolebensversicherung bei Todesfall durch Corona (Covid-19)?

Ja, die Risikolebensversicherung greift auch, wenn die versicherte Person an den Folgen einer Corona-Infektion oder durch Impfschäden verstirbt. Daher leisten auch alle Tarife, die Sie im CHECK24 Online-Vergleich finden, wenn der Versicherte infolge dieser Umstände verstirbt.

Generell ist die Ursache des Todesfalls einer versicherten Person unerheblich für die meisten Versicherer. Die vereinbarte Leistung wird nur in sehr selten Fällen nicht ausgezahlt – etwa bei einem Suizid in den ersten drei Jahren nach Vertragsabschluss.

-

Was ist der Unterschied zwischen Risiko- und Kapitallebensversicherung?

Die Risikolebensversicherung ist ein reiner Risikoschutz. Das heißt, die Versicherung leistet nur im Todesfall des Versicherten. Nach regulärem Ablauf der Vertragslaufzeit wird die versicherte Summe nicht ausbezahlt.

Bei der Kapitallebensversicherung hingegen wird der Todesfallschutz mit der Vermögensbildung kombiniert. Das bedeutet, die Versicherung zahlt am Ende der Vertragslaufzeit das angesparte Kapital aus.

Die Beiträge zur Kapitallebensversicherung sind daher meist deutlich teurer, während Risikolebensversicherungen vergleichsweise günstig sind.

-

Sind die Beiträge der Risikolebensversicherung steuerlich absetzbar?

Ja, die Beiträge können theoretisch als Vorsorgeaufwendungen steuerlich geltend gemacht werden.

Allerdings ist zu beachten, dass die jährliche Höchstgrenze für Vorsorgeaufwendungen bei 1.900 Euro (2.800 Euro für Selbstständige) liegt. Diese Grenze wird in der Regel bereits durch die Beiträge zur Krankenversicherung sowie zur Pflegeversicherung erreicht.

-

Was ist ein Risikozuschlag?

Risikozuschläge werden von den Versicherungen erhoben, wenn ein Versicherter ein erhöhtes Todesfallrisiko aufweist. Dies ist beispielsweise bei chronischen Krankheiten, gefährlichen Hobbys oder risikoreichen Berufen der Fall.

Der Risikozuschlag wird von den Versicherungen individuell bestimmt und auf den regelmäßigen Versicherungsbeitrag aufgeschlagen. Dies ermöglicht es der Versicherung, auch Menschen mit erhöhtem Todesfallrisiko einen Versicherungsschutz anbieten zu können.

-

Wann gilt man als Raucher oder Nichtraucher?

Bei der Unterscheidung zwischen Raucher und Nichtraucher machen die Versicherungen in der Regel eine sehr genaue Unterscheidung.

Als Raucher gilt, wer innerhalb der letzten zwölf Monate aktiv geraucht hat (auch E-Zigaretten oder Kautabak).

Als Nichtraucher gilt hingegen, wer in den letzten zwölf Monaten nicht aktiv geraucht oder Nikotin zu sich genommen hat (auch keine E-Zigaretten, Kautabak oder Wasserpfeife/Shisha). Für Verbraucher, die mindestens zehn Jahre nicht geraucht haben, sind Verträge meist noch günstiger.

Die meisten Versicherer sind bei dem Thema Rauchen sehr streng. Ändert sich Ihr Raucherstatus nach Vertragsabschluss, kann es je nach Tarif sein, dass Sie dies der Versicherung mitteilen müssen.

-

Gibt es eine Risikolebensversicherung ohne Gesundheitsprüfung?

Nein, seit dem 17.3.2010 gibt es keine Risikolebensversicherung mehr ohne Gesundheitsprüfung.

Das bedeutet, jeder Antragsteller muss Fragen zu seiner Gesundheit beantworten. Auf Basis dieser Gesundheitsfragen wird das individuelle Risiko abgeschätzt und der Versicherungsbeitrag festgelegt.

Die Gesundheitsfragen beziehen sich unter anderem auf Körpergröße und -gewicht, Blutwerte, chronische Krankheiten, Allergien und psychische Leiden. Einige Versicherungen bieten auch Tarife mit vereinfachten Gesundheitsfragen an.

-

Wann lohnt sich der Wechsel der Risikolebensversicherung?

Es lohnt sich für jeden, der bereits eine Risikolebensversicherung abgeschlossen hat, seinen Tarif von Zeit zu Zeit zu überprüfen und zu vergleichen. Die Versicherer passen die Tarife und die Beiträge regelmäßig an. So ergibt sich die Möglichkeit, bei einem Wechsel der Versicherung viel Geld zu sparen und gleichzeitig einen besseren Versicherungsschutz zu bekommen.

Ein guter Zeitpunkt, die bestehende Versicherung zu überprüfen, ist bei einer Änderung des Absicherungsbedarfs – beispielsweise bei der Geburt eines Kindes oder dem Kauf einer Immobilie.

Zudem verlieren Sie bei einer Risikolebensversicherung im Falle eines Wechsels kein Geld. Die Versicherung spart kein Kapital an, welches bei einer Kündigung verfallen würde.

-

Ist der Vergleich von CHECK24 wirklich kostenlos?

Ja, der Online-Vergleich von CHECK24 ist für Sie kostenlos und völlig unverbindlich.

Im Falle eines Vertragsabschlusses erhält CHECK24 von der jeweiligen Versicherung eine Provision. Die Höhe dieser Auszahlung hat jedoch keinen Einfluss auf den Tarifvergleich oder die Beratung durch unsere geschulten Experten.

-

Gibt es Zusatzversicherungen zur Risikolebensversicherung?

Ja, eine Risikolebensversicherung lässt sich auch zusammen mit einer Zusatzversicherung abschließen – etwa einer Berufsunfähigkeitszusatzversicherung (BUZ) oder Unfallzusatzversicherung mit erhöhter Leistung bei Unfalltod. Solche Kombinationen sind jedoch meist nicht zu empfehlen.

Persönliche Expertenberatung

Haben Sie noch eine Frage oder wünschen Sie eine persönliche Beratung?

Markus Jandt

Experte Risikolebensversicherung

CHECK24 begleitet Sie persönlich – jederzeit

CHECK24 hilft Ihnen, die richtige Risikolebensversicherung zu finden. Wir begleiten Sie persönlich – vom Antrag beim Versicherer über Vertragsänderungen bis hin zu einem möglichen Leistungsfall.

Unsere Kundenberater sind auf die Absicherung im Todesfall spezialisiert und können Ihnen auch in schwierigen Fällen weiterhelfen.

Rufen Sie uns ganz einfach an oder schreiben Sie uns eine E-Mail. Wir sind von Montag bis Freitag von 8:00 bis 20:00 Uhr für Sie da. Wir freuen uns darauf, Sie bei dem wichtigen Thema Todesfallabsicherung betreuen zu dürfen!

CHECK24-Ratgeber zur Risikolebensversicherung

Ihre Vorteile bei CHECK24

- Transparent: Eigene Tarifrechner bieten Überblick über Preise und Leistungen von tausenden Anbietern

- Kostenlos: Für Kunden ist unser Service kostenlos, wir finanzieren uns über Provisionen

- Vertrauenswürdig: Sie sehen nur echte Kundenbewertungen, die nach Abschluss abgegeben wurden

- Erfahren: Seit 1999 haben wir über 15 Millionen Kunden beim Sparen geholfen

Mit dem Vergleich von CHECK24 können Sie über 400 Tarifvarianten der Risikolebensversicherung kostenlos vergleichen. Gemäß § 60 Abs. 1 S. 2 („Hinweis zu eingeschränkter Marktabdeckung“) und Abs. 2 VVG („Markt- und Informationsgrundlage“) weisen wir dennoch ausdrücklich auf eine eingeschränkte Versicherer- und Vertragsauswahl hin. Informationen zu den teilnehmenden und nicht teilnehmenden Versicherern und Versicherungstarifen finden Sie hier.