Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Sparen Sie Zeit und übernehmen Sie Daten aus einem Vergleich oder Vertrag in Ihrem Kundenkonto.

anmelden99 % zufriedene Kunden

CHECK24 Kundenbewertungen von eKomi

Ihre Zufriedenheit ist unsere Mission! Daher haben alle CHECK24-Kunden nach Abschluss einer Versicherung die Möglichkeit, uns über das unabhängige Portal eKomi zu bewerten.

alle BewertungenVerteilung der Gesamtbewertung

96,1%

3,8%

0,1%

0,0%

0,0%

Das Wichtigste in Kürze

- Eine Berufsunfähigkeitsversicherung ist für Studenten sehr sinnvoll.

- Studenten haben in der Regel noch keinen Anspruch auf eine gesetzliche Erwerbsminderungsrente. Dafür muss man fünf Versichertenjahre bei der Rentenversicherung nachweisen.

- Studenten zahlen meist geringe Beiträge, da sie noch jung sind und seltener gesundheitliche Probleme haben.

- Versichern Sie als Student eine monatliche Rente von 1.000 bis 1.500 Euro und achten Sie auf die Regeln zur Nachversicherung.

- Vereinbaren Sie möglichst eine Laufzeit bis zum 67. Lebensjahr.

Warum ist ein privater BU-Schutz für Studenten wichtig?

Wirst du als Student berufsunfähig, hast du in der Regel keinen Anspruch auf eine staatliche Erwerbsminderungsrente, da junge Menschen im Studium meistens noch keine fünf Versichertenjahre bei der gesetzlichen Rentenversicherung vorweisen können. Wenn du also deinen angestrebten Beruf aus gesundheitlichen Gründen nicht ausüben kannst, bist du gesetzlich überhaupt nicht abgesichert.

Daher ist eine private Berufsunfähigkeitsversicherung gerade während des Studiums sinnvoll. Schließt du bereits als Student einen privaten BU-Schutz ab, erhältst du recht günstige Tarife, da der Versicherungsbeitrag vor allem vom Alter zu Vertragsabschluss bestimmt wird. Darüber hinaus hast du als Student meist noch keine gesundheitlichen Probleme und erhältst einen Vertrag ohne Ausschlüsse oder Risikozuschläge für Vorerkrankungen. Versicherst du dich also bereits als Student, zahlst du über die gesamte Versicherungslaufzeit deutlicher weniger als bei einem späteren Einstieg.

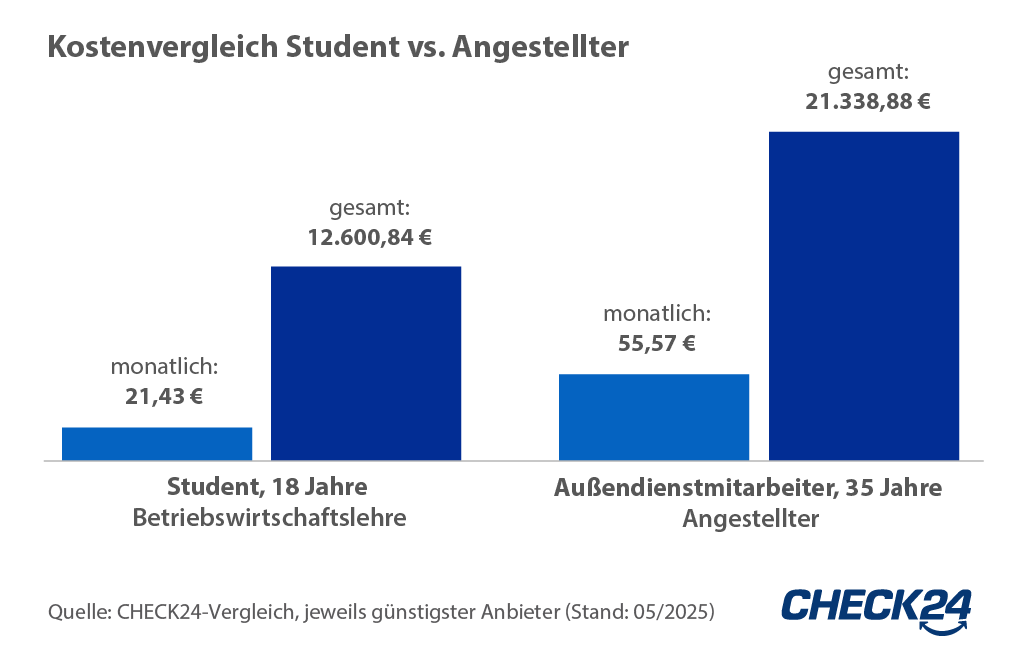

Früh abschließen lohnt sich

Im Vergleich zahlt ein Student über die gesamte Versicherungslaufzeit deutlich weniger als beispielsweise ein 35-jähriger Außendienstmitarbeiter. Beide Versicherungen zahlen im Fall einer Berufsunfähigkeit eine monatliche Rente von 1.000 Euro und haben eine Laufzeit bis zum 67. Lebensjahr.

Das solltest du beim Abschluss beachten

Auf einige Dinge solltest Du vor dem Abschluss einer Versicherung besonders achten.

Vertragslaufzeit

Da sich die Laufzeit des Versicherungsvertrags nachträglich nicht ändern lässt, sollte die Laufzeit ausreichend lange gewählt werden. Empfohlen ist dabei eine Laufzeit bis zum gesetzlichen Rentenalter, das aktuell bei 67 Jahren liegt. Wählt man eine kürzere Laufzeit, müssen im Fall einer Berufsunfähigkeit die Jahre bis zur Rente finanziell überbrückt werden.

Höhe der BU-Rente

Als Student empfehlen wir dir, zunächst eine monatliche Berufsunfähigkeitsrente in Höhe von 1.000 bis 1.500 Euro zu vereinbaren, um ausreichend abgesichert zu sein. Achte bei deiner Tarifwahl auch auf die sogenannte Nachversicherungsgarantie . Diese erlaubt es dir, die monatliche BU-Rente später bei bestimmten Ereignissen zu erhöhen – etwa nach Abschluss des Studiums.

Gesundheitsfragen

Die meisten BU-Versicherungen stellen vor Vertragsabschluss mehrere Fragen zu deinem Gesundheitszustand – in der Regel betrifft dies die letzten fünf bis zehn Jahre. Diese Gesundheitsfragen solltest du wahrheitsgemäß beantworten. Verschweigst du Vorerkrankungen oder Allergien, kann das den Versicherungsschutz gefährden.

Tarife für Studenten

Prüfe genau, ob ein spezieller Studententarif für dich sinnvoll ist. Zwar sind bei diesen Tarifen die Versicherungsbeiträge zu Beginn oft sehr günstig, allerdings steigen sie oftmals nach einigen Jahren sprunghaft an. Somit sind solche Einsteigertarife oftmals über die gesamte Laufzeit gesehen teurer als herkömmliche Tarife.

Selbstständiger Vertrag

Auch wenn viele Versicherungen die Berufsunfähigkeitsversicherung in Kombination mit anderen Produkten – beispielsweise einer Kapitallebensversicherung – anbieten, solltest du besser einen selbstständigen Vertrag (SBU) abschließen. Dadurch bewahrst du dir eine größtmögliche Flexibilität und erhältst die Versicherung so günstig wie möglich.

Überschussleistungen als Beitragsverrechnung

Bei Vertragsabschluss kannst du wählen, wie du an den Überschüssen des Versicherers beteiligt werden möchtest. Hier raten wir dir zur Beitragsverrechnung. Das bedeutet, dass die Überschüsse direkt mit dem Beitrag verrechnet werden. Dadurch ist dein zu zahlender Versicherungsbeitrag geringer.

Neben der Beitragsverrechnung gibt es auch die Möglichkeit einer verzinslichen Ansammlung. Dabei werden die Überschüsse zusammen mit den Zinsen am Ende der Vertragslaufzeit ausgezahlt. Du profitierst jedoch mehr von der Beitragsverrechnung. Das eingesparte Geld kannst du dann unabhängig von der Versicherung anlegen.

Definition der Berufsunfähigkeit im Versicherungsvertrag

Du solltest bei der Tarifauswahl darauf achten, wie der Begriff Berufsunfähigkeit vom Versicherer in den Versicherungsbedingungen definiert wird. Manche Studententarife zahlen beispielsweise nur, wenn du gar keinen Beruf mehr ausüben kannst, und sind damit eher Erwerbsunfähigkeitsversicherungen.

Gute Berufsunfähigkeitsversicherungen legen hingegen dein angestrebtes Berufsbild möglichst genau fest und zahlen die vereinbarte Auszahlung, wenn du aus gesundheitlichen Gründen in diesem Beruf nicht mehr arbeiten kannst.

Die häufigsten Ursachen einer Berufsunfähigkeit

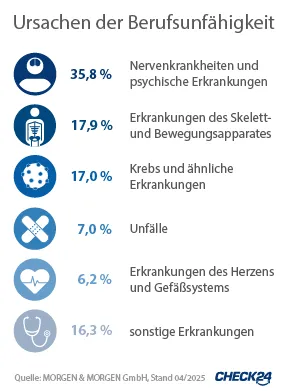

Hauptursachen einer Berufsunfähigkeit sind mit großem Abstand Nervenkrankheiten oder psychische Erkrankungen (39,3 Prozent). An zweiter Stelle stehen Erkrankungen des Skelett- und Bewegungsapparates – beispielsweise Probleme mit dem Rücken oder den Bandscheiben (17,6 Prozent).

Hauptursachen einer Berufsunfähigkeit sind mit großem Abstand Nervenkrankheiten oder psychische Erkrankungen (39,3 Prozent). An zweiter Stelle stehen Erkrankungen des Skelett- und Bewegungsapparates – beispielsweise Probleme mit dem Rücken oder den Bandscheiben (17,6 Prozent).

Lediglich weniger als jeder zehnte Fall einer Berufsunfähigkeit (6,9 Prozent) wird durch einen Unfall verursacht.

Eine private Unfallversicherung bietet dir daher keinen ausreichenden Schutz für den Fall, dass du berufsunfähig werden solltest. Eine solche Police sichert nur die Folgen eines Unfalls ab.

Belohnen Sie sich mit exklusiven Vorteilen

Sofortiger Zugang zu unserem Smily-Treueprogramm und Punkte sammeln bei Ihrer Berufsunfähigkeitsversicherung.

Weiterführende Inhalte

- Berufsunfähigkeitsversicherung Rechner

- Berufsunfähigkeitsversicherung Kosten

- BU ohne Gesundheitsprüfung

- Berufsunfähigkeitsrente

Top Anbieter im Test

- Allianz BU Test & Erfahrungen

- Hannoversche BU Test & Erfahrungen

- Alte Leipziger BU Test & Erfahrungen

- ERGO BU Test & Erfahrungen