Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Sparen Sie Zeit und übernehmen Sie Daten aus einem Vergleich oder Vertrag in Ihrem Kundenkonto.

anmelden99 % zufriedene Kunden

CHECK24 Kundenbewertungen von eKomi

Ihre Zufriedenheit ist unsere Mission! Daher haben alle CHECK24-Kunden nach Abschluss einer Versicherung die Möglichkeit, uns über das unabhängige Portal eKomi zu bewerten.

alle BewertungenVerteilung der Gesamtbewertung

96,1%

3,8%

0,1%

0,0%

0,0%

Das Wichtigste in Kürze

- Bereits für Schüler kann der Abschluss einer Berufsunfähigkeitsversicherung für Schüler (Schulunfähigkeitsversicherung) sinnvoll sein.

- Schüler sichern damit frühzeitig ihr BU-Risiko ab und zahlen meist nur geringe Beiträge.

- Achten Sie darauf, dass es sich bei einem Vertrag nicht um eine Erwerbsunfähigkeitsversicherung handelt. Diese zahlt nur, wenn Ihr Kind gar keinen Beruf mehr ausüben kann.

- Achten Sie auf die Regeln zur Nachversicherung, um die versicherte Rente später ohne Gesundheitsprüfung erhöhen zu können.

Eine Berufsunfähigkeitsversicherung ist sinnvoll, um die eigene Arbeitskraft abzusichern. Eine schwere Krankheit oder ein Unfall kann nämlich die gesamte Lebensplanung auf den Kopf stellen: Tritt eine Berufsunfähigkeit (BU) ein, fällt das monatliche Erwerbseinkommen plötzlich weg.

Eine Berufsunfähigkeitsversicherung ist sinnvoll, um die eigene Arbeitskraft abzusichern. Eine schwere Krankheit oder ein Unfall kann nämlich die gesamte Lebensplanung auf den Kopf stellen: Tritt eine Berufsunfähigkeit (BU) ein, fällt das monatliche Erwerbseinkommen plötzlich weg.

Die Versicherung zahlt in dem Fall eine monatliche Berufsunfähigkeitsrente, um die laufenden Kosten zu decken und den gewohnten Lebensstandard zu halten.

Eine solche Versicherung sollte so früh wie möglich abgeschlossen werden. Der Grund: Junge Menschen zahlen in der Regel vergleichsweise geringe Beiträge, da diese sich vor allem auch nach dem Alter bei Vertragsabschluss richten. Daher kann es bereits für Schüler sinnvoll sein, mit einer BU-Versicherung für Schüler (Schulunfähigkeitsversicherung) für den Fall vorzusorgen, dass sie schul- oder berufsunfähig werden.

Gesundheitsprüfung bei einer Berufsunfähigkeitsversicherung

Schüler haben zudem meist noch keine gesundheitlichen Beschwerden, die einen Abschluss erschweren oder die Beiträge erhöhen. Um eine Berufsunfähigkeitsversicherung abschließen zu können, müssen Sie stets eine Risikoprüfung durchlaufen und Gesundheitsfragen beantworten. Bei vorliegenden Erkrankungen kann dies zu Ausschlüssen beim Umfang des Versicherungsschutzes oder auch zu Risikozuschlägen führen.

Je früher eine Versicherung abgeschlossen wird, desto höher ist daher auch die Chance, einen Vertrag ohne solche Leistungsausschlüsse oder Beitragszuschläge abschließen zu können.

Vorteile einer BU-Versicherung für Schüler

- Frühzeitige Absicherung des BU-Risikos

- Geringere Beiträge über die gesamte Laufzeit

- Meist keine Risikozuschläge oder Leistungsausschlüsse für bereits erfolgte Behandlungen

Teilnahme am Unterricht ist meist versichert

Bei Schülern gilt meist die Teilnahme am regulären Unterricht als versicherte Tätigkeit, da noch kein Beruf erlernt wurde. Kann der Unterricht für mindestens sechs Monate nicht besucht werden – etwa wegen einer Krankheit, Verletzung oder eines Kräfteverfalls – erbringt die Schulunfähigkeitsversicherung die vereinbarte Leistung. Die Schulunfähigkeit muss dabei von einem Arzt attestiert werden.

Die Verweisung auf einen anderen Schultyp sollte dabei ausgeschlossen sein. Hier sollten Sie vor dem Abschluss eines Vertrags genau prüfen, was die Versicherungsbedingungen vorsehen.

Keine Erwerbsunfähigkeitsversicherung abschließen

Achten Sie darauf, dass es sich bei einem Vertrag nicht um eine Erwerbsunfähigkeitsversicherung handelt. Eine solche Versicherung würde nur zahlen, wenn Ihr Kind später überhaupt keinen Beruf mehr ausüben kann. Die eingeschlagene Ausbildung oder der zuletzt ausgeübte Beruf spielen dann keine Rolle bei der Frage, ob eine Rente ausgezahlt wird.

Nachversicherungsgarantien und Dynamikklausel

Da eine Versicherung für Schüler in jungen Jahren abgeschlossen wird, sind Nachversicherungsgarantien besonders wichtig. Denn die Absicherung gegen die finanziellen Folgen einer Berufsunfähigkeit sollte bis zum gesetzlichen Rentenalter laufen – derzeit also bis zum 67. Lebensjahr.

Da eine Versicherung für Schüler in jungen Jahren abgeschlossen wird, sind Nachversicherungsgarantien besonders wichtig. Denn die Absicherung gegen die finanziellen Folgen einer Berufsunfähigkeit sollte bis zum gesetzlichen Rentenalter laufen – derzeit also bis zum 67. Lebensjahr.

Daher sollte es möglichst einfach sein, die versicherte BU-Rente später an den gestiegenen Lebensstandard anzupassen – etwa bei bestimmten Ereignissen wie dem Abschluss der Ausbildung oder der Geburt eines Kindes. Die Fristen, um ein solches Ereignis zu melden, sollten dabei möglichst lang sein – allgemein üblich sind sechs Monate nach Eintritt des Ereignisses.

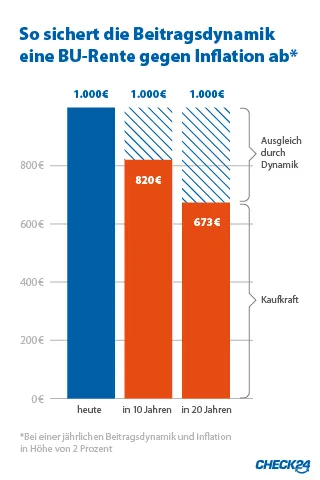

Zudem sollte der Versicherungsschutz eine Beitragsdynamik vorsehen. Dabei wird der monatliche Beitrag jedes Jahr um einen bestimmten Prozentwert erhöht – mindestens um zwei oder drei Prozent. Damit steigt auch die Höhe der versicherten Rente, um langfristig die Inflation auszugleichen.

Belohnen Sie sich mit exklusiven Vorteilen

Sofortiger Zugang zu unserem Smily-Treueprogramm und Punkte sammeln bei Ihrer Berufsunfähigkeitsversicherung.

Weiterführende Inhalte

- Berufsunfähigkeitsversicherung Rechner

- Berufsunfähigkeitsversicherung Kosten

- BU ohne Gesundheitsprüfung

- Berufsunfähigkeitsrente

Top Anbieter im Test

- Allianz BU Test & Erfahrungen

- Hannoversche BU Test & Erfahrungen

- Alte Leipziger BU Test & Erfahrungen

- ERGO BU Test & Erfahrungen