Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

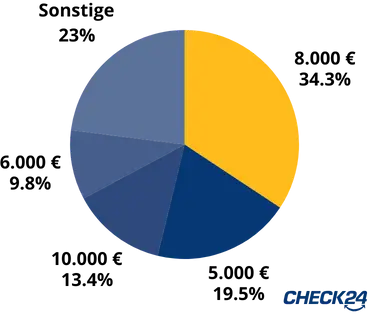

Der monatliche Beitrag einer Sterbegeldversicherung ist abhängig vom Eintrittsalter und der von Ihnen gewählten Versicherungssumme. Je nachdem können die Kosten einer Sterbegeldversicherung stark variieren. Um genau zu erfahren, in welchem Rahmen sich die Kosten für Sie persönlich bewegen, nutzen Sie unseren kostenlosen Vergleichsrechner.

Diese Tabelle zeigt Ihnen die monatlichen Beitragskosten mit denen Sie in den angegebenen Altersbereichen bei unserer empfohlenen Versicherungssumme von 8.000 € rechnen können.

Das sagen unsere Kunden

(letzte 12 Monate)