Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Bis zu851 €

sparen

Gesetzliche Krankenkassen im Vergleich

Willkommen

Gesetzlich krankenversichert

Gesetzlich krankenversichert

Sparen Sie Zeit und übernehmen Sie Daten aus Ihrem Kundenkonto.

anmelden- Gesetzliche Krankenversicherungen in Deutschland

- Zusatzbeitrag

- Freiwillige Zusatzleistungen

- Beispiele für Zusatzleistungen

- Vergleich der gesetzlichen Krankenversicherungen

- Häufige Fragen

Gesetzliche KrankenversicherungDas Wichtigste zusammengefasst

Die gesetzliche Krankenversicherung (GKV) deckt für etwa 90 Prozent der Menschen in Deutschland die Gesundheitsversorgung ab. Für die Verwaltung und Organisation sind die Krankenkassen zuständig.

Der allgemeine Beitragssatz zur GKV beträgt 14,6 Prozent. Zusätzlich erhebt jede Kasse einen individuellen Zusatzbeitrag.

Für 2026 hat der Gesetzgeber den durchschnittlichen Zusatzbeitrag auf 2,9 Prozent festgelegt. Der tatsächliche durchschnittliche Zusatzbeitrag aller Krankenkassen liegt jedoch sogar bei 3,12 Prozent und damit oberhalb des vom Gesetzgeber festgelegten Orientierungswertes.

Grundleistungen sind bei allen Kassen gesetzlich festgelegt. Unterschiede bestehen bei freiwilligen Zusatzleistungen und der Beitragshöhe.

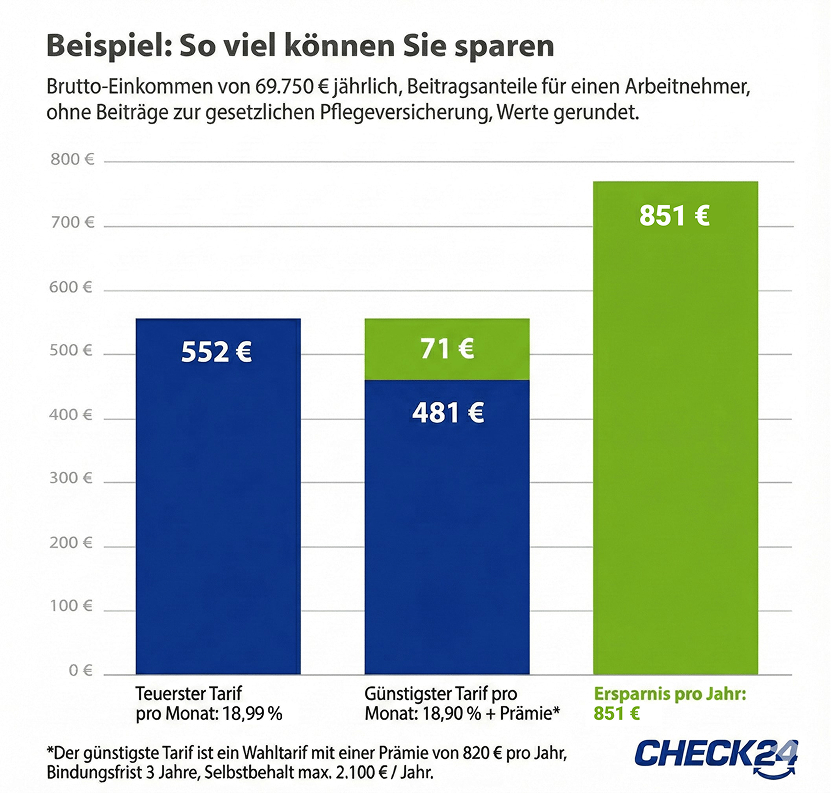

Gesetzlich Versicherte können in der Regel alle 12 Monate ihre Krankenkasse wechseln, wodurch Arbeitnehmer aktuell bis zu 851 Euro jährlich sparen können. Bei Beitragserhöhungen besteht ein Sonderkündigungsrecht.

Der kostenlose CHECK24 Vergleich für die gesetzliche Krankenversicherung vergleicht über 70 Krankenkassen sowie verschiedene Wahltarife miteinander und ermöglicht einen schnellen Wechsel der Krankenkasse.

Dieser Inhalt wird regelmäßig geprüft von:

Jose-Luis Grünwald, CHECK24-Experte für gesetzliche Krankenversicherungen

1.

Die gesetzliche Krankenversicherung in Deutschland

Die gesetzliche Krankenversicherung (GKV) bildet eine zentrale Säule des deutschen Gesundheitssystems. Rund 90 Prozent der Bevölkerung sind in einer der gesetzlichen Krankenkassen versichert. Das System basiert auf dem Solidaritätsprinzip. Die Beiträge werden einkommensabhängig erhoben, während alle Versicherten unabhängig von ihrer Beitragshöhe den gleichen Anspruch auf medizinische Versorgung haben.

Die Krankenkassen sind staatlich beaufsichtigte, aber eigenständig verwaltete Organisationen im deutschen Gesundheitssystem. Sie finanzieren die medizinische Versorgung durch Beitragseinzug und Leistungsvergütung, stellen eine flächendeckende Gesundheitsversorgung sicher und verhandeln mit Leistungserbringern wie Ärzten und Krankenhäusern. Zudem beraten und unterstützen sie ihre Versicherten in allen Gesundheitsfragen und zur Vorsorge.

In Deutschland existieren verschiedene Arten von gesetzlichen Krankenkassen:

- Allgemeine Ortskrankenkassen (AOK): Regional organisierte Kassen mit starker lokaler Präsenz

- Ersatzkassen: Ursprünglich für Angestellte gegründet, heute für alle Versicherungsberechtigten offen

- Betriebskrankenkassen (BKK): Traditionell an bestimmte Unternehmen gebunden, inzwischen meist für alle Versicherten geöffnet

- Innungskrankenkassen (IKK): Ursprünglich für Handwerksberufe konzipiert, heute für alle Versicherungsberechtigten offen

- Landwirtschaftliche Krankenkasse: Speziell für Personen aus dem landwirtschaftlichen Sektor

Trotz dieser verschiedenen Kassenarten sind die grundlegenden Leistungen der gesetzlichen Krankenversicherung zu rund 95 % rechtlich festgelegt. Die Kassen unterscheiden sich jedoch in ihren Zusatzbeiträgen und freiwilligen Zusatzleistungen, wodurch sich ein regelmäßiger Vergleich und Wechsel der Krankenkasse in der gesetzlichen Krankenversicherung lohnt.

2.

Der Zusatzbeitrag der gesetzlichen Krankenkassen

Seit Anfang 2015 erheben die gesetzlichen Krankenkassen Zusatzbeiträge, deren Höhe sich nach ihrer finanziellen Lage richtet. Dieser Zusatzbeitrag ist zusätzlich zum allgemeinen Beitragssatz in Höhe von 14,6 Prozent zu zahlen.

Die meisten Versicherten zahlen den Zusatzbeitrag ihrer Krankenkasse nur zur Hälfte. Arbeitnehmer erhalten beispielsweise von ihren Arbeitgebern einen Beitragszuschuss in Höhe von 50 Prozent zum Zusatzbeitrag.

Im Jahr 2026 liegt der durchschnittliche Zusatzbeitrag, den der Schätzerkreis der gesetzlichen Krankenversicherung jährlich festlegt, bei 2,9 Prozent. Dabei gilt: Kassen, die gut wirtschaften, kommen mit geringeren Beiträgen aus.

Wenn Sie zu einer günstigen Kasse wechseln, können Sie daher bares Geld sparen – Monat für Monat.

Krankenkassen erhöhen ihre Zusatzbeiträge! Hohes Sparpotenzial!

Für das Jahr 2026 steigt der durchschnittliche Zusatzbeitrag um 0,4 Prozent auf 2,9 Prozent. Somit mussten zum Januar 2026 insgesamt 44 Krankenkassen ihren kassenindividuellen Zusatzbeitrag anheben. Unsere umfassende Übersicht zeigt Ihnen die aktuellen Entwicklungen bei den Beiträgen aller Krankenkassen. Sie können jederzeit einen Wechsel zu einer günstigeren Krankenkasse beantragen und so jährlich bis zu 851 € sparen

.3.

Freiwillige Zusatzleistungen der Krankenkassen

Rund 95 Prozent der Leistungen einer Krankenkasse sind gesetzlich vorgeschrieben. Diese Grundleistungen umfassen im Wesentlichen eine angemessene, bedarfsorientierte medizinische Behandlung, die dem allgemein anerkannten Stand der Medizin entspricht. Dies beinhaltet unter anderem ärztliche, zahnärztliche und psychotherapeutische Versorgung, die Bereitstellung von Medikamenten, Heil- und Hilfsmitteln, die häusliche Pflege, Krankenhausbehandlungen, sowie Leistungen zur medizinischen Rehabilitation und weitere Dienstleistungen.

Bei einem Wechsel der Krankenkasse müssen Sie somit auf keine gesetzliche Grundleistung verzichten. Krankenkassen können jedoch auch freiwillige Zusatzleistungen anbieten, die über den gesetzlichen Leistungskatalog hinausgehen. Diese Zusatzleistungen unterscheiden sich von Kasse zu Kasse.

So bieten einige Kassen zusätzliche Vorsorgeuntersuchungen oder leisten für Behandlungen der Alternativmedizin – etwa für homöopathische oder osteopathische Therapien.

Andere Krankenkassen zahlen ihren Mitgliedern einen Zuschuss zur professionellen Zahnreinigung oder bieten einen vergünstigten Zahnersatz.

Es lohnt sich also bei einem Vergleich der gesetzlichen Krankenkassen auch auf die freiwilligen Zusatzleistungen der jeweiligen Krankenkasse zu achten.

4.

Beispiele für Zusatzleistungen

Nicht nur der Zusatzbeitrag ist wichtig!

Sie sollten bei der Suche nach einer Krankenkasse nicht allein auf die Höhe des Zusatzbeitrags achten. Überlegen Sie, welche Zusatzleistungen für Sie oder Ihre mitversicherten Familienangehörigen wichtig sind und welche Kasse die meisten dieser Leistungen anbietet.

5.

Vergleich der gesetzlichen Krankenversicherung

Nutzen Sie den kostenlosen und unverbindlichen Krankenkassenvergleich von CHECK24. Mit unserem Vergleichsrechner finden Sie schnell und unkompliziert die für Sie beste Krankenkasse und können bis zu 851 Euro im Jahr sparen. Auf einen Blick können Sie vergleichen, welche wichtigen Zusatzleistungen die einzelnen Kassen bieten. Zudem zeigt Ihnen unser Rechner an, wie hoch Ihre Ersparnis im Vergleich zu Ihrer aktuellen Krankenkasse ist.

Unser Vergleich der gesetzlichen Krankenversicherung berücksichtigt zahlreiche Kassen, die deutschlandweit oder in einzelnen Bundesländern geöffnet sind. Dazu zählen unter anderem die Techniker Krankenkasse (TK), BARMER, DAK-Gesundheit sowie die Allgemeinen Ortskrankenkassen (AOK), Betriebskrankenkassen (BKK) und Innungskrankenkassen (IKK).

Die Vorteile von CHECK24

- Bequem und Einfach: Sie vergleichen zahlreiche Krankenkassen bequem und einfach.

- Persönlich: Unsere Experten beraten Sie individuell und kompetent – Montag bis Freitag von 8 bis 20 Uhr.

- Clever: Sie sehen Ihre jährliche Ersparnis auf einen Blick.

- Kostenloser Wechselservice: Unser Angebot ist für Sie absolut kostenlos.

Häufige Fragen

Wie kann ich meine Krankenkasse wechseln?

Wenn Sie seit 12 Monaten oder länger bei Ihrer Kasse versichert sind oder die Krankenkasse den Zusatzbeitrag erhöht, können Sie wechseln. Die Kündigungsfrist beträgt zwei volle Kalendermonate. Um die Krankenkasse zu wechseln, müssen Sie eine neue Krankenkasse wählen. Diese übernimmt dann die Abmeldung bei Ihrer alten Krankenkasse für Sie. Sie können sich bei jeder Krankenkasse versichern, die für Ihr Bundesland geöffnet ist. Eine Gesundheitsprüfung ist nicht erforderlich

Kassenwechsel mit CHECK24

Wechseln Sie die Krankenkasse ganz einfach mit CHECK24 und vergleichen Sie zahlreiche Kassen. Auf Wunsch können Sie gleich online einen Antrag auf Mitgliedschaft stellen. Wir kümmern uns anschließend um alle weiteren Schritte, bis Sie Ihre neue Gesundheitskarte in den Händen halten.

Mit welcher Frist kann ich meine Krankenkasse kündigen?

Sind Sie bereits seit mindestens 12 Monaten bei Ihrer Krankenkasse versichert, können Sie jederzeit wechseln. Dabei gilt eine Kündigungsfrist von zwei Monaten zum Monatsende. Geben Sie beispielsweise über Ihre neue Krankenkasse die Kündigung Ihrer alten Krankenkasse im Oktober in Auftrag, wird die Kündigung zum 31. Dezember wirksam. Ab dem 1. Januar können Sie dann zu einer neuen Kasse wechseln.

Sonderkündigungsrecht bei Beitragserhöhung

Erhöht die Krankenkasse den Zusatzbeitrag, haben Sie ein Sonderkündigungsrecht. Sie können in diesem Fall selbst dann kündigen, wenn Sie noch keine 12 Monate bei Ihrer Kasse versichert sind. Auch hier gilt eine Kündigungsfrist von zwei Monaten.

Keine Bindungsfrist bei Arbeitgeber-Wechsel

Seit dem 01.01.2021 muss bei einem Arbeitgeberwechsel keine Bindungsfrist mehr eingehalten werden. Sie können dann direkt eine neue Wunschkasse wählen und sofort wechseln. Ihre Abmeldung bei Ihrer bisherigen Kasse übernimmt die neu gewählte Krankenkasse. Voraussetzung ist, dass Beschäftigte bis 14 Tage nach Arbeitsbeginn eine neue Kasse wählen.

Ich habe bereits eine Vorerkrankung. Kann ich trotzdem wechseln?

Ja, Sie können auch bei einer Vorerkrankung die Krankenkasse wechseln.

Die gesetzliche Krankenversicherung ist eine Solidarversicherung. Der gesundheitliche Zustand eines Versicherten spielt daher keine Rolle. Sofern Sie versicherungspflichtig sind oder sich freiwillig gesetzlich versichern können, muss Sie die gewählte Krankenkasse annehmen. Sie haben dabei die Wahl zwischen allen Krankenkassen, die für Versicherte in Ihrem Bundesland geöffnet sind.

Wie funktioniert die Familienversicherung der GKV?

Wer gesetzlich krankenversichert ist, kann seine Kinder oder den Ehe- oder Lebenspartner unter bestimmten Voraussetzungen kostenlos mitversichern.

Vor allem dürfen der Partner oder die Kinder nicht hauptberuflich selbstständig sein und auch kein Einkommen von monatlich mehr als 505 € oder bei einem Mini-Job von mehr als 603 € (Stand: 2026) haben.

Wenn ein Elternteil privat versichert ist

Ist ein Elternteil privat krankenversichert, hängt es von dessen Einkommen ab, ob eine Familienversicherung für ein Kind möglich ist. Verdient er mehr als der gesetzlich versicherte Partner und liegt sein Einkommen über der Versicherungspflichtgrenze, kann das Kind nicht kostenlos mitversichert werden.

Worin unterscheiden sich die einzelnen gesetzlichen Krankenkassen?

Die einzelnen Krankenkassen unterscheiden sich vor allem in der Höhe des Zusatzbeitrags, den freiwilligen Zusatzleistungen sowie ihren Bonusprogrammen und Wahltarifen voneinander.

Je nach ihrer finanziellen Lage erhebt jede Krankenkasse einen Zusatzbeitrag. Diesen Zusatzbeitrag müssen Sie als Arbeitnehmer zur Hälfte zahlen, die andere Hälfte übernimmt der Arbeitgeber.

Rund fünf Prozent der Leistungen einer Kasse unterscheiden sich zudem voneinander. Als freiwillige Zusatzleistungen bieten einige Krankenkassen etwa Zuschüsse zu Therapien der Homöopathie oder Osteopathie oder bezahlen zusätzliche Vorsorgeuntersuchungen.

Mit Bonusprogrammen belohnen die Krankenkassen ein gesundheitsbewusstes Verhalten, indem sie Geld- oder Sachprämien ausgeben. Zudem bieten viele Krankenkassen Wahltarife an, bei denen sich ein jährlicher Selbstbehalt oder eine Beitragsrückerstattung vereinbaren lässt.

Tipp

Im Krankenkassenvergleich von CHECK24 können Sie die Höhe des Beitragssatzes sowie das Angebot an wichtigen Zusatzleistungen, Bonusprogrammen und Wahltarifen direkt miteinander vergleichen.

Was ist der Unterschied zwischen privater (PKV) und gesetzlicher Krankenversicherung?

Die gesetzliche Krankenversicherung (GKV) ist ein soziales Pflichtversicherungssystem, in welchem die meisten Arbeitnehmer in Deutschland versichert sind. Sie basiert auf dem Solidaritätsprinzip, bei dem alle Versicherten in einen gemeinsamen Topf einzahlen und die Beiträge prozentual abhängig vom Einkommen sind. Aus diesem Topf werden die Leistungen für alle Versicherten in der Krankenversorgung gezahlt.

Die grundlegenden Leistungen der GKV werden vom Gesetzgeber festgelegt und sind für alle gesetzlich Versicherten gleich. Nur durch einige freiwillige Zusatzleistungen, wie etwa der Zuschuss für Zahnreinigung oder Homöopathie, können sich die Leistungen der Krankenkassen leicht unterscheiden.

Die private Krankenversicherung (PKV) hingegen ist für bestimmte Personengruppen wie Selbständige, Beamte und Arbeitnehmer mit einem Einkommen über der Versicherungspflichtgrenze von aktuell 77.400 Euro frei wählbar. In der PKV sind die Beiträge nicht einkommensabhängig, sondern richten sich nach dem Eintrittsalter, Gesundheitszustand und gewählten Leistungsumfang. Die Leistungen können individuell vereinbart werden und sind oftmals umfassender als in der GKV.

Worin unterscheiden sich die Leistungen der gesetzlichen und der privaten Krankenversicherung?

Die Leistungen der gesetzlichen Krankenversicherung sind größtenteils gesetzlich vorgegeben und somit für alle Versicherten weitgehend gleich. Sie umfassen beispielsweise zahnärztliche Behandlung, Krankenhausbehandlungen, Rehabilitationsmaßnahmen, Vorsorgeuntersuchungen und Impfungen. Die Krankenkassen bieten zudem eine Reihe von unterschiedlichen Zusatzleistungen und Wahltarifen. So variiert das Leistungsangebot der einzelnen Krankenassen untereinander.

Die Leistungen der privaten Krankenversicherung sind hingegen individuell vereinbar und können umfassender als in der GKV sein. Dazu zählen z.B. freie Arztwahl, Ein- oder Zweibettzimmer im Krankenhaus, umfangreichere Zahnbehandlungen und höhere Erstattungen für Sehhilfen. Allerdings können die Beiträge für die PKV höher ausfallen, da sie sich nach dem Eintrittsalter, Gesundheitszustand und gewählten Leistungsumfang richten.

Es ist wichtig, die Leistungen und Kosten der GKV und PKV sorgfältig zu vergleichen, wenn man die Wahl zwischen beiden Versicherungsformen haben sollte.

Unabhängige Beratung durch Experten

Jose-Luis Grünwald,

CHECK24-Experte für Krankenversicherungen