Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Mein Konto

Anmelden

Neuer Kunde? Starten Sie hier.

- Versicherungscenter Ihr digitaler Versicherungsordner - Verträge und Bedarf richtig prüfen

- Kreditcenter Ihre aktuellen Kreditanfragen und Kreditzusagen auf einen Blick

- Geldanlagecenter Ihr Zugang zu den besten Tages- und Festgeld-Zinsen in Europa

- Haushaltscenter Ihre Wechselfristen für Energie- und Internet-Verträge nutzen und erneut sparen

- Reisecenter Ihre Reisebuchungen in der

Übersicht bequem verwalten - Reise Community Fragen stellen, Tipps erhalten, Erlebnisse teilen, Chats mit Reisenden vor Ort

089 - 24 24 12 55

Hilfe und Kontakt

Ihre persönliche Versicherungsberatung

089 - 24 24 12 55

Montag - Sonntag von 8:00 - 20:00 Uhr

Gerne kontaktieren Sie uns per E-Mail:

Ihr Browser wird nicht mehr unterstützt.

Damit Sie auch weiterhin schnell und sicher auf CHECK24 vergleichen

können, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

Trotzdem fortfahren können, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

Sie möchten beraten werden?

Unsere Experten stehen Ihnen telefonisch täglich von 8:00 - 20:00 Uhr zur Verfügung.

089 - 24 24 12 55hrv@check24.deWohnflächenberechnung

Eine Hausratversicherung sichert die Einrichtung innerhalb der eigenen vier Wände ab. Zur Bestimmung des damit verbundenen Versicherungsbeitrags ist der Wert des Hausrats von hoher Bedeutung. Dieser kann mithilfe von zwei Methoden bestimmt werden: die pauschale oder die exakte Wertermittlung. Während die exakte Wertermittlung den Wert jedes einzelnen Gegenstands in einer Inventarliste sammelt und anschließend addiert, geht die pauschale Wertermittlung von einem vorher festgelegten Wert (in der Regel 650 €) pro Quadratmeter Wohnfläche aus. Demnach spielt die Wohnfläche bei Zweiterem eine entscheidende Rolle bei der Bestimmung der Versicherungssumme (auch Versicherungswert genannt) und des Versicherungsbeitrags.

Da eine falsche Wertbestimmung zu einer Unter- oder Überversicherung führen kann, ist es besonders wichtig, dass bei einer pauschalen Wertermittlung die Wohnfläche vorher richtig berechnet wird. In den folgenden Abschnitten zeigen wir Ihnen daher, wie eine Wohnflächenberechnung funktioniert.

Unterscheidung Unter- und Überversicherung

Bei einer Unterversicherung liegt der eigentliche Wert des Hausrats über der vertraglich vereinbarten Versicherungssumme. Demnach deckt die Versicherungssumme nicht den gesamten Hausrat ab und im Falle eines Schadens erfolgt die Erstattung durch den Versicherer nur anteilig. Bei einer Überversicherung hingegen liegt der Wert des Hausrats unter der festgelegten Versicherungssumme und das Versicherungsunternehmen zahlt in jedem Fall vollständig für die entstandenen Schäden.

Methoden der Wohnflächenberechnung

Eine Wohnfläche lässt sich über verschiedene Berechnungsmethoden ermitteln. Grundsätzlich unterscheidet man zwischen den folgenden drei Methoden:

- Wohnflächenberechnung nach der Wohnflächenverordnung (WoFlV)

- Wohnflächenberechnung nach der DIN-Norm 277

- Wohnflächenberechnung nach der zweiten Berechnungsverordnung

Während die Wohnflächenverordnung und die DIN-Norm 277 zu den gängigen Methoden zur Ermittlung der Wohnfläche gehören, handelt es sich bei der zweiten Berechnungsverordnung um eine ältere Vorgehensweise, die nur noch selten bei Altbauten verwendet wird.

Grundlegend unterscheiden sich die drei Methoden in der Frage, welche Räume zu wie viel Prozent zur Wohnfläche hinzugerechnet werden dürfen. So wird beispielsweise bei der DIN-Norm 277 der Keller zu 100% zur Wohnfläche einbezogen, während die Wohnflächenverordnung den Keller überhaupt nicht zur Wohnfläche zählt.

Nachfolgend finden Sie daher eine Übersicht der zwei gängigen Berechnungsmethoden und deren individuellen Regelungen:

Zählen die folgenden Räume zur Wohnfläche?

|

Wohnflächenverordnung |

Wohnflächenberechnung nach DIN-Norm 277 |

|

|

Wohnräume innerhalb der Wohnung, wie Bad, Küche, Ess-, Wohn-, Schlaf-, Arbeits- und Kinderzimmer, Abstellraum |

Ja, wenn die Räume ausschließlich zur eigenen Wohnung gehören (100%) |

Ja (100%) |

|

Wintergärten, Schwimmbäder und ähnliche nach allen Seiten geschlossene Räume |

Ja, wenn die Räume ausschließlich zur eigenen Wohnung gehören (beheizt: 100%, nicht beheizt: 50%) |

Ja (100%) |

|

Balkone, Loggien, Dachgärten, Terrassen |

Ja, wenn die Räume ausschließlich zur eigenen Wohnung gehören (25-50%) |

Ja (100%) |

|

Nicht ausgebauter Dachboden |

Nein |

Ja (100%) |

|

Ausgebauter Dachboden |

Nein |

Ja (100%) |

|

Kellerräume |

Nein |

Ja (100%) |

|

Abstellräume außerhalb der Wohnung |

Nein |

Ja (100%) |

|

Waschküche |

Nein |

Ja (100%) |

|

Trockenräume |

Nein |

Ja (100%) |

|

Heizungsräume |

Nein |

Ja (100%) |

|

Garagen |

Nein |

Ja (100%) |

|

Geschäftsräume |

Nein |

Nein |

|

Einschränkungen Deckenhöhe

|

|

Keine Einschränkungen: Die Wohnfläche wird nicht durch Deckenhöhen beeinflusst, d.h. die Räume werden unabhängig von ihrer Deckenhöhe zu 100% zur Wohnfläche hinzugezählt. |

|

Treppen

|

|

|

|

Einschränkungen Nischen

|

|

|

Wonfläche laut Mietvertrag

Bei der Ermittlung der Wohnfläche können Mieter auch auf die Wohnflächenangabe laut Mietvertrag zurückgreifen. Hierzu reicht es, wenn Sie eine Kopie des Mietvertrages zum Nachweis an den Versicherungsgeber schicken. Steht die Quadratmeteranzahl allerdings nicht im Mietvertrag, muss auf eine der oben genannten Methoden zurückgegriffen werden.

Messung der Wohnfläche

Das Ausmessen einer Wohnfläche hängt grundsätzlich von der verwendeten Berechnungsmethode ab. Während bei der DIN-Norm 277 die Wohnfläche durch eine einfache Multiplikation von Raumhöhe und -breite berechnet wird, dürfen bei der Wohnflächenverordnung und der zweiten Berechnungsverordnung die Schrägen, Treppen und Nischen teilweise nur bis zu einer gewissen Prozentzahl mit einbezogen werden.

Nachfolgend finden Sie Beispiele zur richtigen Wohnflächenberechnung:

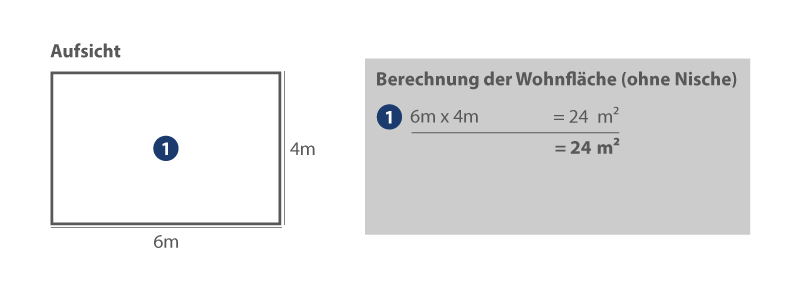

Abbildung 1: Der Raum verfügt weder über Nischen noch über Schrägen oder Treppen. Zur Berechnung der Wohnfläche können Sie daher ganz einfach die Länge des Raumes mit der Breite des Raumes multiplizieren.

Wichtig: Die Berechnungsmethode spielt hier keine Rolle, da es keine räumlichen Einschränkungen bzw. Verwinkelungen gibt.

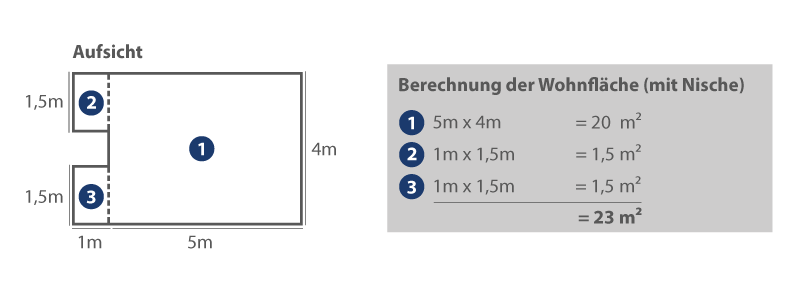

Abbildung 2: Der Raum verfügt über zwei Nischen. In einem solchen Fall empfiehlt es sich, den Raum in drei Teile aufzuteilen. Im ersten Schritt sollten Sie den Teil ohne Nische berechnen. Anschließend können Sie die Fläche der beiden Nischen ermitteln (Schritt 2 und 3) und zur restlichen addieren.

Wichtig: Eine Einschränkung seitens der Wohnflächenverordnung oder der zweiten Berechnungsverordnung findet erst dann statt, wenn die Fenster- oder Wandnische nicht bis zum Boden reicht und weniger als 13 cm tief ist.

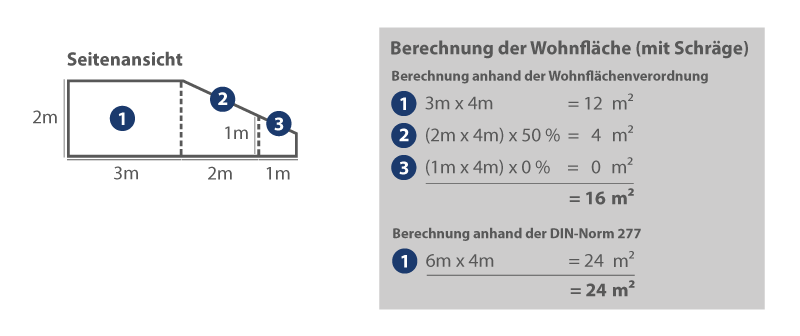

Abbildung 3: Wenn der Raum über Dachschrägen verfügt, ist es wichtig, dass Sie zusätzlich zur Höhe und Breite auch die Höhe des Raumes berücksichtigen. Wir empfehlen Ihnen auch hier, den Raum wieder in mehrere Teile aufzuteilen:

- Bereich mit einer Raumhöhe von mindestens 2 Metern

- Bereich mit einer Raumhöhe von mindestens 1 Meter bis weniger als 2 Meter und

- Bereich mit einer Raumhöhe von weniger als 1 Meter.

Im ersten Schritt sollten Sie dann den Bereich ausmessen, bei dem die Raumhöhe mindestens 2 Meter beträgt, da diese Fläche mit 100% angerechnet wird. Im zweiten Schritt messen Sie den Bereich mit einer Raumhöhe von 1 bis 2 Metern. Hierbei wird die Fläche mit 50% zur Wohnfläche gerechnet. Alles unter einem Meter wird bei der Wohnflächenberechnung nicht beachtet.

Wichtig: Diese Rechnung gilt nur für die Wohnflächenverordnung und die zweite Berechnungsverordnung. Nicht jedoch für die DIN-Norm 277, da hier Flächen mit einer Dachschräge immer zu 100% dazugezählt werden, d.h. hier müssen Sie die Wohnfläche des Raumes wie bei Abbildung 1 berechnen.

Hausratversicherung beim Testsieger

- unverbindlich und kostenlos

- über 300 Tarifvarianten