Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

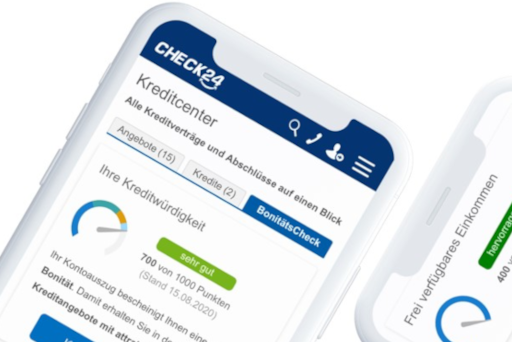

Machen Sie den kostenlosen CHECK24 BonitätsCheck und finden Sie heraus, wie es um Ihre Bonität steht. Zusätzlich erhalten Sie hilfreiche Tipps zur Verbesserung Ihrer Kreditwürdigkeit. Der BonitätsCheck ist unabhängig von der Schufa und zeigt, wie eine Bank Ihre Kreditwürdigkeit bewerten könnte.