Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Private Krankenversicherung Vergleich

Top-Tarife finden und sofort sparen

Bis zu84 %sparen

Was möchten Sie wissen?

Belohnen Sie sich mit exklusiven Vorteilen

Sofortiger Zugang zu unserem Smily-Treueprogramm und Punkte für Ihren Krankenversicherungswechsel sichern.

anmelden, um noch mehr zu sparen

Private KrankenversicherungDas Wichtigste zusammengefasst

- Mit einer privaten Krankenversicherung (PKV) wird Ihre medizinische Versorgung bestmöglich abgesichert. Im Behandlungs- oder Krankheitsfall bietet Ihnen die PKV einen vollumfänglichen Schutz mit hohen Leistungen.

- Der Eintritt in die private Krankenversicherung ist Arbeitnehmern mit hohem Einkommen, Selbstständigen, Freiberuflern, Beamten(-anwärtern), Studenten und Kindern möglich.

- Die Beiträge zur privaten Krankenversicherung richten sich nach dem Leistungsumfang des gewählten Tarifs. Für Studenten, Beamte und Kinder gibt es besonders günstige Tarife.

- Mitglieder der gesetzlichen Krankenversicherung (GKV) müssen 2026 bis zu 447,30 Euromehr zahlen. Mit einem Wechsel in die PKV können sich gesetzlich Versicherte vor den Mehrkosten schützen und gleichzeitig von besseren Leistungen profitieren.

Dieser Inhalt wird regelmäßig geprüft von:

Tobias Laber, CHECK24-Experte für private Krankenversicherungen

1.

Leistungen der privaten Krankenversicherung

Bei der privaten Krankenversicherung lässt sich der Leistungsumfang individuell und ganz nach den persönlichen Bedürfnissen zusammenstellen. Wer zum Beispiel im Falle eines Krankenhausaufenthalts eine Behandlung durch den Chefarzt oder hohe Leistungen für Zahnersatz wünscht, kann seinen Versicherungsumfang entsprechend gestalten.

Die meisten Tarife der PKV leisten sowohl bei allgemeinärztlichen Behandlungen als auch bei Behandlungen durch den Facharzt zu 100 %. Bei einigen Tarifen erhält der Patient die volle Erstattung nur dann, wenn er sich von seinem Hausarzt zum Facharzt überweisen lässt.

Weitere Tarifunterschiede betreffen die Arzthonorare. So zahlen gute Tarife auch, wenn der behandelnde Arzt mehr als das 3,5-fache Honorar der Gebührenordnung für Ärzte (GOÄ) abrechnet.

In der Regel kommen die privaten Krankenversicherer zudem für alle rezeptpflichtigen Medikamente auf und bezahlen einen Zuschuss für Sehhilfen.

Sollte ein Krankenhausaufenthalt notwendig sein, können Sie bei einer privaten Krankenversicherung bestimmen, ob Sie eine Behandlung durch einen Chefarzt oder Spezialisten wünschen. Auch die Zimmerart im Krankenhaus – ob Ein-, Zwei- oder Mehrbettzimmer – ist für Sie frei wählbar. Die Wahl eines Ein- oder Zweibettzimmer-Tarifs geht dabei meist mit einer Chefarztbehandlung einher.

Auch hier gibt es Tarife, welche die Arztkosten im Krankenhaus, die über das 3,5-Fache der ärztlichen Gebührenordnung hinausgehen, erstatten. Solche Kosten sind bei Behandlungen von Chefärzten oder ausgewiesenen Spezialisten durchaus üblich.

Sehr gute Versicherungstarife zahlen mindestens 90 % der zahnärztlichen Behandlungskosten sowie 75 % der Kosten für teuren Zahnersatz. Außerdem gibt es auch hier Tarife, die selbst dann zahlen, wenn ein Zahnarzt für seine Leistung mehr als das 3,5-fache der Gebührenordnung für Zahnärzte (GOZ) verlangt.

Bei der Inanspruchnahme von Zahnleistungen in den ersten Jahren nach Vertragsabschluss sollte man jedoch auf die sogenannte Zahnstaffel achten. Diese gibt es bei den meisten Versicherern. Sie legt fest, bis zu welcher Höchstsumme Leistungen in den ersten Versicherungsjahren bezahlt werden.

Nehmen Versicherte in einem bestimmten Zeitraum keine Leistungen in Anspruch, zahlen ihnen einige Versicherer einen Teil der Beiträge zurück. Dabei gibt es garantierte und variable Beitragsrückerstattungen. Sind die Rückerstattungen variabel, hängt die Rückzahlung vom Geschäftsergebnis der Versicherungsgesellschaft ab.

Je nach Versicherer variiert auch die Art der Auszahlung. So kann etwa ein Teil der Monatsbeiträge zurückgezahlt werden oder aber ein zuvor festgelegter Betrag.

Manche Tarife belohnen zudem einen gesunden Lebensstil mit einem Bonus. Wer etwa regelmäßig zum Sport geht, sein Normalgewicht hält oder nicht raucht, erhält Beitragszahlungen zurück.

Das Krankentagegeld wird während einer Krankheit gezahlt. Wer länger krank ist und nicht arbeiten kann, verliert meist sein Einkommen. Die gesetzliche Lohnfortzahlung für Arbeitnehmer läuft ab dem 43. Tag aus. Das Krankentagegeld kann in einem solchen Fall den Einkommensverlust ausgleichen. Es sollte daher in etwa Ihr Nettogehalt abdecken.

Selbstständige und Freiberufler müssen sich vom ersten Krankheitstag an selbst vorsorgen. Gerade für sie ist das Krankentagegeld daher eine sehr sinnvolle, da existenzsichernde Zusatzleistung.

Einige private Krankenversicherungen leisten auch für eine ambulante oder stationäre Kur bis zu einer festgelegten Höchstsumme.

Tarifempfehlungen für die private Krankenversicherung

Die Leistungen der PKV können sich je nach Tarif stark unterscheiden. In unserem CHECK24 Vergleich finden Sie drei unverbindliche Leistungspakete, an denen Sie sich orientieren können.

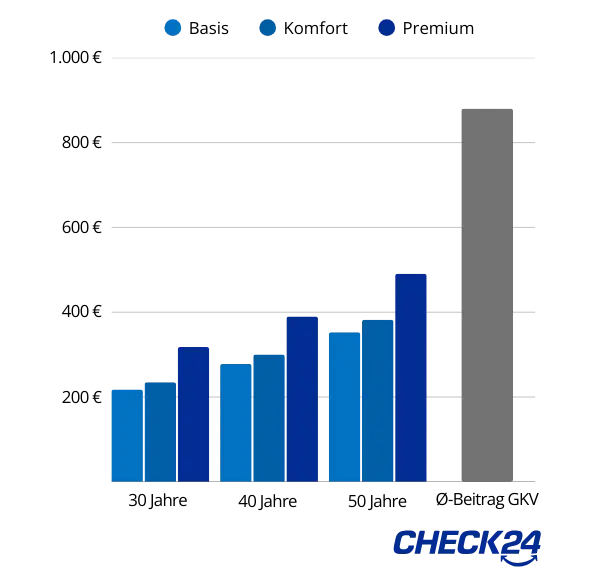

Mit Tarifvarianten auf Basisniveau erhalten Sie ähnliche Leistungen wie in der gesetzlichen Krankenversicherung. Im Krankenhaus werden Sie in einem Mehrbettzimmer untergebracht und von einem Stationsarzt behandelt. Ihr Versicherer erstattet Ihnen bis zu 60 Prozent der Kosten für Zahnersatz und maximal 80 Prozent für Zahnbehandlungen.

Mit Komforttarifen haben Sie im Krankenhaus Anspruch auf ein Zweibettzimmer und auf eine Behandlung durch den Chefarzt. Sie erhalten mindestens 60 Prozent für Zahnersatz- und mindestens 80 Prozent für Zahnbehandlungskosten erstattet.

Die besten Leistungen erhalten Sie in einem Premiumtarif. Mit dem Premiumtarif werden Sie im Krankenhaus in einem Einbettzimmer untergebracht und von einem Chefarzt behandelt. Sie bekommen mehr als 90 Prozent für Zahnbehandlungen erstattet und Ihre PKV zahlt Ihnen mindestens 75 Prozent für Ihren Zahnersatz.

Kommen Sie gerne mit Ihren persönlichen Präferenzen auf unsere Berater zu, damit wir den Tarif finden, der am besten zu Ihnen passt.

2.

Wer sich privat versichern kann

Jeder in Deutschland muss eine Krankenversicherung haben. Hierfür existieren zwei unterschiedliche Systeme – die gesetzliche Krankenversicherung (GKV) und die private Krankenversicherung (PKV).

Grundsätzlich sind alle Arbeitnehmer, die einen Bruttolohn unter der aktuell geltenden Jahresarbeitsentgeltgrenze (Versicherungspflichtgrenze) von 77.400 Euro (Stand 2026) verdienen, in der gesetzlichen Krankenversicherung pflichtversichert. Arbeitnehmer, die mehr verdienen, erhalten die Möglichkeit in die private Krankenversicherung zu wechseln. Für Selbstständige, Beamte und Studenten gelten wiederum andere Regeln. Sie können unabhängig von der Höhe ihres Einkommens in die private Krankenversicherung wechseln. Auch für Kinder gelten besondere Bedingungen.

Angestellte

- Wer mehr als 77.400 Euro im Jahr verdient, kann als Angestellter in eine private Krankenversicherung wechseln.

- Durch eine private Krankenversicherung schützen Sie sich vor Leistungskürzungen, wie sie in der gesetzlichen Krankenversicherung immer wieder vorkommen.

- Da die Beiträge einkommensunabhängig sind, sind sie oft deutlich günstiger als in der gesetzlichen Versicherung.

- Auch für die private Krankenversicherung erhalten Arbeitnehmer einen Arbeitgeberzuschuss. Dieser ist auf den Höchstzuschuss in der gesetzlichen Kasse begrenzt (2026: 508,59 Euro pro Monat).

Selbstständige & Freiberufler

- Da sie kein Mindesteinkommen vorweisen müssen, ist der Wechsel in die private Krankenversicherung für Selbstständige und Freiberufler besonders einfach.

- Selbstständige zahlen in der privaten wie in der gesetzlichen Krankenversicherung den gesamten Beitrag selbst.

- In der PKV profitieren sie bei niedrigeren Monatsbeiträgen in der Regel dennoch von deutlich höheren Leistungen als in der gesetzlichen Krankenversicherung.

Beamte, Beamtenanwärter & Referendare

- Wer Beihilfe bezieht, erhält vom Dienstherrn einen Zuschuss von mindestens 50 Prozent zu den Krankheitskosten. Die private Krankenversicherung muss nur die verbleibenden Kosten abdecken.

- Dadurch erhalten Beamte, Beamtenanwärter, Referendare und (unter gewissen Voraussetzungen) auch ihre Kinder besonders günstige Beiträge in der PKV.

- Wer seine PKV vorübergehend pausieren muss, kann sich seinen aktuellen Gesundheitszustand durch eine Anwartschaft sichern und seine Beiträge beim Wiedereintritt gering halten.

Studenten

- Der Wechsel in die PKV ist bis zu 3 Monate nach Studienbeginn, mit der Vollendung des 25. Lebensjahren sowie beim Ende der gesetzlichen Pflichtversicherung möglich.

- Studenten erhalten in der privaten Krankenversicherung oft vergünstigte Tarife und profitieren – im Vergleich zur GKV – dennoch von erhöhten Leistungen.

- Wer BAföG bezieht, kann sich die Kosten für die Krankenversicherung bezuschussen lassen.

Familien & Kinder

- Anders als in der gesetzlichen Krankenversicherung benötigt jedes privatversicherte Familienmitglied einen eigenen Tarif, wobei Tarife für Kinder in der Regel bis zur Vollendung des 21. Lebensjahres besonders günstig sind.

- Wenn ein Elternteil bereits privat versichert ist, können Neugeborene durch eine Kindernachversicherung auch bei schweren Erkrankungen oder einer Behinderung privat versichert werden, ohne dass dadurch Leistungsausschlüsse oder Risikozuschläge entstehen.

- Sind beide Eltern privat versichert, müssten für das Kind auch bei einer gesetzlichen Versicherung eigene Beiträge an die Krankenkasse gezahlt werden.

3.

Kosten einer privaten Krankenversicherung

Die Kosten einer privaten Krankenversicherung sind abhängig vom gewählten Anbieter beziehungsweise Tarif, den gewünschten Leistungen, dem Eintrittsalter, der beruflichen Situation und dem persönlichen Gesundheitszustand bei Vertragsabschluss.

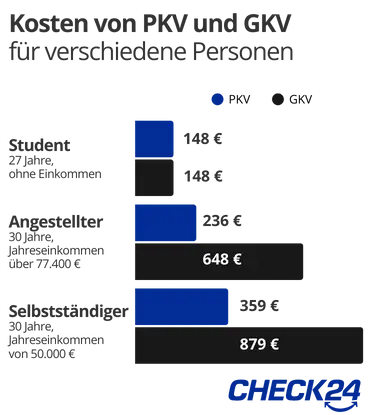

Ein 30-jähriger Angestellter erhält eine private Krankenversicherung mit umfangreichem Leistungsniveau bereits für etwa 236 Euro pro Monat. Selbstständige mit einem jährlichen Bruttoeinkommen von 50.000 Euro sollten in diesem Alter mit etwa 359 Euro pro Monat für ihren Tarif rechnen. Für einen Studenten im Alter von 27 Jahren liegen die Kosten bei etwa 148 Euro.

In den meisten Fällen liegen die Kosten deutlich geringer als in der gesetzlichen Krankenversicherung, wie das Schaubild zeigt.

Je nachdem, bei welcher Versicherungsgesellschaft Sie Ihre PKV abschließen, können sich die Kosten unterscheiden, da nicht jeder Versicherungsanbieter einen Tarif für exakt dieselben Leistungen bietet.

Auch unterschiedliche interne Strukturen und wirtschaftlicher Erfolg der verschiedenen Versicherer führen zu unterschiedlichen Kosten.

Wie umfangreich die versicherten Leistungen sind, beeinflusst die Höhe der Beiträge besonders stark. Beispielsweise sind Tarife mit Mehrbettzimmer günstiger als Tarife mit Einbettzimmer.

Je jünger die versicherte Person bei Versicherungsbeginn ist, desto günstiger sind auch die Beiträge, da mehr Zeit für die Bildung von Alterungsrückstellungen bleibt.

Da Beihilfeberechtigte nur den Teil der Kosten versichern müssen, der von der Beihilfe nicht gedeckt ist, erhalten sie eine PKV besonders günstig. Auch Studierenden werden oft vergünstigte Einsteigertarife angeboten.

Beim Abschluss einer PKV müssen Sie eine Gesundheitsprüfung durchführen. Geht aus dieser hervor, dass Sie an Vorerkrankungen leiden, kann der Versicherer einen Leistungsausschluss vereinbaren, Risikozuschläge verlangen oder den Antrag auf Versicherung ablehnen.

Der CHECK24 Vergleich für private Krankenversicherungen liefert Ihnen bereits mit wenigen Angaben ein umfassendes Bild über die zu erwartenden Kosten.

4.

Beitragsentwicklung im Alter

Sowohl in der gesetzlichen als auch in der privaten Krankenversicherung steigen die Beiträge mit der Zeit an. Grund dafür sind steigende Lebenserwartung, Inflation und der Fortschritt der Medizin sowie die damit verbundenen Kosten.

Wann der Anbieter in der privaten Krankenversicherung den Beitrag für Ihren Tarif anheben darf, ist gesetzlich geregelt.

In der Regel müssen die tatsächlichen Kosten die kalkulierten Ausgaben um 5 bis 10 Prozent übersteigen.

Der genaue Schwellenwert ist in den Versicherungsbedingungen des Anbieters festgehalten.

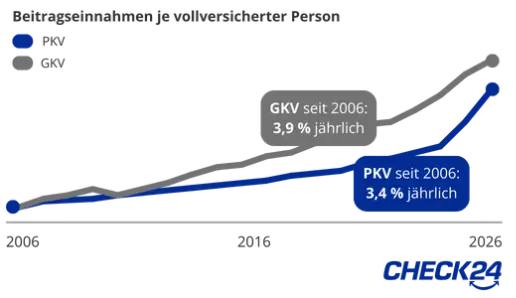

Seit 2006 stiegen die Beiträge zur GKV durchschnittlich um 3,9 Prozent pro Jahr.

In der PKV liegt die durchschnittliche Beitragserhöhung dagegen bei 3,4 Prozent pro Jahr (Quelle: PKV-Verband).

Wie sich Ihr Eintrittsalter auf Ihre Beiträge auswirkt

Grundsätzlich wird der Beitrag zur privaten Krankenversicherung bei Vertragsbeginn so kalkuliert, dass er unter den aktuellen Bedingungen (beispielsweise ohne Steigerung der medizinischen Kosten) über die gesamte Lebensdauer hinweg möglichst konstant bliebe.

Um dies im Alter – trotz des oftmals höheren Versorgungsbedarfs – zu ermöglichen, wird bereits in jungen Jahren ein Teil der gezahlten Versicherungsbeiträge als Alterungsrückstellungen angelegt.

Da durch einen späteren Eintritt in die PKV allerdings weniger Zeit bleibt, um die Rückstellung zu bilden, ist es sinnvoll bereits möglichst früh in die Privatversicherung einzutreten. (Siehe Schaubild)

Ein möglichst früher Eintritt in die PKV ist zudem empfehlenswert, da jüngere Personen tendenziell weniger Vorerkrankungen haben und der Eintritt somit einfacher ist.

Mit bestimmten Vorerkrankungen kann es ggf. zu einer Antragsablehnung oder Leistungsausschlüssen kommen.

Im Gegensatz zur gesetzlichen Krankenversicherung haben Sie in der privaten Krankenversicherung zahlreiche Möglichkeiten, die Beitragsentwicklung im Alter zu kontrollieren – etwa durch einen Beitragsentlastungstarif, die Anpassung der Selbstbeteiligung oder Tarifwechsel.

Private Krankenversicherung trotz Vorerkrankung

Tobias Laber, CHECK24-Experte für private Krankenversicherungen

„Sie haben bereits Vorerkrankungen und sind sich unsicher, ob und wie Sie am besten in die PKV kommen? Lassen Sie sich beraten, um Ihr persönliches Krankenversicherungsangebot zu erhalten. Unsere Berater und Beraterinnen finden anhand Ihres Gesundheitszustands schnell heraus, welcher Anbieter das beste Angebot für Sie hat."

- Tobias Laber, CHECK24-Experte für private Krankenversicherungen

„Sie haben bereits Vorerkrankungen und sind sich unsicher, ob und wie Sie am besten in die PKV kommen? Lassen Sie sich beraten, um Ihr persönliches Krankenversicherungsangebot zu erhalten. Unsere Berater und Beraterinnen finden anhand Ihres Gesundheitszustands schnell heraus, welcher Anbieter das beste Angebot für Sie hat."

5.

Vorteile der PKV im Vergleich zur gesetzlichen Krankenversicherung

Die Leistungen der meisten PKV-Tarife gestalten sich deutlich umfangreicher als der Leistungskatalog der gesetzlichen Krankenversicherung. Besonders bei den Krankenhausleistungen erfahren Kassen- und Privatpatienten die größten Unterschiede.

Gesetzliche Krankenversicherung

- Grundabsicherung, Mehrleistungen meist nur durch Krankenzusatzversicherungen

- Höheres Einkommen führt zu höheren Beiträgen

- Versicherte können ihre Beiträge nur in Ausnahmefällen reduzieren

- Leistungen können vom Gesetzgeber gekürzt oder sogar gestrichen werden

- Kosten für Selbstständige besonders hoch (kein Arbeitgeberanteil)

Private Krankenversicherung

- Individuell anpassbarer Leistungsumfang

- Höhe der Beiträge abhängig von Leistungsumfang des Tarifs

- Mehrere Möglichkeiten Beitragshöhe zu beeinflussen

- Leistungen vertraglich garantiert

- Besonders günstig für Beamte, da sie nur eine Restkostenversicherung benötigen

Gesetzlich Versicherte müssen für einen umfangreichen Versicherungsschutz spezielle Zusatzversicherungen abschließen. Privatpatienten dagegen erhalten in vielen Fällen umfangreichere Behandlungen und höherwertige medizinische Produkte standardmäßig durch ihre private Krankenversicherung erstattet.

Leistungen sind vertraglich garantiert

Der Leistungsumfang einer PKV ist vertraglich garantiert. Festgelegte Leistungen können im Nachhinein nicht gekürzt werden. Im Gegensatz dazu kann der Gesetzgeber Leistungen der gesetzlichen Krankenkassen reduzieren oder ganz streichen.

Je nach Umfang der vereinbarten Leistungen fällt auch die Beitragshöhe aus. Bei der PKV gilt der Grundsatz: Je besser der Schutz, desto höher sind auch die Beiträge. Dies ermöglicht jedem Versicherten, das Preis-Leistungs-Verhältnis selbst mitzugestalten.

Auch durch eine höhere Selbstbeteiligung lassen sich Kosten sparen. Die Selbstbeteiligung regelt, bis zu welchem Betrag der Versicherte seine Rechnungen selbst bezahlt. Ein hoher Selbstbehalt lohnt sich daher vor allem für gesunde Versicherte, die in der Regel selten zum Arzt gehen. Arbeitnehmer sollten jedoch keine allzu hohe Selbstbeteiligung wählen – ihr Arbeitgeber beteiligt sich an ihrem Versicherungsbeitrag, nicht jedoch an der Selbstbeteiligung.

Neben dem gewählten Versicherungsumfang beeinflussen Ihr Alter und Gesundheitszustand die Beitragshöhe. Hierbei gilt: Je jünger und gesünder Sie bei Vertragsabschluss sind, desto niedriger fallen Ihre Beiträge aus. Die PKV sollten Sie daher am besten möglichst früh abschließen. Viele Gesellschaften achten dabei nicht auf das genaue Geburtsdatum, sondern lediglich auf das Geburtsjahr.

Beihilfeversicherung für Beamte

Für Beamte gibt es in der privaten Krankenversicherung besondere Tarife mit günstigen Beiträgen. Beamte haben einen Anspruch auf Beihilfe. Das heißt, ihr Dienstherr beteiligt sich an den Gesundheitskosten. Beamte benötigen daher nur eine private Krankenversicherung, die den restlichen Teil der Kosten abdeckt.

6.

Wann sich eine private Krankenversicherung lohnt

Mit der privaten Krankenversicherung erhalten Sie grundsätzlich bessere Leistungen als bei den gesetzlichen Krankenkassen. Hinzukommt, dass die PKV-Leistungen anders als in der GKV vertraglich garantiert sind. Dennoch sind die Vor- oder Nachteile der Versicherungsart nicht für alle Personen gleich. Vielmehr ist es immer von der jeweiligen Lebenssituation abhängig, wann sich eine private Krankenversicherung lohnt.

Für bestimmte Personengruppen und Lebenssituationen ist die PKV besonders zu empfehlen:

- Beamte und Beamtenanwärter:

Da ihr Dienstherr mindestens 50 Prozent ihrer Gesundheitskosten als Beihilfe übernimmt, müssen Beamte nur die Restkosten über die PKV abdecken, weshalb die Beiträge besonders niedrig sind. In der GKV haben sie hingegen keinen Anspruch auf die individuelle Beihilfe. - Selbstständige:

Anders als Angestellte müssen Selbstständige den Krankenversicherungsbeitrag vollständig aus eigener Tasche zahlen. Die PKV ist daher oftmals die kostengünstigere Option und bietet gleichzeitig bessere Leistungen. - Studenten, die sich nicht familienversichern können:

Wenn Studenten die Voraussetzungen für die gesetzliche Familienversicherung erfüllen, können sie kostenlos bei ihren Eltern versichert bleiben. Überschreiten sie jedoch die Alters- oder Einkommensgrenzen, müssen sie sich selbst versichern und eigene Beiträge zahlen. In diesem Fall kann die PKV die bessere Alternative sein. - Alleinstehende Gutverdiener:

Da sich die Beiträge in der GKV nach dem Einkommen richten, müssen Personen mit mehr Einkommen dementsprechend höhere Beiträge zahlen. In der PKV richten sich die Kosten nicht nach dem Einkommen, sondern den gewählten Leistungen. Insbesondere wenn keine Beiträge für Familienmitglieder anfallen, ist die PKV so oftmals die günstigere und gleichzeitig leistungsstärkere Option. - Personen im jüngeren Alter:

Insbesondere in jüngeren Jahren ist die private Krankenversicherung der gesetzlichen vorzuziehen. Durch einen möglichst frühen Eintritt in die PKV können über einen längeren Zeitraum Alterungsrückstellungen gebildet werden, die vor höheren Beiträgen im Alter schützen. Zudem haben jüngere Menschen tendenziell weniger Vorerkrankungen, sodass ein Eintritt in die PKV leichter ist.

7.

Wechsel von der gesetzlichen zur privaten Krankenversicherung

Wenn Sie die Voraussetzungen für eine PKV erfüllen, können Sie von der gesetzlichen in die private Krankenversicherung wechseln. Die reguläre Kündigungsfrist in der GKV beträgt zwei Monate zum Monatsende. Sollte Ihr Jahreseinkommen erstmals über der Jahresarbeitsentgeltgrenze (JAEG) liegen, ist ein Wechsel ganz ohne Kündigungsfrist möglich.

Haben Sie einen passenden Tarif in der PKV gefunden, können Sie bei der Gesellschaft einen Antrag stellen. Darin müssen Sie Fragen zu Ihrem Gesundheitszustand beantworten. Unsere PKV-Experten helfen Ihnen gerne, wenn Sie hierbei Unterstützung benötigen. Nach einem erfolgreichen Antrag erhalten Sie eine Annahmebestätigung, die Sie innerhalb der Kündigungsfrist bei Ihrer Krankenkasse einreichen müssen. Erst danach wird die Kündigung wirksam. Sollte ein Wechsel wider Erwarten nicht funktionieren, bleiben Sie bei Ihrer Krankenkasse versichert.

8.

Vorteile des CHECK24-Vergleichs

Mit dem Online-Vergleich von CHECK24 haben Sie die Möglichkeit, bis zu 84 Prozent bei Ihren Krankenversicherungsbeiträgen zu sparen.

Rechenbeispiel: Ein 20-jähriger Selbstständiger mit einem Jahreseinkommen von 70.000 Euro zahlt in der gesetzlichen Krankenversicherung jährlich 15.135,75 Euro (Kranken- und Pflegeversicherung zusammen). Im CHECK24-Vergleich findet er einen PKV-Tarif für nur 2.445 Euro pro Jahr – eine Ersparnis von 12.690,75 Euro jährlich oder 84 Prozent (Stand: 08/2026).

Wählen Sie individuelle Leistungen aus, die Ihnen wichtig sind, und erhalten Sie innerhalb weniger Sekunden eine Übersicht der besten Tarife. Je nach Leistungsniveau haben Sie die Wahl zwischen Basis-, Komfort- und Premiumtarifen. Insgesamt können Sie rund 3.200 verfügbare Tarifkombinationen von rund 22 Anbietern vergleichen. Darunter sind Angebote namhafter Versicherer wie der Allianz, Barmenia, HanseMerkur und Signal Iduna sowie vieler Testsieger der Zeitschrift Finanztest von Stiftung Warentest.

Auf der Suche nach der richtigen privaten Krankenversicherung helfen wir Ihnen mit unserer Bewertung der Versicherungsgesellschaften. Vor allem in Hinblick auf Beitragsstabilität im Alter und Kundenorientierung unterstützen wir Sie bei Ihrer Entscheidung.

Unsere Experten der privaten Krankenversicherung stehen Ihnen gerne mit Rat und Tat zur Seite. Kontaktieren Sie uns per E-Mail oder Telefon – unsere Beratung ist für Sie absolut unverbindlich und kostenfrei.

Häufige Fragen

Wenn Sie unter 55 Jahre alt sind und Arbeitslosengeld I beziehen, werden Sie automatisch gesetzlich krankenversichert. Um privatversichert zu bleiben, müssen Sie einen Antrag auf Befreiung von der Versicherungspflicht stellen. Sind Sie über 55 Jahre alt, bleiben Sie in der Regel privatversichert.

Generell leistet die PKV auch für Behandlungen außerhalb Deutschlands, sofern die Behandlung nicht der Reisegrund ist. Innerhalb Europas gibt es für Auslandsreisen meist keine zeitlichen Einschränkungen. Viele PKV-Tarife bieten für eine bestimmte Reisedauer sogar einen weltweiten Schutz, sodass Sie im Ernstfall auch außerhalb Europas versichert sind.

Da jedoch die Gebührenordnungen aus Deutschland gelten, kann es zu Deckungslücken kommen, weshalb auch für Privatversicherte eine Auslandskrankenversicherung sinnvoll sein kann. Den genauen Schutzumfang können Sie in Ihren Tarifdetails einsehen.

Bevor Sie eine private Krankenversicherung abschließen können, müssen Sie Gesundheitsfragen beantworten. Dabei variieren die abgefragten Zeiträume je nach Gesellschaft. So wird oft nach ärztlichen Behandlungen der letzten fünf Jahre oder Krankenhausaufenthalten der letzten zehn Jahre gefragt.

Werden schwere Erkrankungen oder Allergien angegeben, verlangen die Versicherer häufig Risikozuschläge auf den Tarifbeitrag oder schließen bestimmte Leistungen vom Versicherungsschutz aus. Personen, die an starkem Unter- oder Übergewicht leiden, müssen ebenfalls mit einem Zuschlag rechnen.

Bei schweren Erkrankungen kann der Versicherer Ihren Antrag auch ganz ablehnen. Wenn Sie eine Vorerkrankung haben und wissen möchten, ob Sie sich dennoch günstig privat versichern können, stehen Ihnen unsere Versicherungsexperten gerne zur Verfügung. Wir beraten Sie kostenlos und unverbindlich.

Die private Krankenversicherung bietet keine Familienversicherung. Für jeden Versicherten muss ein eigener Beitrag gezahlt werden.

Dadurch ist es allerdings auch möglich, bei Vertragsabschluss auf die individuellen Bedürfnisse eines jeden Familienmitglieds einzugehen. Bei einem Paar können etwa beide Partner unterschiedliche Leistungen wählen.

Zudem ist die private Krankenversicherung für Kinder vergleichsweise günstig, da keine Alterungsrückstellungen aufgebaut werden. Leistungsstarke Tarife gibt es bereits ab 100 € im Monat. Bei Arbeitnehmern übernimmt der Arbeitgeber auch für die Kinder bis zur gesetzlichen Höchstgrenze einen Zuschuss von 50 % des Beitrags.

Unabhängige Beratung durch Experten

Tobias Laber,CHECK24-Experte für private Krankenversicherungen

Das sagen unsere Kunden

CHECK24-Ratgeber zur privaten Krankenversicherung

Alle Services im Überblick

- Informationen

- Häufige Fragen

- PKV wechseln

- PKV Kosten

- PKV im Alter

- Weiterführende Inhalte

- PKV für Beamte

- PKV für Selbstständige

- PKV für Familien

- PKV für Kinder

CHECK24 – Deutschlands größtes Vergleichsportal

Transparent

Wir bieten Ihnen einen Überblick über Preise und Leistungen von tausenden Anbietern. Und das alles über eigene Vergleichsrechner.

Kostenlos

Für Kunden ist unser Service kostenlos. Wir finanzieren uns über Provisionen, die wir im Erfolgsfall von Anbietern erhalten.

Vertrauenswürdig

Bei uns können Kunden erst nach einem Abschluss eine Bewertung abgeben. Dadurch sehen Sie nur echte Kundenbewertungen.

Erfahren

Seit 1999 haben unsere Experten über 15 Millionen Kunden beim Vergleichen und Sparen geholfen.