Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

|

Maximilian Pichura |

Maximilians Tipp zur Hausratversicherung: Wertsachen richtig absichern „Nicht alle Wertsachen sind in der Standard-Hausratversicherung automatisch vollständig geschützt. Schmuck, Antiquitäten oder Sammlerstücke sind oft nur bis zu einem bestimmten Betrag versichert. Prüfen Sie deshalb unbedingt, ob Sie für besonders wertvolle Gegenstände eine Zusatzversicherung oder eine höhere Absicherungssumme benötigen, um im Schadensfall richtig abgesichert zu sein. Mit dem Filter „Wertsachen” können Sie zudem im CHECK24 Vergleich nach Tarifen filtern, bei denen Wertsachen mindestens im Wert von bis zu 20% der Versicherungssumme versichert sind.” |

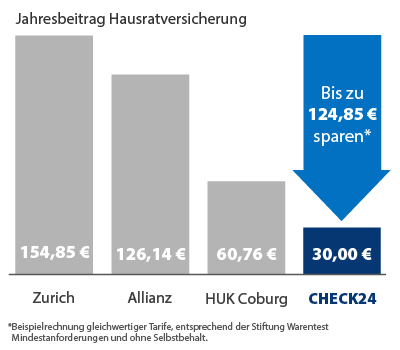

Doch welche Hausratversicherung ist die richtige? Finden Sie es mit unserem unverbindlichen und kostenlosen Versicherungsvergleich heraus. Im Vergleichsrechner sind über 300 Tarifvarianten vertreten, die Sie bezüglich Preis und Leistung miteinander vergleichen können. Der Hausratversicherung Vergleich findet für Sie zahlreiche und leistungsstarke Tarife zu günstigen Konditionen.

Doch welche Hausratversicherung ist die richtige? Finden Sie es mit unserem unverbindlichen und kostenlosen Versicherungsvergleich heraus. Im Vergleichsrechner sind über 300 Tarifvarianten vertreten, die Sie bezüglich Preis und Leistung miteinander vergleichen können. Der Hausratversicherung Vergleich findet für Sie zahlreiche und leistungsstarke Tarife zu günstigen Konditionen.