Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Sparen Sie Zeit und übernehmen Sie Daten aus einem Vergleich oder Vertrag in Ihrem Kundenkonto.

anmelden99 % zufriedene Kunden

CHECK24 Kundenbewertungen von eKomi

Ihre Zufriedenheit ist unsere Mission! Daher haben alle CHECK24-Kunden nach Abschluss einer Versicherung die Möglichkeit, uns über das unabhängige Portal eKomi zu bewerten.

alle BewertungenVerteilung der Gesamtbewertung

96,1%

3,8%

0,1%

0,0%

0,0%

Das Wichtigste in Kürze

- Beamte sollten sich mit einer privaten Dienstunfähigkeitsversicherung zusätzlich absichern.

- Vor allem Beamte auf Widerruf oder auf Probe sind in der Regel für den Fall einer Dienstunfähigkeit nicht ausreichend abgesichert.

- Anspruch auf ein Ruhegehalt haben ohne Einschränkung nur Beamte auf Lebenszeit, die eine Wartezeit von 60 Monaten erfüllen.

- Erst nach 40 Dienstjahren erhalten Beamte das maximal mögliche Ruhegehalt in Höhe von 71,75 Prozent der letzten Bezüge.

Für wen ist eine Dienstunfähigkeitsversicherung sinnvoll?

Als Beamter sollten Sie Ihr Einkommen mithilfe einer speziellen Berufsunfähigkeitsversicherung absichern. Denn im Schnitt wird rund jeder fünfte Beamte vor Erreichen seiner Alterspension dienstunfähig – etwa nach einer schweren Krankheit oder einem Unfall. Häufig arbeiten Beamte am Schreibtisch – wird nicht für ausreichend ausgleichende Bewegung gesorgt, kann es zu Erkrankungen des Skelett- und Bewegungsapparates und in der Folge zu einer Dienstunfähigkeit kommen. Bei Lehrern sind zudem häufig psychische Krankheiten wie ein Burnout Auslöser einer Dienstunfähigkeit.

Gerade Berufsanfänger – also Beamte auf Widerruf oder auf Probe – sind in der Regel für einen solchen Fall nur unzureichend oder überhaupt nicht abgesichert. Und auch nach der Verbeamtung auf Lebenszeit steigt die Versorgung erst mit zunehmender Dienstzeit. Eine private Berufsunfähigkeitsversicherung für Beamte ist daher sinnvoll, um mögliche Versorgungslücken bei einer dauerhaften Dienstunfähigkeit zu schließen und den gewohnten Lebensstandard zu halten. Ohne DU-Versicherung kann das plötzliche Ende der Beamtenlaufbahn zu erheblichen finanziellen Einbußen führen – im schlimmsten Fall reicht das Einkommen dann nicht mehr aus, um die laufenden Kosten zu decken.

Beamte benötigen Vertrag mit Dienstunfähigkeitsklausel

Beamte sollten möglichst eine Versicherung abschließen, die eine Dienstunfähigkeitsklausel beinhaltet. Dann zahlt die Versicherung auf jeden Fall, falls der Dienstherr Sie als dienstunfähig einstufen sollte. Eine solche BU-Versicherung wird auch als Dienstunfähigkeitsversicherung bezeichnet.

Die gesetzliche Absicherung bei Dienstunfähigkeit

Da Beamte nicht in die gesetzliche Rentenversicherung einzahlen, erhalten sie auch keine staatliche Erwerbsminderungsrente. Dafür sorgt der Dienstherr – also Bund, Land oder Kommune – aufgrund seiner sogenannten Alimentationspflicht für eine Absicherung.

Er zahlt dem Beamten bei Dienstunfähigkeit ein Ruhegehalt – vergleichbar mit der gesetzlichen Erwerbsminderungsrente für Angestellte. Diese Absicherung gilt allerdings ohne Einschränkungen nur für Beamte auf Lebenszeit, die eine Wartezeit von 60 Monaten absolviert haben.

In der Ausbildung oder während der Probezeit sind Beamte jedoch meist noch nicht abgesichert. Wird ein Beamter auf Widerruf oder auf Probe nach einer Krankheit oder einem Freizeitunfall dienstunfähig, erhält er kein Ruhegehalt. Stattdessen wird er aus dem Staatsdienst entlassen und für die Zeit seit seiner Einstellung in der gesetzlichen Rentenversicherung nachversichert.

Aber auch eine gesetzliche Erwerbsminderungsrente gibt es erst nach einer bestimmten Wartezeit. Das heißt in der Praxis: Junge Beamte in der Ausbildung sind oftmals überhaupt nicht abgesichert, falls Sie aus gesundheitlichen Gründen ihren Dienst nicht mehr ausüben können.

Eine Ausnahme gibt es hier nur bei einer Dienstunfähigkeit nach einem Unfall im Dienst oder einer Dienstbeschädigung: Dann erhalten Beamte auf Widerruf unter bestimmten Umständen einen Unterhaltsbeitrag, Beamte auf Probe ein Unfall-Ruhegehalt.

Gesetzliche Versorgung bei Krankheit oder Freizeitunfall

Die Versorgung für Beamte im Überblick

| Beamter auf Widerruf (BaW) In der Ausbildung | keine Versorgung |

| Beamter auf Probe (BaP) In der Probezeit nach der Ausbildung | keine Versorgung* |

| Beamter auf Lebenszeit (BaL) Nach der Verbeamtung auf Lebenszeit und einer Dienstzeit von fünf Jahren | Ruhegehalt (Abhängig von der Dienstzeit) |

So wird die Dienstunfähigkeit festgestellt

Ob eine Dienstunfähigkeit vorliegt, entscheidet der Dienstherr auf Grundlage eines Attests. Dazu untersucht ein Amtsarzt den Beamten medizinisch. Einen Termin beim Amtsarzt beauftragt entweder Ihr Dienstherr oder das örtliche Gesundheitsamt. Es wird Ihnen den für Sie zuständigen Amtsarzt zuweisen.

Auf Grundlage des Attests von einem Amtsarzt entscheidet der Dienstherr – etwa die Landesbehörde, bei welcher der Beamte beschäftigt ist –, ob der Beamte in den vorzeitigen Ruhestand versetzt wird.

Hat der Dienstherr noch eine anderweitige Verwendung für den Beamten, wird er versetzt. Ein Ruhegehalt wird in diesem Fall nicht gezahlt.

So wird das Ruhegehalt berechnet

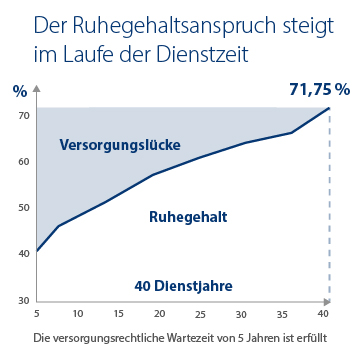

Das maximal mögliche Ruhegehalt in Höhe von 71,75 % der letzten Bezüge erhält ein Beamter nach 40 Dienstjahren. Das heißt, das Ruhegehalt steigt jedes Jahr um exakt 1,79375 Prozent.

Um das Ruhegehalt bei einer Dienstunfähigkeit zu berechnen, werden allerdings nicht nur die aktiven Dienstjahre berücksichtigt. Zusätzlich berechnet man eine sogenannte Zurechnungszeit: Das sind zwei Drittel der Jahre, die dem Beamten bis zum 60. Lebensjahr fehlen.

Das Ruhegehalt steigt im Laufe der Dienstzeit

Diese Zurechnungszeit wird zur aktiven Dienstzeit addiert, um die ruhegehaltfähige Dienstzeit zu ermitteln. Dabei berechnet man die Dienstzeit auf den Tag genau. Aus der ruhegehaltfähigen Dienstzeit sowie dem Versorgungs-Prozentsatz von rund 1,79 Prozent für jedes Dienstjahr ergibt sich der Ruhegehaltssatz.

Dieser Satz wird mit den Versorgungsbezügen multipliziert. Als ruhegehaltfähige Versorgungsbezüge gelten hier das monatliche Grundgehalt, ein Familienzuschlag für Verheiratete sowie mögliche Stellenzulagen.

Bei Bundesbeamten wird von dem ermittelten Prozentwert noch knapp ein Prozent abgezogen, indem man den Prozentwert mit dem sogenannten Einbaufaktor von 0,9901 multipliziert.

Von dem so ermittelten Gehalt wird jedoch noch ein Versorgungsabschlag für den vorzeitigen Ruhestand abgezogen: Dieser beträgt 0,3 Prozentpunkte für jeden Monat vor dem 65. Lebensjahr und wird maximal für 36 Monate erhoben. Der Abschlag beträgt damit bis zu 10,8 Prozent.

Ebenfalls abgezogen wird bei Beamten des Bundes ein Beitrag für Pflegeleistungen. Dieser beträgt mit 1,8 Prozent die Hälfte des Beitrags zur gesetzlichen Pflegeversicherung und ist maximal 79,38 Euro hoch (Stand: 2025).

Diese Art der Berechnung gilt für Beamte, die für den Bund arbeiten. In den einzelnen Bundesländern sind die Regelungen, wie das Ruhegehalt bei Dienstunfähigkeit beispielsweise für Referendare und Lehrer berechnet wird, teilweise etwas abgewandelt.

| Beispiel: Berechnung des Ruhegehalts für einen Bundesbeamten | |

|---|---|

| Aktive Dienstzeit | 7 Jahre |

| Alter bei Diensteintritt | 24 Jahre |

| Alter bei Dienstunfähigkeit | 31 Jahre |

| Zurechnungszeit | (60 Jahre - 31 Jahre) * 2/3 = 19,3 Jahre |

| Ruhegehaltfähige Dienstzeit | 7 Jahre + 19,3 Jahre = 26,3 Jahre |

| Ruhegehaltssatz | 26,3 * 1,79375 Prozent = 47,24 Prozent |

| Abzüglich Einbaufaktor | 47,24 Prozent * 0,9901 = 46,77 Prozent |

| Ruhegehalt Abzüglich Versorgungsabschlag | 1.636,95 Euro - (0,3 Prozent * 36 Monate) = - 10,8 Prozent 1.460,16 Euro |

| Mindestversorgung | 2.062,90 Euro Es wird die Mindestversorgung für einen ledigen Beamten gezahlt. |

| Abzug für Pflegeleistungen | - 1,8 Prozent 2.025,77 Euro |

Ruhegehalt bei Dienstunfall

Bei einem Dienstunfall wird das Ruhegehalt anders berechnet: Es wird nur die Hälfte der Lebensjahre bis zum 60. Lebensjahr als Zurechnungszeit gewertet. Dafür wird vom Ruhegehalt kein Versorgungsabschlag abgezogen. Der ermittelte Ruhegehaltssatz wird zudem um 20 Prozentpunkte erhöht und beträgt mindestens zwei Drittel und höchstens drei Viertel der ruhegehaltfähigen Bezüge.

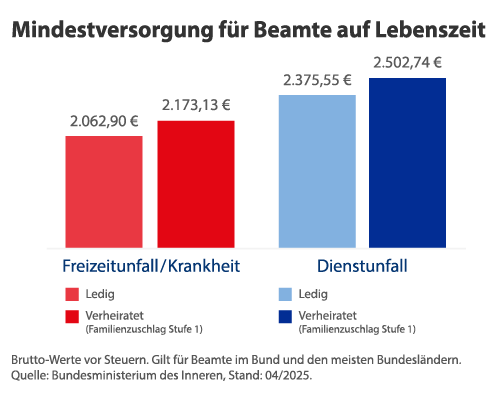

Die Mindestversorgung für Beamte

Jeder Beamte auf Lebenszeit, der die Wartezeit von fünf Jahren erfüllt, erhält in jedem Fall eine Mindestversorgung. Diese beträgt – unabhängig von der tatsächlichen Dienstzeit – 35 Prozent seiner ruhegehaltfähigen Dienstbezüge (amtsabhängiges Mindestruhegehalt).

Falls dies günstiger für ihn sein sollte, erhält der Beamte jedoch ein amtsunabhängiges Mindestruhegehalt: Dies sind 65 Prozent der Dienstbezüge, die in der Endstufe der Besoldungsgruppe A4 gezahlt werden, abzüglich des Einbaufaktors von knapp einem Prozent. Bei einem Dienstunfall werden sogar 75 Prozent der Bezüge der Gruppe A4 berücksichtigt. Ist der Beamte verheiratet, wird zudem ein Familienzuschlag der Stufe 1 berücksichtigt.

Zu dieser Summe wird ein fester Betrag von 30,68 Euro addiert.

Junge Beamte erhalten häufig nur die Mindestversorgung

In der Praxis erhalten Beamte auf Lebenszeit bei einer frühzeitigen Dienstunfähigkeit oft das amtsunabhängige Mindestruhegehalt. Denn ihre angesammelten Versorgungsansprüche liegen meist unter dieser Grenze.

Testsieger: Die besten Tarife für Beamte

Wir testen alle Tarife, die im Berufsunfähigkeitsversicherungs-Vergleich von CHECK24 angeboten werden. Unsere Experten bewerten jede Versicherung auf zahlreiche Kriterienhin und vergeben Punkte in Kategorien wie etwa Leistungsbereiche, Anpassungsmöglichkeiten oder Informationen zum Versicherer.

Aus den Einzelwertungen berechnen wir die CHECK24-Tarifnote. Diese Note hilft Ihnen dabei, einen passenden und leistungsstarken Tarif zu finden.

Die zehn besten Tarife der Dienstunfähigkeitsversicherung für Beamte

Stand: 02.06.2026

Hier sehen Sie die wichtigsten Punkte zur Dienstunfähigkeitsversicherung für Beamte noch einmal auf einen Blick.

- Dienstunfähigkeitsklausel

Für Beamte ist eine Berufsunfähigkeitsversicherung mit Dienstunfähigkeitsklausel unverzichtbar. - Polizisten oder Feuerwehrleute

Beamte wie Polizisten oder Feuerwehrleute benötigen spezielle Klauseln für die Dienstunfähigkeit. - Junge Beamte

Beamte auf Widerruf und Probe haben bei einer Krankheit oder einem Freizeitunfall noch keinen Anspruch auf Versorgung über den Dienstherrn. - Ruhegehalt

Beamte auf Lebenszeit erhalten ein gesetzliches Ruhegehalt, falls sie dienstunfähig werden. - Rentenhöhe

Vereinbaren Sie eine monatliche Rente, die bei einer Dienstunfähigkeit die Einkommenslücke zu Ihrem aktuellen Nettogehalt schließt. - Gesundheitsfragen

Beantworten Sie die Gesundheitsfragen möglichst genau und wahrheitsgemäß. Ansonsten gefährden Sie Ihren Versicherungsschutz.

Unser Ratgeber zum Download (PDF)

Alle Informationen zur Berufsunfähigkeitsversicherung für Beamte finden Sie auch in unserem PDF-Ratgeber. Dieser steht Ihnen kostenlos zum Download zur Verfügung.

- Darum lohnt sich eine Dienstunfähigkeitsversicherung für Beamte

- Wie sieht die gesetzliche Absicherung von Beamten aus?

- Darauf sollten Sie beim Vertragsabschluss achten

Belohnen Sie sich mit exklusiven Vorteilen

Sofortiger Zugang zu unserem Smily-Treueprogramm und Punkte sammeln bei Ihrer Berufsunfähigkeitsversicherung.

Weiterführende Inhalte

- Berufsunfähigkeitsversicherung Rechner

- Berufsunfähigkeitsversicherung Kosten

- BU ohne Gesundheitsprüfung

- Berufsunfähigkeitsrente

Top Anbieter im Test

- Allianz BU Test & Erfahrungen

- Hannoversche BU Test & Erfahrungen

- Alte Leipziger BU Test & Erfahrungen

- ERGO BU Test & Erfahrungen