Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Ihr Browser wird nicht mehr unterstützt.

Damit Sie auch weiterhin schnell und sicher auf CHECK24 vergleichen

können, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

Trotzdem fortfahren können, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

Bewertungen zu CHECK24 Versicherungen

Das sagen unsere Kunden

Ihre Zufriedenheit ist unsere Mission! Daher haben alle CHECK24-Kunden nach Abschluss einer Versicherung die Möglichkeit, uns über das unabhängige Portal eKomi zu bewerten.

alle BewertungenVerteilung der

Gesamtbewertung

96.0%

3.9%

0.1%

0.0%

0.0%

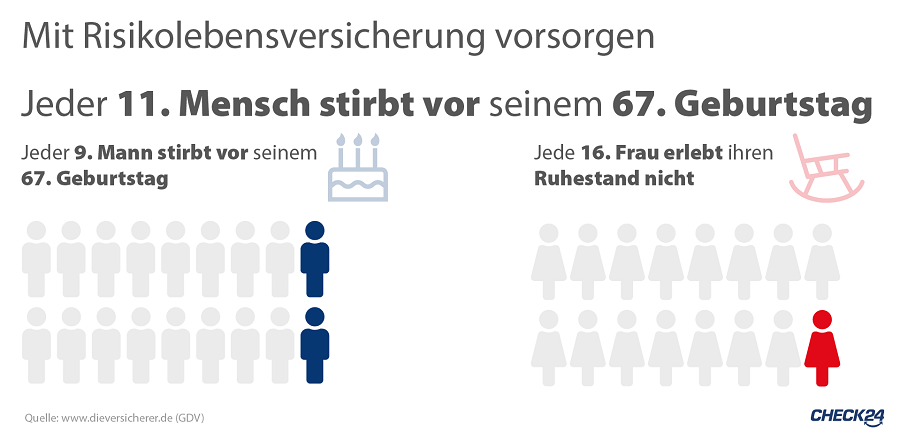

Hinterbliebenenabsicherung durch die Risikolebensversicherung

Eine Risikolebensversicherung ist für Familien

ein wichtiger Baustein der Hinterbliebenenabsicherung.

Vor allem in Haushalten mit einem Hauptverdiener gilt sie als Risikoschutz

und ist unverzichtbar, damit die Angehörigen im Todesfall ihren

Lebensstandard halten können.

Eine Risikolebensversicherung ist für Familien

ein wichtiger Baustein der Hinterbliebenenabsicherung.

Vor allem in Haushalten mit einem Hauptverdiener gilt sie als Risikoschutz

und ist unverzichtbar, damit die Angehörigen im Todesfall ihren

Lebensstandard halten können.

Arbeitet beispielsweise der Mann und kümmert sich die Ehefrau um die beiden gemeinsamen Kinder, wird die Versicherung auf das Leben des Ehemanns abgeschlossen. Im Todesfall zahlt die Versicherung die vereinbarte Summe aus, mit welcher Frau und Kinder ihren gewohnten Lebensstandard aufrechterhalten können.

Aber es ist zu empfehlen, auch das Leben der Ehefrau zu versichern. Verstirbt sie und sind die Kinder noch klein, müsste der alleinerziehende Vater mitunter für eine kostspielige Kinderbetreuung aufkommen.

Separate Policen oder verbundene Risikolebensversicherung

Beide Partner können über separate Policen oder über eine verbundene Risikolebensversicherung abgesichert werden. Bei der verbundenen Variante wird nur ein Vertrag für beide Eheleute abgeschlossen. Stirbt einer von beiden, wird die vereinbarte Summe ausgezahlt. Sie wird allerdings nur einmal ausgezahlt – selbst wenn beispielsweise bei einem Verkehrsunfall beide Partner gleichzeitig sterben sollten. Da die Todesfallleistung nur einmal versichert wird, ist diese Lösung zur Hinterbliebenenabsicherung in der Regel etwas günstiger als zwei getrennte Verträge.

Hauskauf oder Immobilienkredit absichern

Insbesondere ein Darlehen für ein Haus oder eine Immobilie stellt im Todesfall eine hohe Belastung für die Hinterbliebenen dar. Daher ist in vielen Fällen eine Risikolebensversicherung auch bei einem Hauskauf sinnvoll.

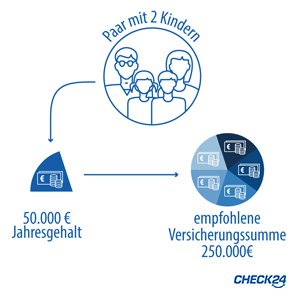

Die richtige Todesfallsumme vereinbaren

Beim Abschluss

einer Risikolebensversicherung legt man eine Versicherungssumme

fest, die im Todesfall an die Hinterbliebenen ausgezahlt wird.

Verbraucherschützer empfehlen Familien mit Kleinkindern, das

Drei- bis Fünffache des Brutto-Jahreseinkommens

abzusichern.

Beim Abschluss

einer Risikolebensversicherung legt man eine Versicherungssumme

fest, die im Todesfall an die Hinterbliebenen ausgezahlt wird.

Verbraucherschützer empfehlen Familien mit Kleinkindern, das

Drei- bis Fünffache des Brutto-Jahreseinkommens

abzusichern.

Verdient etwa der Mann 50.000 Euro im Jahr, sollte über die Risikoversicherung ein Betrag von 250.000 Euro abgesichert werden. Hat das Paar ein Darlehen für eine Immobilie aufgenommen, sollte die Todesfallleistung zudem auf jeden Fall ausreichen, um den bestehenden Kredit abzulösen.

Ansonsten besteht die Gefahr, dass die Frau die laufenden Raten nicht bedienen kann und mit den Kindern aus dem Haus ausziehen müsste.

Welche Versicherungssumme sollte ich wählen?

Die richtige Versicherungssumme sollte sich an Ihren finanziellen Verpflichtungen orientieren. Für Immobilienkredite bietet sich zum Beispiel eine Summe in Höhe der Restschuld plus zehn Prozent an. Bei Familien empfiehlt sich die Absicherung der laufenden Lebenshaltungskosten bis zur Selbständigkeit Ihrer Kinder.

Wenn Sie sich unsicher sind, hilft Ihnen unser Experten-Team gerne persönlich weiter.

Hinterbliebenenversicherungen vergleichen

Mit einer Risikolebensversicherung sichern Sie Ihre Familie ab. Schließen Sie eine Hinterbliebenenversicherung mit einer ausreichend hohen Todesfallsumme ab, damit Ihre Angehörigen im Ernstfall versorgt sind und ihren Lebensstandard halten können.

Der Vergleich von CHECK24 ist für Sie absolut unverbindlich und kostenlos. Der Vergleichsrechner hilft Ihnen, schnell und unkompliziert eine passende Police zu finden.