Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Sparen Sie Zeit und übernehmen Sie Daten aus einem Vergleich oder Vertrag in Ihrem Kundenkonto

CHECK24 Bewertungen

38.468 Bewertungen

(letzte 12 Monate)

(letzte 12 Monate)

438.637 Bewertungen (gesamt)

Rürup-Rente (Basisrente)

Das Wichtigste in Kürze

Mit der Rürup-Rente (Basisrente) können Sie privat fürs Alter vorsorgen und dabei von hohen Steuervorteilen profitieren.

Rürup ist vor allem für Personen mit einer hohen Einkommenssteuer-Belastung sinnvoll – z.B. gut verdienende Angestellte und Beamte. Auch für Selbstständige, die ihre Rente selbst aufbauen müssen, bietet sich eine Rürup-Rente an.

Die Beiträge können Sie im Jahr 2025 bis zu einer Höhe von 29.344 Euro von der Steuer absetzen.

Die spätere Rente wird aktuell zu 83,5 Prozent versteuert. Ab dem Jahr 2058 wird die volle Rente steuerpflichtig. volle Rente steuerpflichtig.

Angespartes Kapital wird als lebenslange Rente ausgezahlt. Vorzeitige Auszahlungen sind nicht möglich.

Rürup-Rente

Die Rürup-Rente (oder Basisrente) wurde ursprünglich im Jahr 2005 für Selbstständige eingeführt, die keinen Anspruch auf eine gesetzliche Rente haben. Benannt nach ihrem Erfinder – dem Ökonomen Bert Rürup – ermöglicht es die Rürup-Rente, staatlich gefördert Kapital für den Ruhestand anzusparen.

Sie können die Beiträge als Sonderausgaben absetzen und so Steuern sparen. Zum Renteneintritt erhalten Sie eine lebenslange, monatliche Rente, das Kapital ist bei Arbeitslosigkeit und Pfändung geschützt.

2,7 Millionen Verträge

Laut dem Gesamtverband der Deutschen Versicherungswirtschaft (GDV) gab es 2023 rund 2,7 Millionen Rürup-Verträge – das sind 4,4 Prozent mehr als im Jahr davor.

Für wen ist eine Rürup-Rente sinnvoll?

Eine Rürup-Rente ist vor allem sinnvoll, wenn Sie selbstständig sind und keine Rentenansprüche über die gesetzliche Rente oder betriebliche Altersversorgung (bAV) aufbauen. Sie müssen Ihre Altersvorsorge dann komplett selbst ansparen.

Eine Möglichkeit dafür, bei der Sie hohe Steuervorteile haben, ist die Rürup-Rente. Je nach Vertrag lässt sich die Beitragszahlung zudem flexibel gestalten, um die Beiträge an schwankende Einkünfte anzupassen.

Auch für gut verdienende Angestellte und Beamte kann sich eine Rürup-Rente lohnen. Sie können die steuerliche Förderung nutzen, um ihre Renten- oder Pensionsansprüche privat zu ergänzen, und von besonders hohen Steuererstattungen profitieren.

Grundsätzlich kann – anders als bei der Riester-Rente – jeder eine Rürup-Rente abschließen. Wer aber nur wenig bis durchschnittlich verdient, hat in der Regel kaum Steuervorteile.

So funktioniert die Rürup-Rente: klassisch vs. fondsgebunden

In der Regel zahlen Sie bei der Rürup-Rente während Ihres Erwerbslebens monatliche Beiträge, die Sie als Sonderausgaben von der Steuer absetzen können, um dann ab Rentenbeginn eine monatliche, lebenslange Rente zu erhalten.

Sie können dabei zwischen drei Rürup-Varianten wählen:

Klassische Rentenversicherung

Bei der klassischen Rentenversicherung werden die Beiträge sicherheitsorientiert angelegt – vorwiegend in festverzinsliche Anleihen. Sie garantiert eine festgelegte Mindestrente. Zwar ist die garantierte Verzinsung derzeit sehr gering, allerdings können Sie mit dieser Verzinsung sicher rechnen.

Fondsgebundene Rentenversicherung

Bei der fondsgebundenen Rentenversicherung gibt es keine Garantien. Die Beiträge werden in aktive Aktienfonds oder passive Indexfonds (ETFs) investiert. Wie hoch die Rente ausfällt, hängt von der Entwicklung der Fonds ab und steht erst zu Rentenbeginn fest. Sie haben höhere Renditechancen, jedoch auch ein gewisses Risiko, dass die Rente geringer ausfällt. Diese Form eignet sich vor allem dann, wenn Sie Ihre gesetzliche Rente aufbessern möchten und die Rürup-Rente als zusätzliche Vorsorge gedacht ist.

Hybride Rentenversicherung

Eine hybride Rentenversicherung kombiniert die klassische mit der fondsgebundenen Variante. Ein Teil der Beiträge wird sicherheitsorientiert angelegt, der andere Teil in Investmentfonds. In der Regel können Sie selbst festlegen, wie der Beitrag aufgeteilt wird. Die mögliche Rendite ist höher als bei der klassischen Variante, aber geringer als bei einer rein fondsgebundenen Lösung.

| Klassisch | Hybrid | Fondsgebunden | |

|---|---|---|---|

| Vorhandene Vorsorge aufstocken | mittel | ✓ | ✓ |

| Garantierte Mindestrente | ✓ | mittel | ✗ |

| Risiko | gering | mittel | hoch |

| Mögliche Rendite | gering | mittel | hoch |

Bei allen drei Varianten wird das angesparte Kapital frühestens ab Vollendung des 62. Lebensjahrs und nur als lebenslange Rente ausgezahlt.

Eine Rürup-Rente lässt sich auch als Fondssparplan abschließen, bei dem die Beiträge in Aktienfonds oder ETFs angelegt werden. Als alleinige Basis-Altersvorsorge eignet sich ein Fondssparplan in der Regel jedoch nicht, da er keinerlei Garantien zur Höhe der Altersvorsorge bietet.

Regelungen für einen Wechsel beachten

Es gibt bei der Basisrente keine gesetzlichen Vorschriften für einen Wechsel des Anbieters. Einige Versicherer erlauben prinzipiell keinen späteren Wechsel. Prüfen Sie daher die Versicherungsbedingungen vor einem Vertragsabschluss, wenn Sie flexibel bleiben möchten.

Wie wird eine Rürup-Rente steuerlich gefördert?

Die Rürup-Rente zählt wie die gesetzliche Rentenversicherung oder die berufsständischen Versorgungswerke zur ersten Schicht der Altersvorsorge (Basisvorsorge). Daher werden die Beiträge eines Rürup-Vertrags genauso gefördert wie die zur gesetzlichen Rente.

Die Beiträge lassen sich bis zu einem Höchstbetrag von 29.344 Euro (Stand: 2025) bei der Steuererklärung als Sonderausgaben absetzen. Dazu müssen Sie die Beiträge in der Anlage AV eintragen. Für Paare (Ehe- oder Lebenspartner) gilt der doppelte Betrag (58.688 Euro). Die Sonderausgaben verringern Ihr zu versteuerndes Einkommen, sodass Sie weniger Steuern zahlen müssen.

Seit 2023 werden bis zum Höchstbetrag 100 Prozent der Beiträge als Sonderausgaben steuerlich berücksichtigt. Ursprünglich war dies erst für das Jahr 2025 geplant gewesen.

Bei Angestellten wird der Arbeitgeber-Anteil zur Rentenversicherung noch vom Höchstbetrag abgezogen, da hierauf keine Steuern erhoben werden.

| Jahr | Steuerlich geförderter Anteil |

|---|---|

| 2019 | 88 % |

| 2020 | 90 % |

| 2021 | 92 % |

| 2022 | 94 % |

| seit 2023 | 100 % |

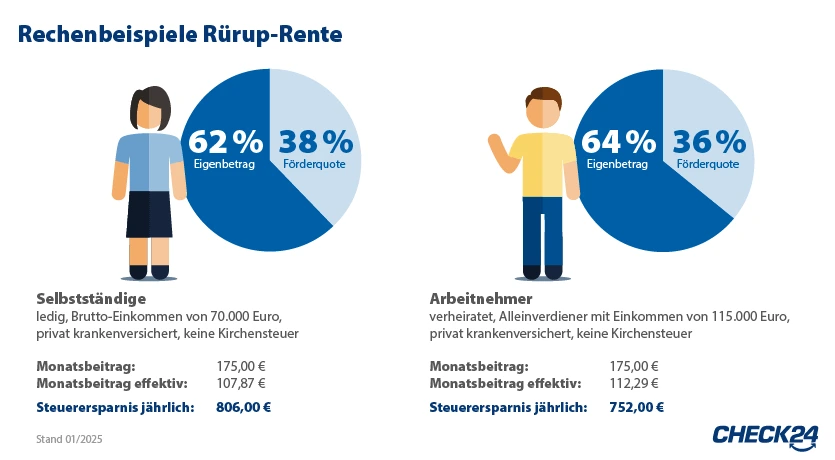

Je höher das Einkommen, desto größer die Steuerersparnis

Wie viel Steuern man mit einer Rürup-Rente spart, hängt vom zu versteuernden Einkommen ab. Wer viel verdient, erhält daher eine vergleichsweise hohe Rückerstattung vom Finanzamt.

Vor- und Nachteile der Rürup-Rente

Der wichtigste Vorteil einer Rürup-Rente (Basisrente) ist, dass sie eine lebenslange Rente garantiertund damit das Alter absichert. Dazu bietet sie bei hohem Einkommen während der Ansparphase große Steuervorteile. Das angesparte Kapital ist bei einem Bezug von Bürgergeld (früher: Arbeitslosengeld II oder Hartz IV) oder einer Pfändung geschützt. Zudem können Sie bei Bedarf auch Hinterbliebene absichern.

Ein Nachteil der Rürup-Rente ist, dass ein Vertrag nicht gekündigt oder beliehen werden kann. Das eingezahlte Kapital können Sie sich auch nicht auszahlen lassen. Sollten Sie vor Rentenbeginn oder recht früh danach sterben, ist das angesparte Kapital verloren, falls kein Hinterbliebenenschutz vereinbart wurde. Die meisten Tarife sehen allerdings vor, dass bei einem Tod vor Rentenbeginn das Guthaben oder eine Rente an den Ehepartner oder kindergeldberechtigte Kinder ausgezahlt wird.

Zudem gibt es keine gesetzlichen Regelungen für einen Anbieterwechsel, einige Versicherer schließen einen Wechsel sogar ganz aus.

Absicherung kostet Rendite

Sie sollten beachten: Jede Form der Hinterbliebenen-Absicherung kostet Rendite. Ihre monatliche Rente im Ruhestand fällt dadurch geringer aus.

| Vorteil | Nachteil |

|---|---|

| ✓ lebenslange Rente | ✗ Vertrag kann nicht gekündigt werden |

| ✓ Guthaben bei Bezug von Bürgergeld oder einer Pfändung geschützt | ✗ keine Auszahlung des Guthabens möglich |

| ✓ Hinterbliebene lassen sich optional absichern | ✗ Hinterbliebenenschutz verringert Rentenhöhe. Nur Ehepartner und Kinder lassen sich absichern. |

| ✓ Beiträge lassen sich bis zu 29.344 Euro von der Steuer absetzen | ✗ Ab Rentenbeginn 2058 ist die Rente voll steuerpflichtig |

Der Rürup-Renten-Vergleich von CHECK24

Sie möchten mit einer Rürup-Rente für das Alter vorsorgen und sind auf der Suche nach der passenden Versicherung? Nutzen Sie dafür den Online-Vergleich von CHECK24. Bei uns haben Sie die Wahl zwischen insgesamt rund 100 Angeboten von 20 verschiedenen Anbietern – darunter auch namhafte Versicherer wie die Allianz, Continentale oder Alte Leipziger.

Sie haben noch eine Frage oder wünschen eine individuelle Beratung? Unsere Altersvorsorge-Experten helfen Ihnen gerne weiter und beraten Sie auf Wunsch persönlich – telefonisch oder per E-Mail.

Online-Abschluss von Rürup-Tarifen

Ausgewählte Rürup-Tarife können Sie in unserem Vergleich direkt online abschließen - zeitsparend und ganz ohne Risiko. Sie haben selbstverständlich auch beim Online-Abschluss ein Widerrufsrecht von 30 Tagen.

Häufige Fragen zur Rürup-Rente (Basisrente)

Wie wird eine Rürup-Rente ausbezahlt?

Eine Rürup-Rente wird frühestens ab einem Alter von 62 Jahren als lebenslange, monatliche Rente ausgezahlt. Für Verträge, die vor 2012 abgeschlossen wurden, ist noch ein Auszahlungsbeginn ab 60 Jahren möglich. Spätestens startet die Auszahlung der Rente bei den Tarifen im CHECK24-Vergleich mit 75 Jahren.

Das Kapital einer Rürup-Rente können Sie sich nicht auszahlen lassen. Auch eine Kündigung ist nicht möglich. Sie können einen Vertrag lediglich beitragsfrei stellen.

Welche Steuern fallen bei der Auszahlung der Rürup-Rente an?

Welcher Anteil einer Rürup-Rente versteuert werden muss, richtet sich nach dem Jahr des Rentenbeginns. Wer 2025 in Rente geht, muss 83,5 Prozent davon versteuern. Dieser Anteil steigt jedes Jahr um einen halben Prozentpunkt an, bis ab dem Jahr 2058 die volle Rente steuerpflichtig ist.

Diese Regel gilt für alle Renten der Basisversorgung – also auch für die gesetzliche Renteoder eine Rente aus einem Versorgungswerk.

Eine Riester-Rente ist dagegen schon jetzt voll steuerpflichtig. Die private Rentenversicherung wird vom Staat in der Ansparphase nicht gefördert. Dafür wird eine private Rente nur mit einem geringen Ertragsanteil besteuert.

Lässt sich ein Vertrag kündigen oder beleihen?

Eine Rürup-Rente zählt wie die gesetzliche Rentenversicherung zur Basis-Altersversorgung. Daher lässt sich ein Vertrag nicht vorzeitig kündigen oder auflösen. Auch ein Beleihen des Guthabens ist ausgeschlossen. Angespartes Kapital wird ausschließlich als lebenslange Rente ausgezahlt.

Eine Rürup-Rente lässt sich jedoch beitragsfrei stellen – wenn Sie etwa für eine gewisse Zeit arbeitslos sein sollten. Dann zahlen Sie keine Beiträge mehr in Ihren Vertrag ein. Allerdings sollten Sie bedenken, dass durch eine Beitragsfreistellung auch die spätere Rente geringer ausfällt.

Gibt es eine Rürup-Rente gegen Einmalbeitrag?

Ja, es gibt spezielle Tarife einer Rürup-Rente gegen Einmalbeitrag. Bei solchen Tarifen zahlen Sie statt monatlicher Raten einen einmaligen, größeren Geldbetrag ein.

Sie sollten allerdings bedenken, dass auch hier die steuerliche Absetzbarkeit auf 29.344 Euro pro Jahr (Stand: 2025) – bei Paaren (58.688 Euro) – begrenzt ist. Somit ist es in den meisten Fällen sinnvoller, die Einzahlung eines größeren Betrags auf mehrere Jahre zu verteilen, um den Steuervorteil voll auszunutzen.

Kann ich Familienangehörige mit der Rürup-Rente absichern?

In der Regel können Sie bei der Rürup-Rente (Basisrente) eine Beitragsrückgewähr vereinbaren. Dann erhalten Ihre Angehörigen das angesparte Guthaben, wenn Sie noch vor Rentenbeginn versterben sollten. Für die Rentenphase gibt es die Option einer Rentengarantiezeit. Während dieser Zeit wird die Rente auf jeden Fall ausgezahlt. Im Todesfall erhalten Partner oder KinderHinterbliebenenrente.

Wann sollte ich eine Rürup-Rente abschließen?

Grundsätzlich sollten Sie Ihre Altersvorsorge so früh wie möglich abschließen. Je länger ein Vertrag läuft, umso mehr Zeit gibt es, in der sich das angesparte Guthaben mit Zins und Zinseszins vermehren kann.

Wenn Sie als Selbstständiger, gut verdienender Arbeitnehmer oder Beamter von den Steuervorteilen einer Rürup-Rente profitieren können, sollten Sie einen Vertrag daher möglichst baldabschließen. Schieben Sie die Altersvorsorge auf, haben Sie weniger Zeit, um bis zur Rente ausreichend Kapital anzusparen.

Soll ich eine Rürup-Rente mit einem Berufsunfähigkeitsschutz kombinieren?

Es gibt Angebote, die eine Rürup-Rente mit einer Berufsunfähigkeitsversicherungkombinieren. Die Versicherung würde dann auch zahlen, falls Sie berufsunfähig werden. Solche Kombi-Angebote sind allerdings nicht zu empfehlen.

Sie sollten die Altersvorsorge besser von Ihrem Risikoschutz trennen. So bleiben Sie flexibel und können den jeweils besten Anbieter auswählen. Zudem wird eine BU-Rente im Leistungsfall voll versteuert – bei einer eigenständigen Berufsunfähigkeitsversicherungist hingegen nur der Ertragsanteil steuerpflichtig.

Unsicher, welche Rentenvesicherung zu Ihnen passt? Ich helfe Ihnen, die richtige Wahl für Ihre Altersvorsorge zu treffen.

Melden Sie sich gerne bei mir:

089 - 24 24 12 65

Mo. - Fr. | 08 - 20 Uhr

Denis Geb

Leiter Kundenberatung Altersvorsorge